Det er ikke alltid jeg treffer. For tre år siden så jeg på trendene i USA og lurte på om vi snart kunne få betalt for å eie indeksfond. Slik har det ikke gått, men det begynte bra da Sbanken kuttet prisene på alle fond da de lanserte gribbekampanjen i august 2019.

Det startet et skred av endringer i fondsprising og noen av endringene har jeg skrevet om tidligere:

- Om da Sbanken kuttet returprovisjonen: Sbanken fjerner returprovisjon og kutter prisene på 400 fond

- Om DNB og lansering av suksesshonorar.

- Om plattformavgiften til Nordnet: Tanker om Nordnets nye prismodell

Senere har DNB og flere andre lansert plattformavgift (formidlingsgebyrer hos noen) for å selge fond. Det har resultert i prisøkning på indeksfond mange steder. Dette er hva det billigste globale indeksfondet koster hos noen utvalgte banker nå:

| Bank | Fond | Pris |

|---|---|---|

| Sparebanken Vest | Danske Invest Index Global | 0.55 % |

| Sparebank1 Østlandet | DNB Global Indeks | 0.53 % |

| Sparebank1 SR-Bank | DNB Global Indeks | 0.50 % |

| Handelsbanken | Handelsbanken Global Index | 0.40 % |

| Nordea | Nordea Funds Global Passive | 0.40 % |

| Danske Bank | Danske Invest Index Global | 0.30 % |

| Nordnet | Nordnet Indeksfond Global ESG | 0.30 % |

| Storebrand | Storebrand Global Indeks | 0.25 % |

| DNB | DNB Global Indeks | 0.20 % |

| Gjensidige | KLP AksjeGlobal Indeks V | 0.18 % |

| KLP | KLP AksjeGlobal Mer Samfunnsansvar | 0.18 % |

| Sbanken | Storebrand Indeks Alle Markeder | 0.16 % |

| Kron | Kron Indeks Global | 0.15 % |

Et par ting om tabellen som må nevnes:

- Nordnet endrer prisen til 0,19 % fra 1. april 2022. Mer om det senere i innlegget.

- Selv om alle er globale indeksfond er det ikke gitt at det følger samme referanseindeks.

- DNB kommer til å innføre plattformavgift der prisen går opp til 0,40 prosent på Global Indeks. Les mer om DNBs enklere prismodell for fond.

- Jeg mener KLP er benchmark for hva et indeksfond i Norge bør koste.

Her er et eksempel fra Sparebank1 SR-Bank om hvordan nye prismodeller påvirker indeksfond:

Prisforskjellene kunne vært større. Sparebanken Vest forsøkte seg med et formidlingsgebyr på 0,7 prosent på indeksfond. Men da ble det bråk takket være Hallgeir Kvadsheim. Banken gjorde full retrett og endret formidlingsgebyret til 0,35 prosent (som fremdeles er blant de høyeste).

Prisforskjellene kommer av at bankene i stor grad har lagt om til at prisen for et fond deles i to. En del er plattformavgift/formidlingsgebyr som banken tar for å distribuere fondet og den andre delen er forvaltningsgebyr som går til fondsforvalteren. Dette skyldes regelverket MiFID II (et EU-direktiv) som skal styrke investorbeskyttelsen. For deg betyr det at det skal bli enklere å vite hva du betaler for.

Tidligere visste du ikke hvor stor del av fondskostnaden som var returprovisjon (som gikk til distributør) og hvor mye som gikk til fondsforvalter. Resultatet var at bankene anbefalte de dyreste fondene først fordi de tjente mest penger på det.

En liten digresjon: Det er ikke derimot sagt at dyre fond ikke anbefales lenger. Bare ta Sparebanken Vest som eksempel: Pakken “Grønn barnesparing” består av ett fond. BNP Paribas Funds Global Environment Classic Capitalisation som koster 2,05 prosent i året. Fondet har marginalt lavere ESG-score (lavt er bra) hos Morningstar sammenlignet med KLP AksjeGlobal Mer Samfunnsansvar, men koster over ti ganger så mye.

Da Sbanken lanserte ny prismodell i 2019 satte de formidlingen av indeksfond til 0,06 prosent og aktivt forvaltede fond til 0,30 prosent. Det gjenspeilet den returprovisjonen de hadde på indeksfond. Den flate avgiften på 0,30 prosent for aktivt forvaltede fond medførte kraftig priskutt. Som eksempel gikk DNB Teknologi fra å koste 1,50 prosent til å koste 1,05 prosent (tidligere gikk 0,75 prosent til Sbanken som returprovisjon). 1,05 var vesentlig billigere enn det var hos DNB. KLP-fond ble også vesentlig billigere hos Sbanken enn hos KLP.

Dette var ikke en situasjon DNB eller KLP kunne leve med. Fra KLP kutter fondsprisene fra september 2019:

Priskuttet kommer i kjølvannet av at Sbanken nylig reduserte fondsprisene som distribueres gjennom dem. Det førte til at KLPs fond ble billigere hos Sbanken enn på andre fondsplattformer.

– Det kan ikke vi leve med. Derfor bestemte vi oss for å redusere prisen på sju av våre indeksfond.

Lik avgift for alle aksjefond

Det de dyreste bankene har gjort nå er at de tar like mye i plattformavgift for et indeksfond som for et aktivt forvaltet fond. Og da må det bli mye dyrere når en standard plattformavgift er 67 prosent høyere enn det rimeligste indeksfondet fra KLP.

Bankenes favorittargument er at det koster like mye å distribuere et indeksfond som et aktivt forvaltet fond. Her fra kommunikasjonsrådgiver Øyvind Knoph Askeland i Sparebank 1 SR-bank til E24:

Vi har valgt å prise mer likt enn tidligere. Grunnen er at det er like krevende for oss å distribuere et indeksfond som det er å distribuere et aktivt forvaltet aksjefond.

Det var det Nordnet også mente i fjor da de lanserte plattformavgiften til 0,30 prosent:

En del vil nok reagere på at indeksfond blir noe dyrere, og det er på sin plass med en forklaring her. Vi har konkludert med at det er mest riktig og rettferdig at alle aksjefond skal ha lik plattformavgift. Årsaken er følgende: Aktive aksjefond og (aksje)indeksfond har samme forventet avkastning, og det kreves like mye ressurser fra Nordnet å betjene en indeksfondkunde som en kunde med aktive aksjefond.

Det samme sier DNB:

I dag får kundene våre tilgang til de samme tjenestene uavhengig av om man har et indeksfond eller et aktivt fond. Vi mener derfor det er mer rettferdig at man betaler lik pris på plattformhonoraret for disse fondene. I ny prismodell vil dette gjenspeiles i vår pris til kunden, sier Bengt Olav Lund, direktør sparing og pensjon for personkunder i DNB.

Argumentasjonen kommer fra en tolkning av Mifid II som handler om at kunden skal vite hva de betaler for. Og når et fond er et fond er et fond er det vel rett og rimelig at det koster like mye å formidle? Hallgeir Kvadsheim er ikke enig og har et godt poeng i Nettavisen da han kommenterte Sparebanken Vests forsøk på 0,7 prosent i formidlingsgebyr:

Ja, men myndighetene bestemmer ikke nivået på avgiften.

Hva nå med indeksfond?

En grunn til at jeg ventet såpass lenge med dette innlegget var for å se om DNB fikk kjøpe opp Sbanken. Det fikk de ikke:

Konkurransetilsynet har vedtatt å forby DNBs oppkjøp av Sbanken. Etter å ha vurdert forslag til avhjelpende tiltak mener tilsynet fortsatt at oppkjøpet vil svekke konkurransen i markedet for sparing i fond. Dette kan føre til høyere priser og gi bankkunder som etterspør fondssparing et dårligere tilbud.

I tillegg til at oppkjøpet ikke ble noe av har Kron lansert et nytt fondsmarked med bredt utvalg av fond og lave priser. Deretter har Nordnet gjort en helomvending for hvordan de priser indeksfond. Fra Anders Skar om at Nordnet justerer prismodellen sin etter bare et drøyt år og senker prisene på indeksfond (fra april 2022):

Med de nye prisene så får kundene tilgang til like billige indeksfond hos Nordnet som hos de billigste aktørene i markedet. En totalpris for Nordnets norske eller globale indeksfond på 0,19 % eller en totalpris på 0,29 % for Nordnets indeksfond for fremvoksende markeder er konkurransekraftig, og prismessig finnes det i mine øyne derfor ingen grunn til at du ikke skal velge Nordnet – også for din indeksfondssparing!

0,19 prosent er fornuftig priset, men at det er like billig stemmer ikke da Kron lanserte Kron Indeks Global dagen før med en årlig avgift på 0,15 prosent.

Litt spekulasjon fra min side: At Nordnet justerer prisene sine allerede forteller meg at de har mistet prisbevisste kunder det siste året til Kron og KLP (og kanskje Sbanken litt avhengig av frykten for DNB). Fra Anders Skar igjen:

Hovedgrunnen for endringen er ønsket om å sikre at Nordnet har en konkurransedyktig totalpris for indeksfond

Nordnet priser seg etter markedet og endringen kommer etter at Sbanken-oppkjøpet ikke ble noe av og at Kron lanserte et fondsmarked. Det er ikke gitt at timingen er tilfeldig.

Implisitt sier Nordnet at de ikke kommer til å være pådriver for lave priser. Fra et børsnotert selskap er det kanskje ikke annet å forvente.

Pristrenden på indeksfond og signalene fra Nordnet viser hvor glade vi skal være for at Kron har kommet inn som prispresser og lanserer det billigste indeksfondet av dem alle.

Det viser hvor takknemlig vi bør være for at KLP er mer opptatt av å levere billige fond enn å tjene penger.

Det viser hvorfor det er viktig at vi får beholde Sbanken som en uavhengig aktør som holder prisene nede.

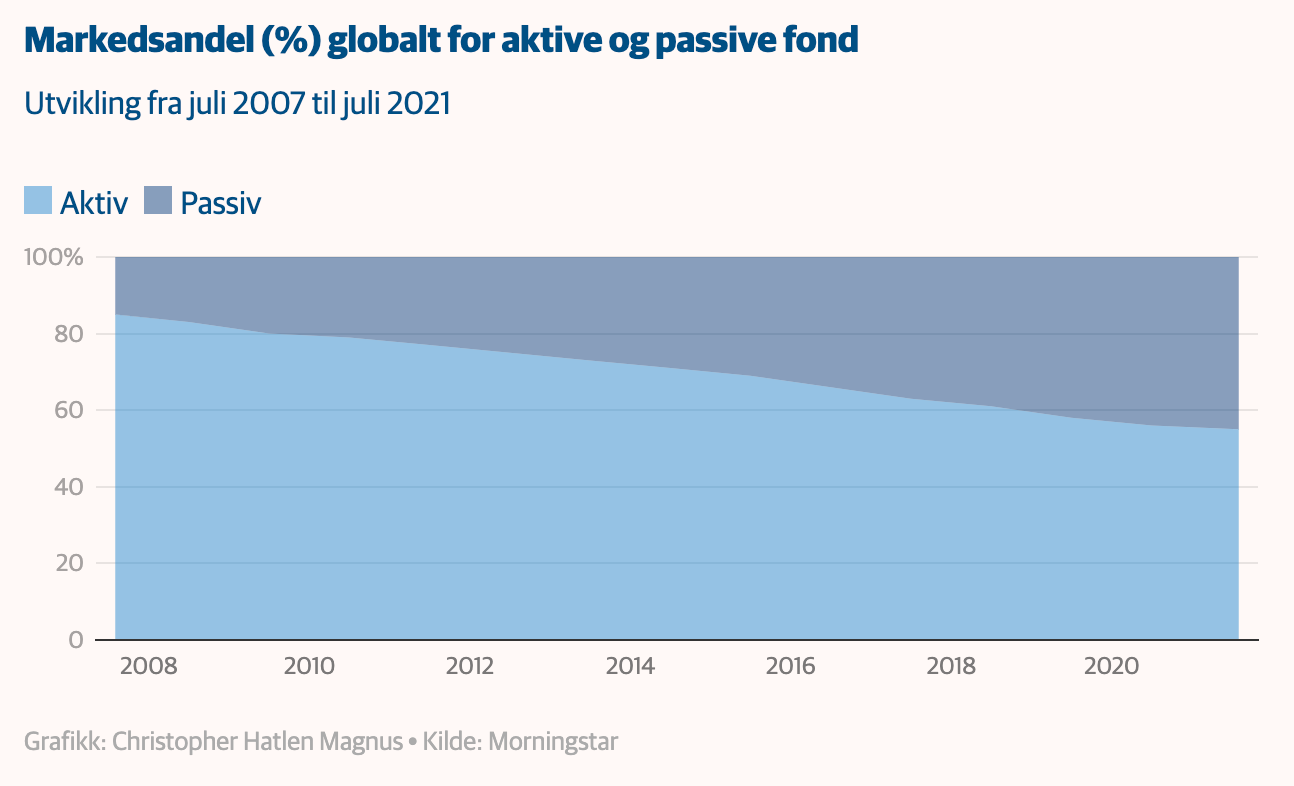

Med nyhetene fra Konkurransetilsynet, Kron og Nordnet er jeg mer positiv på vegne av norske fondssparere enn på lenge. Å få beholde muligheten til å spare billig i indeksfond når trenden (globalt) er så klar føles som en seier. Fra Dagens Næringsliv:

Det er likevel rom for forbedring. Avanza i Sverige gir deg gratis forvaltning av globalt indeksfond til du har 50.000 kroner spart og 0,10 prosent i forvaltning deretter. Jeg antar prisene alltid har vært lavere i Sverige, men det er ironisk at et EU-direktiv er det som utløser tildels voldsomme økninger i prisen for de billigste fondene mens EU-borgere nesten har gratis forvaltning.

Hva bør du gjøre?

Ingen kommer til å se rart på deg for å velge å spare billig i KLP, Kron, Sbanken eller Nordnet. De er alle gode gode alternativer med ulike fordeler og ulemper. En generell anbefaling er umulig å gi.

Det viktigste er å bruke forbrukermakten din: Det er fryktelig unødvendig å betale to til tre ganger mer enn det du behøver for et indeksfond.

Styr unna gribbene.

Logg inn for å kommentere