Jeg kjøpte min første leilighet i Oslo i 2009. Den kostet kun et par-tre hundre tusen, men kom med skyhøy fellesgjeld med lav rente og ti års avdragsfrihet. Ti år uten bekymringer.

Det var ikke noe problem å betjene lånet. Jeg hadde avdragsfrihet på det aller meste, og konsekvensene av å ikke betale var bare mer penger inn på konto hver måned.

14 år senere er rentene igjen på femtallet. I mellomtiden har jeg lært en del mer om økonomi. Jeg har brukt tiden med lave renter til å betale ned ekstra på boliglånet. Det gjorde jeg fordi avdrag utgjør en veldig liten del av den totale innbetalingen på lånet de første årene. Det er et valg jeg har tatt fordi jeg ønsker minst mulig gjeld. Økonomisk sett hadde det, sett i ettertid, vært smartere å investere alt. Det lever jeg godt med, spesielt siden renter på femtallet ikke smerter nevneverdig.

De som lånte til pipa i troen om at boligprisene alltid går opp, og at renta alltid skulle være lav, har det tøffere. Det gjør at avdragsfrihet igjen er i vinden.

Økonomer og avdragsfrihet

I Rentesjokket: Økonomer ber Vedum skrote "horribelt" boliglån-krav i Dagens Næringsliv i juni, tok makroøkonom Kjetil Storesletten ved Universitetet i Oslo og økonomiprofessor Gisle James Natvik ved BI til orde for å skrote kravet om 60 prosent belåningsgrad for å få avdragsfrihet.

Storesletten sier:

Det er ingenting å lure på. Dette er åpenbart det rette grepet [...] Problemet er som følger: Urimelig mye av belastningen fra de økte rentene blir båret av de med stor gjeld, og unge. Det kan vi fikse ved å gi dem avdragsfrihet.

Natvik sier:

Det er et helt horribelt krav [...] Med dagens høye inflasjon, vil boliglånets realverdi falle mye mer enn det vanligvis gjør. Men dette tar ikke utlånsreglene hensyn til: Kravet til avdragsbetaling er det samme, helt uavhengig av inflasjonen. Det gir ingen mening. I realiteten tvinger man da folk til å spare ekstra, bare fordi inflasjonen er høy.

I toppsaken på nrk.no nå i november skriver økonomikommentator Cecilie Langum Becker at den høye prisveksten i hvert fall har én positiv bivirkning. Boliglånet ditt krymper helt av seg selv.

Ved å betale ned lånet raskere, bruker låntakere penger som har mer kjøpekraft nå, til å redusere en gjeld som blir mindre tung å bære over tid. Det kan få flere konsekvenser: Man kan få mindre økonomisk fleksibilitet, og en lavere samlet formue over tid.

Når du betaler ekstra på lånet ditt nå, bruker du penger som har sin fulle verdi i dagens økonomi. Så ved å betale mer på lånet nå, kan du faktisk bruke mer verdifulle penger til å betale ned en gjeld som i realiteten blir mindre verdifull.

Da bruker du mer av dine nåværende, verdifulle ressurser, på en lån som i fremtiden ville vært lettere å betale ned – med mindre verdifulle penger. Dette kan være en økonomisk ineffektiv strategi, spesielt hvis du har andre behov eller investeringsmuligheter for disse pengene.

Å betale ned lånet gir meg mindre økonomisk fleksibilitet, og potensielt lavere samlet formue over tid. Notert. Eivind anno 2009 hadde ukritisk tenkt "sweet"! Ikke noe vits å betale avdrag så lenge inflasjonen gjør jobben.

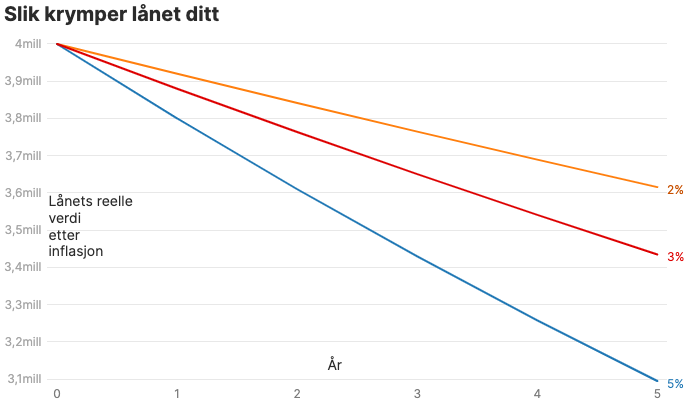

I VG 25. august kunne vi lese Derfor er inflasjonen bra for deg med boliglån. NHH-professor Ola Grytten sier:

Når inflasjonen gjør at pengene blir mindre verdt, så blir lånet ditt også mindre verdt. Inflasjon fører også til lønnsvekst, og da spises rentekostnadene opp av inflasjon og lønn. Inflasjon er ikke det verste for en som har lånt penger.

VG illustrerer det på denne måten.

Natvik kommenterer også i denne VG-artikkelen:

Når rentene stiger med økt inflasjon gir det fullstendig mening å betale mindre avdrag.

Ikke alle i media er like overbevist. Heldigvis er det litt nyanser i VG-artikkelen. Privatøkonom Endre Jo Reite i BN Bank er en av få som ser utover inflasjonen.

Det er lønnsveksten som bestemmer hvor lett du føler det er å betale på gjelden.

Selv om Ola Grytten i utgangspunktet virker positiv til inflasjon, er han skeptisk til avdragsfrihet (for å investere):

Ja, da kan det lønne seg, men da begynner du å spekulere, og det vil jeg ikke anbefale vanlige folk. Da spekulerer du på lånte penger, og da skal du ha peiling.

Kommentator i Dagens Næringsliv Bård Bjerkholt stiller følgende betimelige spørsmål i Nominell illusjon som et tilsvar til Natvik og Storesletten.

Er tiden virkelig kommet for å slutte å bekymre seg for gjeld?

Og basert på det jeg finner i media er Bjerkholt den kontrære når han skriver følgende:

Men et høyere rentenivå kan altså være kommet for å bli. Det betyr at alle som har lån, blir fattigere. Gjelden blir tyngre å bære. Hvor tung avhenger også av den fremtidige inntektsveksten, men den kan verken økonomiprofessorer eller folk flest vite noe særlig om.

Når den generelle konsensusen blant økonomene er at inflasjon er positivt for de med lån, og at avdragsfrihet dermed kan lønne seg, måtte jeg finne ut... stemmer det?

Kan avdragsfrihet koste deg dyrt?

Har du behov for, eller lyst på, avdragsfrihet serverer media argumenter for at det er en god idé nå. For hvorfor skal du ikke stole på professorer i økonomi?

Konseptuelt er det ganske enkelt. Er inflasjonen fem prosent er hundrelappen i år verdt 95 kroner neste år. Da er du avhengig av at lønnsveksten er fem prosent for at du skal beholde kjøpekraften din. Hvis boliglånet også har fem prosent rente sparer du penger på å ikke betale ned avdrag på grunn av rentefradraget.

Gitt et lån på fire millioner kroner som VG brukte over, boligrente på fem prosent og lønnsvekst på fem prosent går du omtrent i null over ti år hvis inflasjonen er fem prosent. Fordelen er at gjeldsgraden i forhold til lønn vil være betydelig lavere.

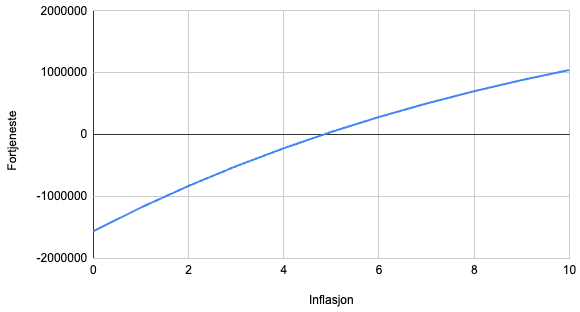

Men hva skjer når inflasjonen avviker fra lønnsvekst og boliglånet? Følgende graf viser fortjeneste basert på inflasjonsnivå når lønnsvekst og boliglånsrente er på fem prosent.

Små avvik utgjør store forskjeller. Med inflasjon på fire prosent og boliglånsrenter på fem prosent taper du en del penger på det. Ender du i en ikke-utenkelig situasjon der boliglånsrenta er på fem prosent og inflasjonen og lønnsvekst er på to prosent har avdragsfriheten din kostet deg 829.000 kroner (inkludert rentefradrag) i løpet av ti år.

Naturligvis gjelder det samme regnestykket andre veien. Er lønnsvekst og boliglånsrente mye lavere enn inflasjonen tjener du tilsvarende med penger.

Matematikken er grei, men den sier ikke noe om hva som er sannsynlig utfall.

Realrenter og reallønnsvekst

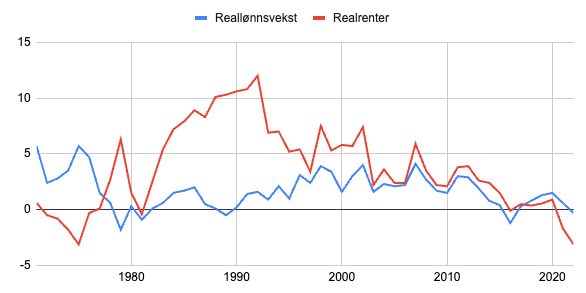

Det er to variabler som er interessante. Realrenter og reallønnsvekst.

Realrentene forteller deg om inflasjonen spiser opp boliglånet ditt eller ikke. Så lenge realrentene er negative er det positivt for deg med boliglån. Da vil avdragsfrihet faktisk lønne seg.

Reallønnsveksten forteller deg om du bevarer kjøpekraften din, og om lånet ditt blir enklere å betjene. Du skal tross alt betale ned lånet, og hvis lønnsveksten din henger etter boliglånsrentene blir lånet gradvis vanskeligere å betale.

Som Magne Gundersen, forbrukerøkonomi i Sparebank1, sa til NTB i sommer:

Å snakke om gratis lån, som enkelte gjør nå, er veldig teoretisk og virkelighetsfjernt for dem som sliter mest akkurat nå. For folk flest er det kroner inn og kroner ut som teller. Alle med store boliglån kjenner at låneutgiftene svir, selv om realrenten nå er negativ.

Spørsmålet er hvor lenge realrenten forblir negativ når Norges Bank fortsetter å sette opp rentene. En pekepinn er hvordan situasjonen er i USA. Bjerkholt i DN kommenterer situasjonen der:

Mens inflasjonen globalt ser ut til å komme ned relativt raskt, kan ikke det samme sies om rentenivået. Nylig passerte den amerikanske ti-årsrenten, ofte kalt verdens viktigste rente, for første gang fem prosent. Handlede amerikanske realrenter, såkalte tips, har på to år økt med rundt tre prosentpoeng til tre prosent. Differansen viser at folk tror stigende priser er et forbigående fenomen.

Men et høyere rentenivå kan altså være kommet for å bli. Det betyr at alle som har lån, blir fattigere. Gjelden blir tyngre å bære. Hvor tung avhenger også av den fremtidige inntektsveksten, men den kan verken økonomiprofessorer eller folk flest vite noe særlig om.

Rentene holder seg høyere og inntektsveksten går ned. Det betyr at avdragsfrihet blir et tapsprosjekt.

Det er bare et spørsmål om tid før realrentene i Norge er positive. Historiske tall fra Norge viser det samme. Tall fra SSB de siste 50 årene viser at det er veldig sjelden at realrentene er negative (det vil si at inflasjonen spiser opp boliglånet ditt). Faktisk er det bare de siste årene og på 70-tallet det stemte.

Hvis du spekulerer i at inflasjonen gjør at du sparer penger med avdragsfrihet, er det sannsynligvis et veddemål du vil tape på.

Konklusjon

Det er flere grunner til å be banken om avdragsfrihet. Du kan være i en situasjon der du har snudd på hver eneste kroner for å få det til å gå rundt, og likevel går det ikke. Juletider er ekstra vanskelige for de med dårlig råd, og nå mottar bankene til og med forespørsler om avdragsfrihet for å kjøpe julegaver.

Det er naturligvis veldig forståelig, og jeg har dyp sympati med dem som er i denne situasjonen. Jeg ble fortalt at mine foreldre måtte be om renteutsettelse (ikke avdragsfrihet en gang) på 80-tallet for å få råd til å ta med barna på sommerferie.

På den andre siden kan du ha en så liten gjeldsgrad at du ikke ønsker å betale ned mer på lånet. Det er ikke helt uvanlig for dem med gjeldsgrad under 60 prosent. Og VG slår til med saker som at det er en no-brainer å ta avdragsfrihet for å investere.

Det er en risiko du tar fordi du forventer høyere avkastning andre steder enn den risikofrie avkastningen du får gjennom å betale ned på boliglånet.

For meg med en relativt risikoavers tilnærming til personlig økonomi og gjeld virker hele diskusjonen ganske absurd. Selvfølgelig skal jeg betale avdragene, og jeg har heller aldri angret på at jeg har betalt ned gjeld. Avdragsfrihet er det banken som tjener på.

Jeg liker heller ikke gjeldsgrad i forhold til boligverdi som et mål. Jeg har et tall på når jeg kan vurdere avdragsfrihet, og det er basert på total gjeld sett i forhold til inntekt. Som Bjerkholt skriver: Folk risikerer å sitte på et boliglån som er mer verdt enn boligen.

Når realrenten går opp, går vanligvis verdien av boliger ned. Boligprisene har foreløpig falt lite i Norge, men et voksende lager av usolgte boliger taler for at prisene ikke har falt nok. Forgjeldede boligeiere risikerer altså dobbel smell.

Du kan si at å betale ned på boliglånet er tvungen sparing. Ja, men det vil også på sikt bidra til at det lånet du har blir billigere. Da kan du forhandle deg frem til lavere boliglånrenter (eller alternativt velge en bank som automatisk kutter rentene).

Å betale ned er heller ikke dumt hvis du får kombinasjonen av fallende boligpriser og vedvarende høyere renter. Bjerkholt igjen:

Men et høyere rentenivå kan altså være kommet for å bli. Det betyr at alle som har lån, blir fattigere. Gjelden blir tyngre å bære. Hvor tung avhenger også av den fremtidige inntektsveksten, men den kan verken økonomiprofessorer eller folk flest vite noe særlig om.

Med historikken i Norge og situasjonen i USA med fallende inflasjon virker det lite smart å vedde på at inflasjonen løser mine gjeldsutfordringer. Jeg ville gjort det jeg kunne for å betale ned avdragene, så kan økonomiprofessorer få lov til å teorisere så mye de bare vil.

Logg inn for å kommentere