“Mer og mer idiotpenger” var omtalen av indeksfond på forsiden av Finansavisen mandag 11. mars. Ni dager tidligere kunne vi lese at norske indeksfond investerer i luftslott. Stemmer dette?

Hva er indeksfond?

Ønsker du å vite mer om indeksfond? Du kan få en skikkelig gjennomgang ved å melde deg på Investering for nybegynnere. Alternativt kan du lese ett av innleggene om indeksfond jeg har skrevet tidligere.

Les mer : Hvordan velge riktig indeksfond

Hvorfor er indeksfond idiotpenger?

Uttalelsen tilhører Jan Petter Sissener. Poenget til Sissener er at indeksfond kjøper de dyreste aksjene. Når aksjene stiger må de fortsette å kjøpe de dyre aksjene, og alt blir enda dyrere.

Det skaper en selvforsterkende effekt der penger som går inn i indeksfond går til aksjer som allerede har steget mye.

Sissener nevner Opticom som eksempel, og selskapet er et eksempel til skrekk og advarsel.

Opticom hadde patenter på teknologier som skulle revolusjonere datalagring. Til tross for tilnærmet null i inntekter fikk de en markedsverdi på 30 milliarder kroner i februar 2002. Nedturen ble hard og brutal, og Opticom ble senere oppløst.

Et indeksfond ville vært kjøpere av Opticom i 2002.

Hvorfor investerer indeksfond i luftslott?

Et indeksfond kjøper blindt alle selskap som inngår i en indeks. Der stopper analysen. At selskapet er overpriset spiller ingen rolle så lenge aksjen er inkludert i indeksen.

Med andre ord er det fare for at indeksfond kjøper sterkt overprisede selskaper. Populært kalt luftslott.

Opticom er også her et perfekt eksempel. Et mer nærliggende eksempel, som Finansavisen skrev om, er China Ding Yi Feng.

Det Hong Kong-baserte selskapet gikk opp 8.500 prosent de siste fem årene uten at noen helt visste hvorfor. Det gjorde at selskapet ble verdsatt til over 30 milliarder kroner, og med det inkludert i indeksene til MSCI. Resultatet var at norske indeksfond begynte å kjøpe aksjen.

Det kan se ut som at historien ender med et smell og tiltaler for markedsmanipulasjon, men det er ikke før norske globale indeksfond rakk å kjøpe aksjen som hadde 0,06 prosent av MSCI World.

Det betyr en potensiell nedgang på 0,06 prosent for indeksfondene når luftslottet sprekker.

Indeksfond er ikke et perfekt produkt

Jeg er ikke uenig. Til en viss grad kan du si at indeksfond er idiotpenger og at de investerer i luftslott.

Du får ikke en perfekt konstruksjon til en så billig penge. Du får ikke bærekraft, likestilling og miljø i stor skala. Du får ikke dype analyser. Du får ikke ekstra eksponering mot megatrender. Du får heller ikke den beste avkastningen som er mulig å få.

Men for deg og meg er det eneste relevante spørsmålet om alternativene til indeksfond er bedre.

Klarer de aktive forvalterne å styre unna de samme luftslottene?

Fem års annualisert avkastning for globale og norske indeksfond

For å se nærmere på det har jeg sett på fem års annualisert avkastning for aktive fond og indeksfond som du han handle hos Nordnet.

Jeg har hatt med to kategorier. Norge og globale, store selskaper, blanding som er kategorien for de fleste store globale aksjefondene.

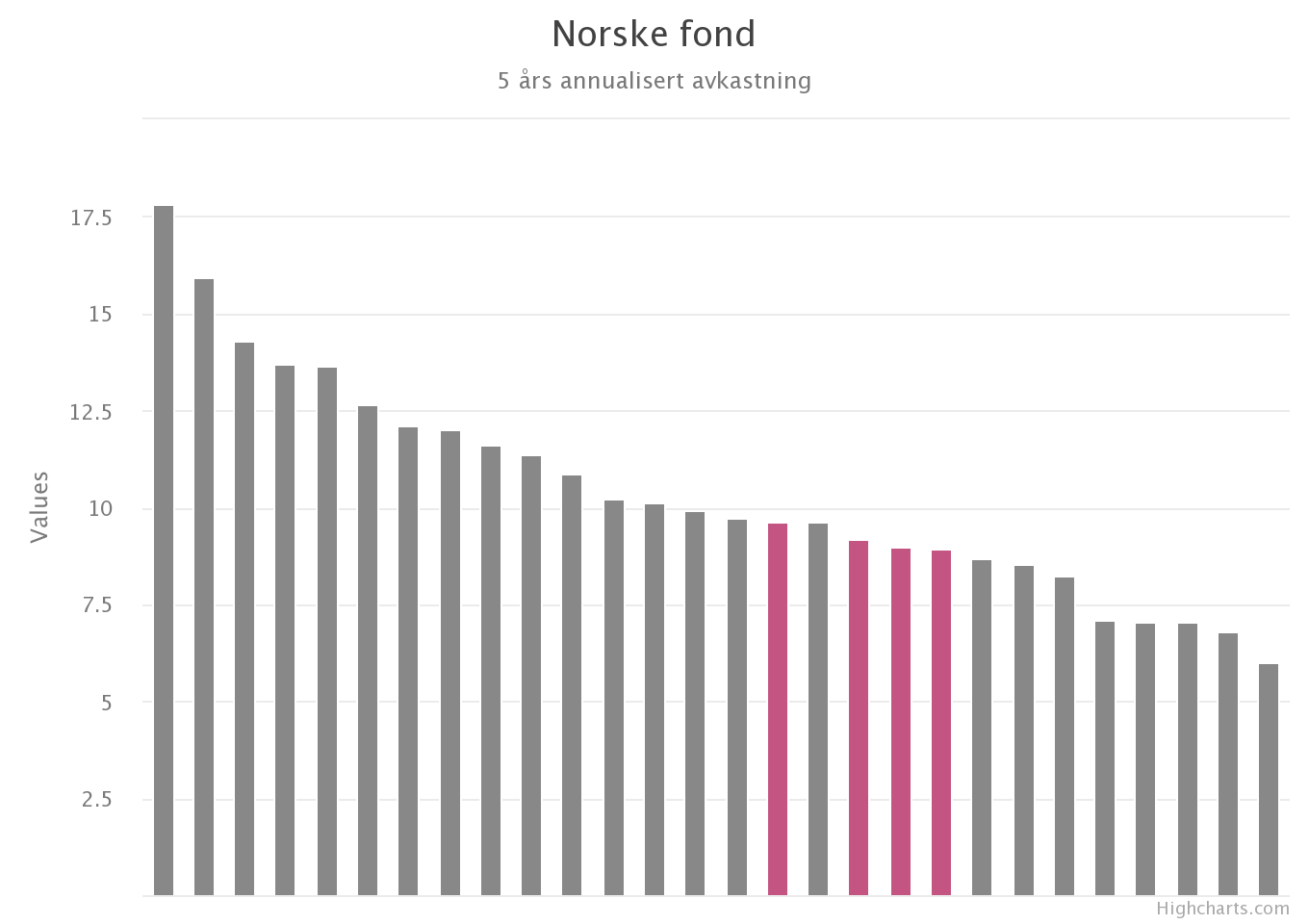

Norske fond

For Norge ligger indeksfondene litt under midten på avkastning.

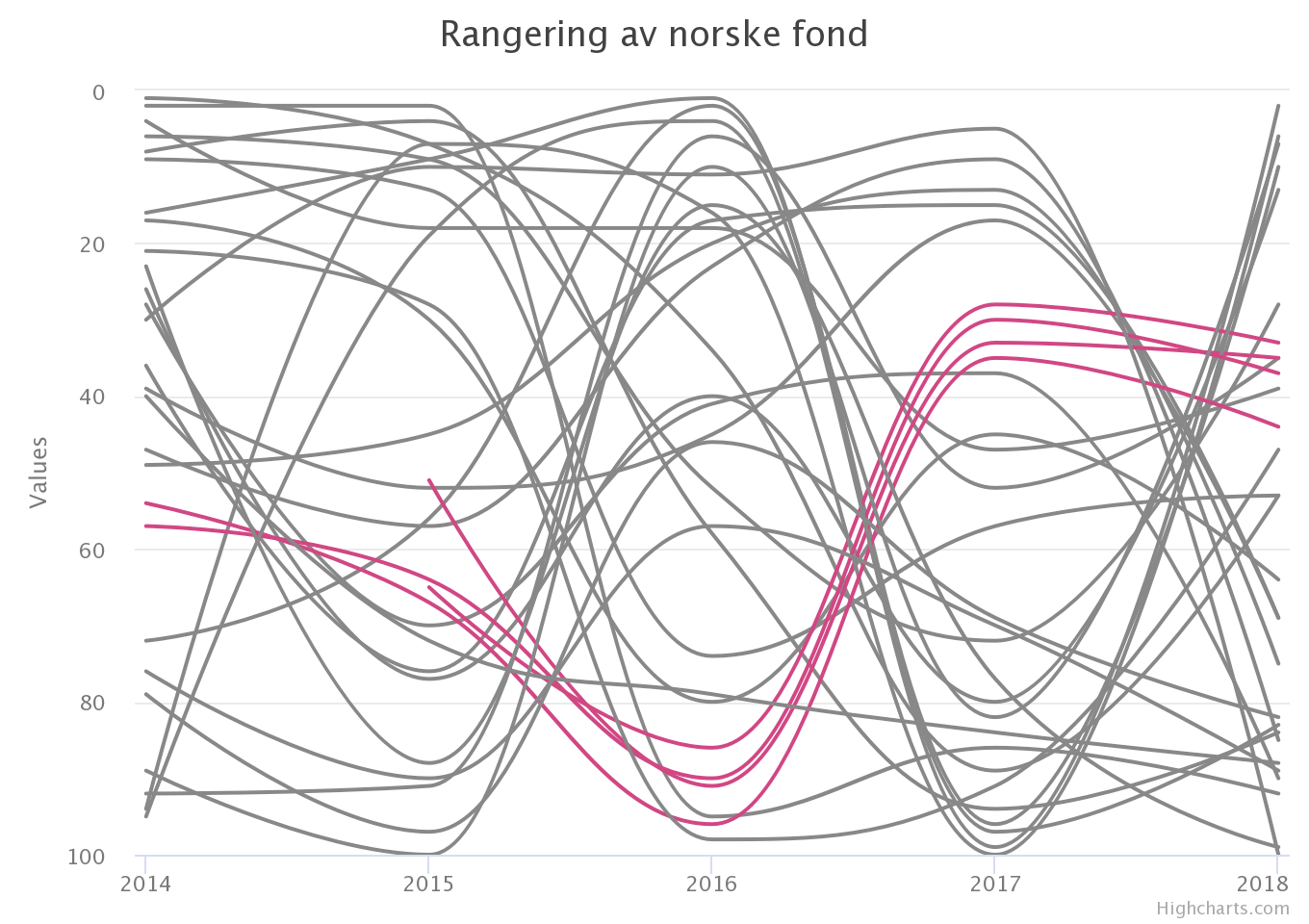

Det interessante er hva som skjer hvis vi tar de samme fondene og ser på hvordan de gjør det relativt sett, år for år, sammenlignet med andre fond i samme kategori.

Data er hentet fra Morningstar.

Er fondet på 100 er det det aller dårligste fondet sett over ett år. Poenget er å illustrere hvor ujevnt aksjefondene presterer over flere år.

Forbrukerrådet viser at aktive fond som gjør det dårligst i en periode er de samme som gjør det best i neste periode. Det samme viser grafen over. En forklaring kan være at god avkastning kan skyldes flaks.

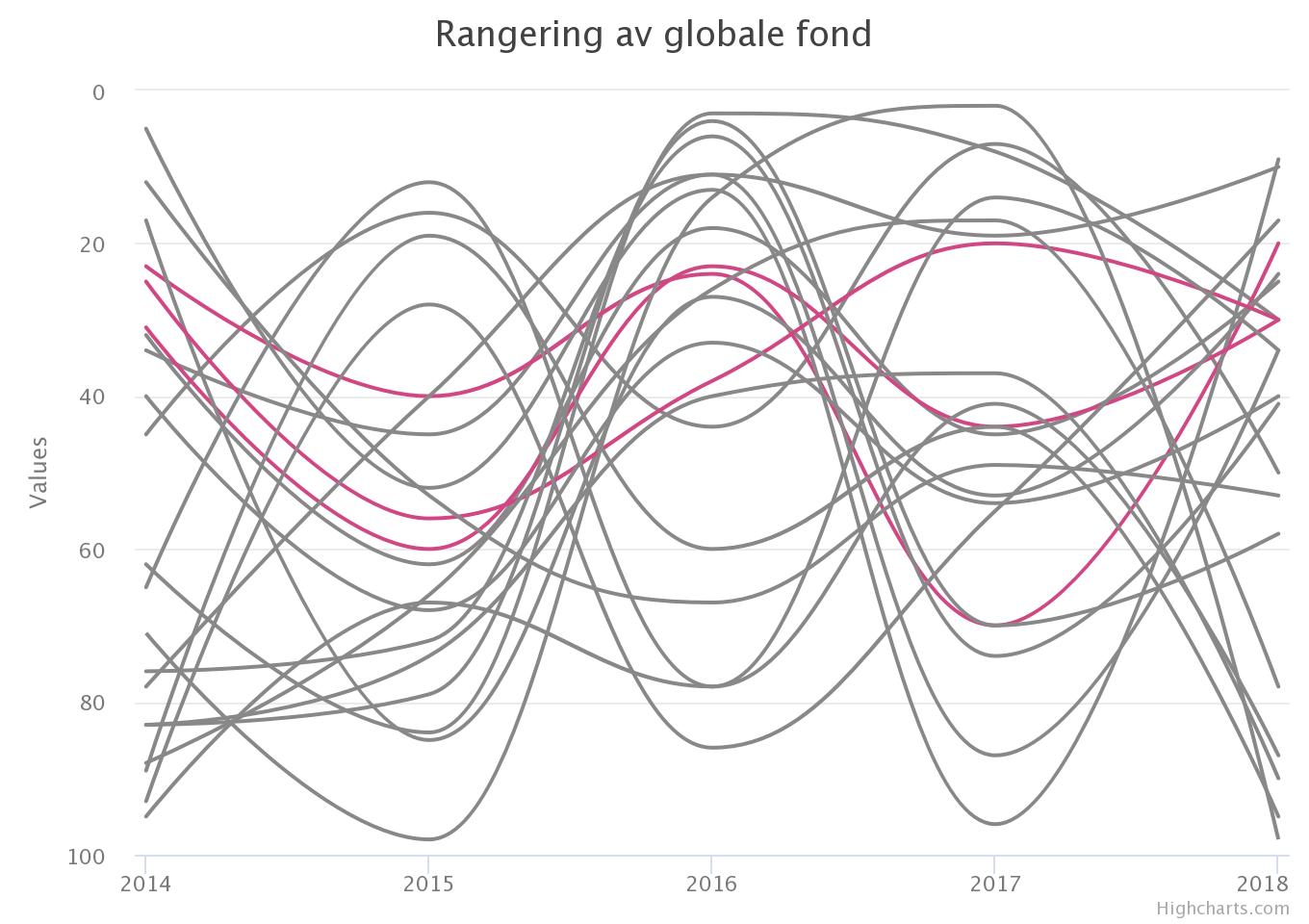

Globale fond

For globale fond har indeksfond gjort det strålende sammenlignet med de fleste aktive fond.

Når vi ser hvordan de gjør det relativt sett sammenlignet med andre fond ser vi det samme som for norske fond. Prestasjonen er ujevn år for år.

Det er også interessant å se forskjellen på indeksfondene. Jeg måtte dobbeltsjekke tallene, men det er faktisk et ganske stort avvik i prestasjonene mellom indeksfondene i 2017 uten at jeg kan forklare hvorfor.

Litt om grafene

Grafene over stemmer med den gode rapporten til Forbrukerrådet. De analyserte 20 års historikk i aksjemarkedet, og rapporten viste at du bør velge globale indeksfond, mens for norske fond er det statistisk riktig å velge aktivt forvaltede fond.

Men jeg er likevel ikke overbevist om at det er fornuftig å velge et aktivt forvaltet fond.

For det første er det vanskelig å finne vinnerfondet. For det andre må du ta en del avgjørelser med en gang du skal vurdere et aktivt forvaltet fond.

- Hvilken forvalter bør du velge?

- Er fondet for stort?

- Er det et skapindeksfond?

- Har det for få, for mange eller akkurat passe antall posisjoner?

- Har de prestert godt de siste årene?

- Hva skal til for at du skal selge fondet? Underprestering i ett år? To år? Aldri?

- Avviker det fra referanseindeksen?

- Hvilket kostnadsnivå er du komfortabel med?

- Hva er viktigst for deg når det gjelder aktive fond? Bærekraft? Avkastning? Bransje?

Det er mange punkter. Jeg løser det “problemet” med å ikke ha penger i norske fond.

Hvordan tenke på indeksfond

Luftslott og idiotpenger har klare negative konnotasjoner. Det selger sikkert aviser for Finansavisen.

Jeg har noen alternative utsagn Finansavisen kan trykke på forsiden neste gang de skal skrive om indeksfond:

- Med indeksfond fikk du avkastning bedre enn to tredjedeler av globale fond de siste fem årene uten at du trengte å løfte en finger.

- Med indeksfond deltar du i verdiskapningen til de største selskapene i verden.

- Indeksfond er tilnærmet gratis og leverer over tid mye bedre avkastning enn banken.

- Indeksfond kan være mindre risikabelt enn aktivt forvaltede fond fordi du tar bort forvalterrisiko.

- Indeksfond gir deg avkastning basert på hvor godt samtlige selskaper i en indeks gjør det.

- Å få avkastning lik referanseindeksen er ikke gjennomsnlittlig. Det er faktisk bedre enn mange profesjonelle klarer.

- Med indeksfond opparbeider du deg en langsiktig mentalitet. Du jager ikke raske penger som du kan gjøre med å hoppe inn og ut av fond.

- Det er lett å undervurdere effekten av kostnader over tid, og med indeksfond slipper du å bekymre deg for det.

Du bør ta alt som står i finansaviser med en klype salt. Ikke la “ekspertene” fortelle deg at indeksfond er et suboptimalt produkt.

Noen skriker for sin syke mor. Andre er hellig overbevist om at de klarer å skape meravkastning.

Det er greit det. Det er rom for alle. Det er ikke noe galt med aktivt forvaltede fond. Men jeg merner fokuset er feil.

I stedet for å rakke ned på indeksfond bør de heller fokusere energien sin på å få flere nordmenn til å spare i aksjer.

Logg inn for å kommentere