Sbanken kutter prisene på fondssparing ved å gi returprovisjonen tilbake til kundene. Nå er fondssparing betydelig billigere hos Sbanken enn hos konkurrentene. Bør du nå flytte alle aksjefond til Sbanken? Og hva gjør jeg med min portefølje?

Hva er returprovisjon?

Returprovisjon er betaling som distributøren (i dette tilfellet Sbanken) mottar fra fondsleverandøren (for eksempel KLP) for at kunder kjøper et aksjefond på distributørens plattform.

Hvor mye distributøren får i returprovisjon har vært avhengig av den årlige forvaltningsavgiften. Dyrere fond gir høyere returprovisjon og indeksfond gir lav returprovisjon.

Resultatet er at banker har økonomisk interesse av å anbefale og tilby dyre fond til kundene. Det medfører at mange nordmenn sitter på dyre fondsporteføljer som tjener banken minst like godt som kunden.

Forbrukerrådet mener returprovisjon er såpass problematisk at de ønsker å forby den.

Det kommer neppe til å skje, men det er forståelig hvorfor Forbrukerrådet ønsker å forby returprovisjon. Basert på Sbankens tall gir mange fond halvparten av forvaltningsavgift tilbake til distributøren som returprovisjon.

Et eksempel er Delphi-fondene som koster 2,00 prosent i årlig forvaltningsavgift. Distributøren mottar halvparten i returprovisjon.

Da sier det seg selv at det er bedre for banken at du investerer én million kroner i Delphi Norge som gir banken 10.000 kroner i året sammenlignet med Storebrand Indeks Norge som gir banken 500 kroner i året for samme jobb.

Sbankens erstatter returprovisjon med fast avgift

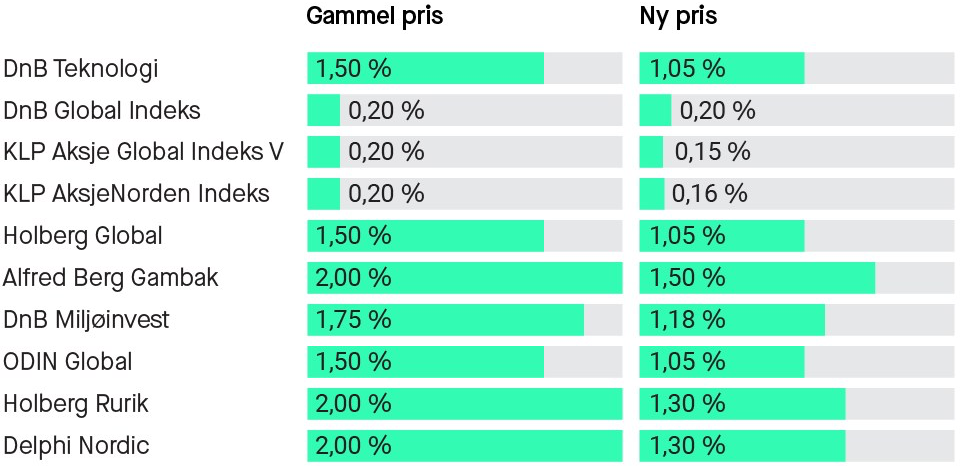

Sbankens nye prismodell erstatter returprovisjon med en ny fast kostnad. 400 fond får nye priser og spesielt de dyreste fondene blir markant billigere.

Men avgiftene forsvinner ikke. Returprovisjonen erstattes med en fast avgift på 0,30 prosent i året for aktivt forvaltede fond og 0,06 prosent for billigere fond.

Vi er enig i at returprovisjon ikke er til kundens beste og at denne typen «kick-back» kan påvirke rådgivningen. Vi tar nå i praksis bort denne skjulte kostnaden fra fondene våre.— MAGNAR ØYHOVDEN, ADM. DIR I SBANKEN I DAGENS NÆRINGSLIV

Det gir følgende utslag for en del populære fond:

Nevnte Delphi Norge går fra 2,00 prosent hos Sbanken til 1,30 prosent i årlig forvaltningsavgift.

Kostnadene er ikke helt borte. Den faste avgiften vil være der. I tillegg legger de på en avgift på 0,40 prosent hvis du ønsker rådgivning. Såvidt jeg forstår er dette samme avgift som du må betale hvis du benytter deg av spareroboten til Sbanken.

Mine seks tanker rundt Sbankens fjerning av returprovisjon

Her er de seks tingene jeg umiddelbart tenker etter å ha satt meg inn i den nye prismodellen til Sbanken.

1. Fantastisk!

Først og fremst er dette strålende nyheter for alle oss som er prisbevisste på fondssparing. De som er komfortable med å kjøpe fond selv vil se at fondssparing blir mye billigere.

Løsningen er enkel og den gir mening. Det er ingen grunn til at Sbanken skal tjene mer på å tilby et fond sammenlignet med et annet.

Det kommer kundene til gode og det kommer Sbanken til gode gjennom nye kunder og mye god reklame.

Det er mest å hente på endringen hvis du har aktivt forvaltede fond, men selv for indeksfond er forskjellene i pris betydelige for enkelte fond.

2. Fondssparing kan bli enda billigere

Sbanken tar 0,30 prosent for aktive fond og 0,06 prosent for indeksfond. Strengt tatt, foruten at Sbanken har regninger å betale, er det ingen grunn til at Sbanken bør ta mer for et aktivt forvaltet fond sammenlignet med et indeksfond.

Det er ikke umulig at det kan bli enda billigere med fondssparing i fremtiden. Spesielt hvis vi får en priskrig.

3. Det bør bli priskrig

Sbanken legger et sterkt press på konkurrenter som Nordnet. Da DNB lanserte ny andelsklasse med suksesshonorar rørte de bare egne fond. Sbanken endrer prisene på alle fond.

Nordnet har det største fondsutvalget, men Sbanken er ikke langt bak. Er du fondssparer hos Nordnet er det sannsynlig at du kan spare et betydelig beløp per år ved å flytte hele din aksjesparekonto fra Nordnet til Sbanken uten å måtte gjøre store endringer i porteføljen.

Vi håper å bidra til en priskrig på fond.— MAGNAR ØYHOVDEN, ADM. DIR I SBANKEN, TIL DAGENS NÆRINGSLIV

Og sitter Nordnet med flere stille i båten vil de miste mange prisbevisste kunder.

4. Fond som tidligere var likt priset kan nå ha vidt forskjellige priser

Jeg har alltid sett på Storebrand Indeks Alle Markeder og KLP AksjeVerden som relativt likeverdige fond som begge har kostet 0,30 prosent.

Det er interessant å se hva Sbanken fikk i returprovisjon for å selge de to fondene. De har mottatt 0,08 prosent i returprovisjon for Storebrand-fondet og 0,20 prosent for KLP-fondet.

Med ny prismodell der Sbanken fjerner returprovisjon og legger på 0,06 prosent koster KLP AksjeVerden 0,16 prosent mens Storebrand Indeks Alle Markeder koster 0,29 prosent.

Dette er skikkelig dårlige nyheter for Storebrand og det kan tyde på at KLP gjør noenlunde samme forvaltning som Storebrand til en mye billigere penge.

Du må argumentere veldig godt for å velge Storebrand-fond foran KLP hos Sbanken nå. Det er noe jeg kjenner på selv også. Jeg har Storebrand Global ESG Plus hos Nordnet. Det koster 0,36 prosent hos Sbanken, og når alternativet KLP Mer Samfunnsansvar er nede i 0,25 prosent er det muligens på tide å bytte.

5. Kan endringen få uante konsekvenser?

Dette er ren spekulasjon fra min side.

Etter at aksjesparekonto ble lansert er det enklere å være fondssparer. Fondsutvalget er større og det er enkelt å flytte aksjesparekontoen mellom banker. Spørsmålet er om prismodellen til Sbanken kan reversere litt av dette.

Er det akseptabelt for DNB at et DNB-fond er mye billigere hos Sbanken enn på egen plattform?

Er det akseptabelt for Storebrand at Storebrand-fondene er mye billigere hos Sbanken enn på egen plattform? Og er det akseptabelt for Storebrand at KLP-fond er mye billigere enn Storebrands egne fond?

Jeg ser fire mulige utfall for blant andre DNB og Storebrand:

- De setter ned forvaltningsavgiften på egen plattform slik at det blir like billig som hos Sbanken.

- De gjør ingenting og fondene forblir billigere hos Sbanken. Distribusjonen består, men de risikerer å miste kunder på egen plattform.

- De reforhandler distribusjonsavtalene med Sbanken og sørger for at Sbanken ikke kan ta lavere pris enn de gjør på egen plattform.

- De fjerner fondene fra Sbanken.

Det siste kan være en mulighet hvis de har mye egen distribusjon, og det er godt mulig DNB er store nok til at de kan gjøre det uten at de merker noe på bunnlinjen. DNB er dyrest på boliglån uten at det ser ut til å forhindre folk fra å ha boliglån der. De kan godt være dyrest på fond også. DNB Spare er en god app og jeg vil tro at DNB kan leve fint med å ha kun sitt eget økosystem.

For mindre aktører kan det derimot bli verre.

6. Det blir ærligere rådgivning

Sbanken har ikke lenger noe å tjene på å anbefale et dyrt aktivt forvaltet fond sammenlignet med et billigere fond.

Det gjør at de som har behov for rådgivning gjennom Sbanken kan stole på at rådene ikke er gitt for å gavne banken.

Hva gjør jeg med min portefølje?

I et tidligere innlegg delte jeg min fondsportefølje. Her er hvordan prisendringene slår ut for meg:

| Fond | Pris hos Nordnet | Pris hos Sbanken |

|---|---|---|

| Storebrand Global ESG Plus | 0,40 % | 0,36 % |

| KLP AksjeGlobal Indeks V | 0,20 % | 0,15 % |

| KLP AksjeFremvoksende Markeder | 0,30 % | 0,22 % |

| KLP AksjeGlobal Flerfaktor I | 0,27 % | 0,20 % |

| Storebrand Global Multifactor | 0,75 % | 0,62 % |

| Blackrock iShares Nasdaq 100 | 0,33 % | N/A |

| SEB Eastern Europe Small and Mid Cap | 1,50 % | N/A |

| DNB Miljøinvest | 1,50 % | 1,05 % |

Prismessig er det få grunner til å bli værende hos Nordnet som det er nå. Det er naturligvis noe Nordnet også forstår.

Jeg forventer at Nordnet kommer med noen endringer. Samtidig er det mange av oss som er kunder hos Nordnet fordi de tilbyr flere fond, flere produkter og andre muligheter enn det du får andre steder.

Men når alt kommer til alt er pris det viktigste.

Selv om det er mange fond du ikke får hos Sbanken, samt mangelen på ETF’er og pensjonskapitalbevis, er det mer enn nok fond tilgjengelig hos Sbanken til at du kan lage en strålende portefølje.

I tillegg til disse fondene har jeg Kron Indeks gjennom Kron. Kron Indeks har vært billigere enn KLP AksjeVerden. Kron Indeks har en forvaltningskostnad på i underkant av 0,10 prosent mens de tar 0,20 prosent for distribusjonen og tjenesten. At KLP AksjeVerden nå koster 0,16 prosent hos Sbanken virker som en skikkelig dårlig nyhet også for Kron.

Jeg forventer at både Nordnet og Kron kommer med tilsvar på det Sbanken har gjort. Og det er tydelig at sjefen for Nordnet i Norge har fått med seg nyheten.

Derfor gjør jeg ingenting enn så lenge. Jeg vil gjerne se hvilket mottrekk Nordnet kommer med før jeg bytter til Sbanken.

Edit 06.09.2019: Nordnet ber om tid: https://blogg.nordnet.no/hva-gjor-vi-med-sbankens-priskutt-pa-fond/

Før du flytter over til Sbanken…

Såvidt jeg vet er flyttemarkedet for aksjefond fremdeles ødelagt. Du bør forvente at det tar svært lang tid før du får se pengene dine i andre enden hvis du har tenkt å flytte en aksjesparekonto.

Edit 06.09.2019: Her har jeg fått litt pushback fra noen i bransjen som mener det fungerer mye bedre enn for ett år siden.

Nøyaktig hva som skjer når du flytter en aksjesparekonto kan du lese om i innlegget om hvorfor det tok 37 (virkedager) å flytte min aksjesparekonto.

Det raskeste vil være å selge aksjefond, gjøre uttak og flytte pengene. Da kan det dog hende at du ryker på en skattesmell.

Hvordan får du tilgang til nye priser hos Sbanken?

Hvis du ønsker å flytte til Sbanken må du signere en ny avtale for å få nye priser. Det er rett frem og du kan starte her.

Kommer du til å flytte aksjefond over til Sbanken?

Logg inn for å kommentere