Pensjonskonto er et stort skritt fremover siden det blir lettere å tilpasse hvordan du investerer egen pensjon, du får høyere pensjon hvis du velger den billigste pensjonsleverandøren og du får bedre kontroll når du kan samle alt på ett sted.

Ta meg som et eksempel. Jeg hadde samme arbeidsgiver i over åtte år. Det var åtte år med innbetalinger til en pensjonsleverandør der jeg hadde lite kontroll over hvordan mine sparepenger skulle forvaltes.

Hadde pensjonskontoen kommet i 2010 hadde jeg flyttet pensjonen, puttet mellomlegget mellom det arbeidsgiver betalte og det billigste alternativet i lomma og fått en høyere pensjon totalt sett.

Nå er endelig muligheten her og da må jeg jo finne ut hva den beste pensjonskontoen er.

Merk at dette innlegget er kun aktuelt hvis du jobber eller har jobbet i et selskap med innskuddspensjon.

Hvordan bedømmer jeg en pensjonskonto?

Jeg rangerer pensjonskonto etter disse kriteriene (fra viktigst til minst viktig).

- Kostnader

- Fondsutvalg

Det er faktisk veldig enkelt. Pensjonskonto skal fungere på autopilot. I motsetning til aksjesparekonto er jeg derfor lite opptatt av godt brukergrensesnitt og flotte apper.

Med kostnader er det implisitt at globalt indeksfond er det beste for de fleste. Sannsynligheten for at du (eller jeg eller pensjonsleverandøren) slår et globalt indeksfond etter kostnader over flere tiår er liten (selv om jeg liker å tro at jeg kan gjøre nettopp det).

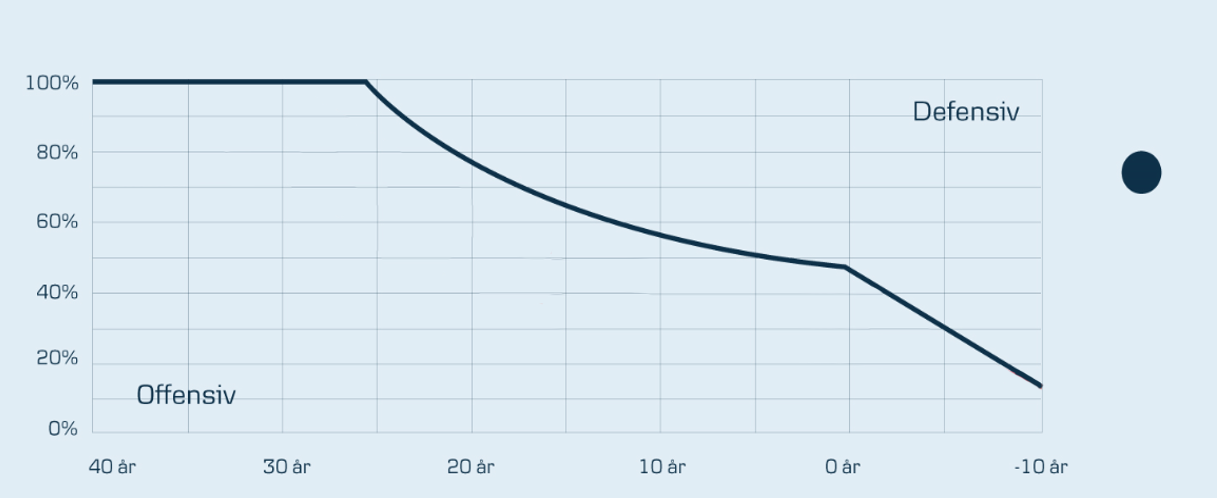

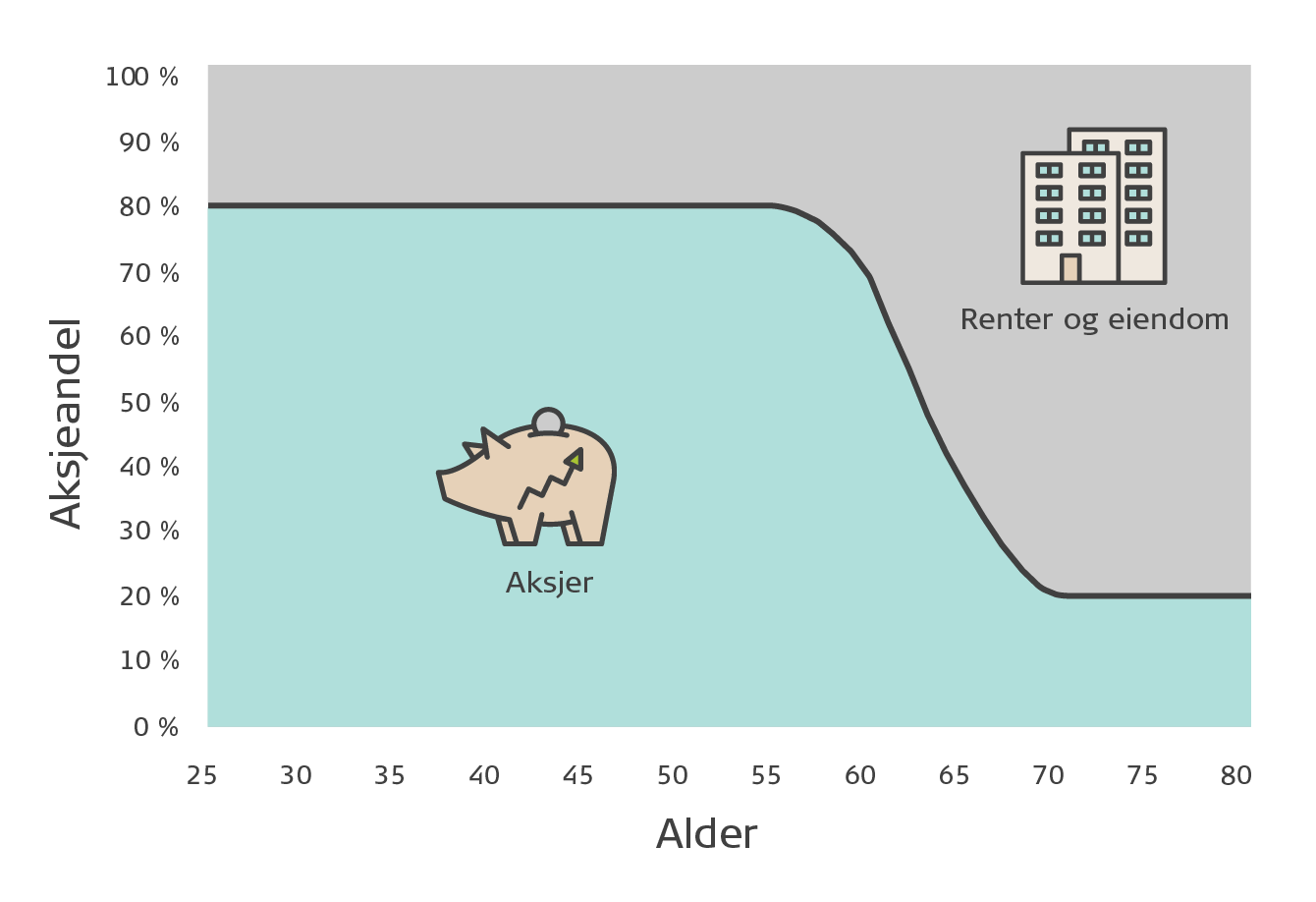

Alderstilpasset sparing der vektingen av aksjer tas ned nærmere pensjonsalder kunne vært et kriterie, men for meg ser det ut til at alle tilbyr det.

Konklusjon om den beste pensjonskontoen

Konklusjonen kommer først siden jeg antar du er mest interessert i hva jeg mener er den beste pensjonskontoen. Når kostnader er det viktigste kriteriet blir det enkelt.

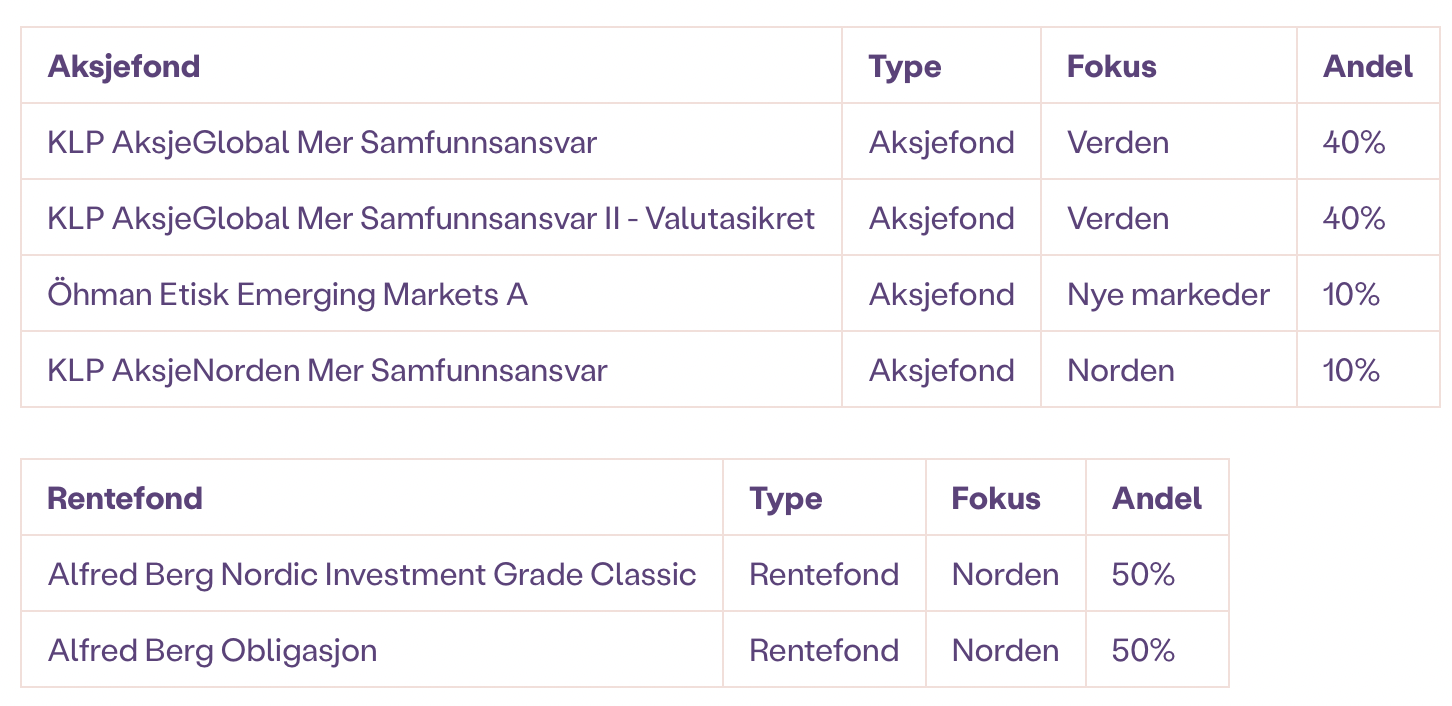

Den beste pensjonskontoen uten medlemskap i en fagforening er Kron. De serverer den billigste indekspakken med 0,19 prosent i forvaltningsgebyr for en pakke bestående av 90 prosent KLP AksjeGlobal Mer Samfunnsansvar og 10 prosent Storebrand Indeks Nye Markeder.

Er du NITO-medlem er Danica Pensjon den beste med 0,15 prosent i året.

Er du medlem i Akademikerne er Kron den beste pensjonskontoen med 0,16 prosent i året.

Er du medlem i LO er pensjonskonto gjennom Sparebank1 med fordelsprogrammet LOfavør den beste pensjonskontoen med 0,18 prosent i året.

Er du medlem i YS er pensjonskonto gjennom Nordea den beste pensjonskontoen med 0,18 prosent i året.

Men hvis du vil ha et fornuftig fondsutvalg og lave priser er Kron den beste totalt sett.

Merk at det er noen nyanser her rundt pensjonsprofil og alderstilpasset sparing. Det er ikke gitt at Danica Pensjon er det beste for deg hvis har fem år igjen til pensjon siden prisen på 0,15 prosent gjelder ett globalt indeksfond. Da kan det hende du ønsker en alderstilpasset pensjonskonto.

Den beste alderstilpassede pensjonskontoen er Kron med 0,23 prosent i året.

Mer detaljer om de ulike leverandørene og pensjonsprofilene kommer senere i innlegget.

Den beste pensjonskontoen for å velge fond selv

Det kan være at du ønsker å spe på pensjonskontoen med andre fond som fornybar energi eller teknologifond.

Ønsker du full fleksibilitet er Nordnet det beste valget. Der kan du velge mellom 1800 fond og ETF’er, men det er kun de færreste av nisjefondene du kan kjøpe på en aktiv spareavtale.

Kron på sin side har et greit fondsutvalg med teknologifond, miljøfond, helsefond og eiendomsfond tilgjengelig.

Ellers er Gjensidige det beste valget hvis fokuset ditt er å sette sammen din egen, billige portefølje basert på KLP-fond som er forskjellig fra verdensindeksen.

Hva må du gjøre nå?

Du har tre valg frem mot 1. mai hvis du har aktiv innskuddspensjon:

- Ikke gjøre noe. Da blir all opptjent pensjon samlet hos arbeidsgivers pensjonsleverandør.

- Samle pensjonen din der du vil. Da vil arbeidsgiveren din betale inn til leverandøren du har valgt.

- Du kan reservere deg mot å flytte pensjonen du allerede har til din arbeidsgiver på norskpensjon.no slik at du sprer pensjonen din over flere leverandører.

Bør du flytte pensjonskonto? Ja. Du bør bruke forbrukermakten din til å flytte pensjonskonto hvis du ønsker å maksimere hvor mye penger du får i pensjon.

Disse pensjonskontoene ville jeg flyttet fra

- DNB. De har introdusert plattformavgift på 0,30 prosent som gjør at de billigste fondene koster 0,40 prosent.

- Gjensidige (gitt at arbeidsgiver ikke åpner opp for individuell sparing).

- Eika

- Duvi

- Sparebank1 (uten LOfavør)

- Nordea (uten YS-pensjon)

- Storebrand

- Danica (uten NITO-medlemskap)

Disse pensjonskontoene ville jeg vært fornøyd med gjennom arbeidsgiver

- Gjensidige (gitt at arbeidsgiver har avtale som tillater eget fondsvalg).

- Sparebank1 (med LOfavør).

- Danica (som NITO-medlem).

- Kron (gjennom Akademikerne).

- Nordea (gjennom YS-pensjon).

Disse pensjonskontoene ville jeg flyttet til

- Kron

- Nordnet (hvis du ønsker å ta egne valg).

Hvor har jeg pensjonskonto?

Jeg har bare pensjonskapitalbevis og ikke aktiv innskuddspensjon. Den har stått hos Nordnet i noen år allerede. Sannsynligvis blir den stående fordi jeg ønsker å ha mer eksponering mot for teknologi og gaming de neste tiårene enn det andre pensjonsleverandører tilbyr.

Litt mer om alle pensjonskontoer

Ønsker du å vite mer om de ulike pensjonskontoene kan du lese en rask gjennomgang av alle pensjonskontoene (jeg har funnet) i alfabetisk rekkefølge.

Pensjonskonto i Danica

Danica tilbyr, hvis du har medlemskap i NITO, den aller billigste sparingen av samtlige pensjonskontoer med indeksfondet Danske Invest index Global AC til en årlig forvaltningskostnad på 0,15 prosent.

Hvis du ikke ønsker 100 prosent i indeksfond og heller ønsker å velge andre profiler som NITO-medlem må du ut med 0,25 prosent for Danica Balanse (som med høy aksjeandel trapper ned allerede over 25 år før utbetalingene starter!):

I Danica Valg kan du også velge mellom 25 prosent til 100 prosent aksjer, men nedtrappingen skjer mye senere:

For deg som ikke er NITO-medlem må du ut med 1,16 prosent i året for 100 prosent aksjer i Danica Valg hvis prisene i fondslisten er til å stole på.

Les mer:

Pensjonskonto i DNB

Fondsutvalget hos DNB er godt. Det er alle DNB-fondene du kan forvente. Indeksfond, rentefond og et godt utvalg av tematiske fond.

Har du lest bloggen en stund vet du at jeg holder meg unna DNB Teknologi og jeg ser at DNB ikke har valgt å inkludere DNB Disruptive Opportunities (kan det være fordi det kun finnes på en andelsklasse med suksesshonorar)? Det er litt synd fordi det ville faktisk vært en differensiator fra andre pensjonsleverandører foruten Nordnet.

Ved første øyekast ser DNB billig ut, men DNB har gjort som Nordnet, og lagt på en plattformavgift på 0,30 prosent. Det vil si at de billigste fondene for pensjonskonto er indeksfond til 0,40 prosent.

KLP solgte som kjent pensjonsdelen for privatpersoner til DNB. Jeg hadde tidligere innskuddspensjon hos KLP og jeg hadde nok blitt rimelig forbannet når jeg fant ut at DNB lanserte plattformavgift og doblet prisen på de billigste indeksfondene.

Les mer:

- Pensjonsprofiler hos DNB

- Fondsutvalg (herlig link, men det er det DNB gir oss...): https://lt.morningstar.com/1vonrmqpe9/screener/a/default.aspx#search/tab=assetinfo0/universeIds=FOALL$$ALL3642/pageSize=150/page=1/sortOrder=CustomValue1%20ASC/filters=|CustomNote1:CONTAINS:23|

Pensjonskonto i Duvi

Duvi tilbyr bare to pensjonsprofiler. Forvaltningskostnaden er 0,65 prosent på beløp opptil 200.000 kroner og 0,5 prosent på beløp over 200.000 kroner.

Pensjonsprofilene er Duvi Langsiktig (med 80 prosent aksjer og 20 prosent renter) og Duvi Kortsiktig (med 30 prosent aksjer og 70 prosent renter).

Den langsiktige pensjonsprofilen til Duvi er (fra rapport ved Q3 i 2020) satt sammen av følgende fond:

- Danske Invest Global Indeks 41 prosent.

- Harvest Kernel 39 prosent.

- KLP Kort Stat 10 prosent.

- Danske Invest Norsk Kort Obligasjoner 10 prosent.

39 prosent i Harvest Kernel virker friskt. Fondet er en sammenslåing av faktorfondet Fronteer Harvest (som var en fiasko) med Sector Asset Managements globale aksjeteam og investeringsstrategien er lagt om til Sector-teamets «kvantimentale» strategi.

Til Finansavisen sier Harvest-gründer Atle Christiansen:

Vårt fond har en defensiv strategi, og vil gjøre det bedre enn markedet generelt dersom det kommer et børsfall.

Ingenting galt i det, men det virker rart at 40 prosent i en pensjonsprofil skal være allokert til et fond med defensiv strategi i tillegg til de 20 prosentene som allerede er satt av til renter.

Les mer:

Pensjonskonto i Eika

Det er ikke så mye mer å si om Eika enn at de har fire pensjonsprofiler som koster fra 0,70 prosent i året og ned. Hentet fra Eika selv:

- Eika Selvvalgt 100% aksjer som investerer 50 prosent i Eika Global, 25 prosent i Eika Norden og 25 prosent i Eika Norge. Kostnaden er 0,70 prosent i året.

- Eika Selvvalgt Livssyklus er en spareprofil hvor sparemidlene plasserer i aksje- og rentefond forvaltet av Eika Kapitalforvaltning AS. Gjennom profilen vil man være investert i 100 prosent aksjer frem til man fyller 60 år. I perioden fra man er 60 år til man fyller 67 år vil risikoen i profilen gradvis reduseres ved at aksjeandelen reduseres til 40 prosent og renteandelen økes til 60 prosent. Kostnaden er 0,70 prosent i året.

- Eika Selvvalgt Moderat er en spareprofil hvor sparemidlene plasseres i aksje- og rentefond forvaltet av Eika Kapitalforvaltning AS. Gjennom profilen vil man normalt være investert i 65 prosent aksjer og 35 prosent renter. Kostnaden er 0,58 prosent i året.

- Eika Selvvalgt Forsiktig 100% renter har 36 prosent i Eika Sparebank, 36 prosent i Eika Obligasjon og 28 prosent i Eika Kreditt. Kostnaden er 0,35 prosent i året.

Les mer: Egen pensjonskonto i Eika

Pensjonskonto i Gjensidige

Gjensidige har fem pensjonsprofiler som alle koster 0,89 prosent:

- Pensjonsprofil Trygg Privat (20 prosent i aksjer, 80 prosent i renter)

- Pensjonsprofil Renter Privat (100 prosent i renter)

- Pensjonsprofil Bal Privat (50 prosent i aksjer, 50 prosent i renter)

- Pensjonsprofil Aksjer Privat (100 prosent i aksjer der 80 prosent investeres i KLP AksjeGlobal Indeks og 20 prosent fordeles på Storebrand Norge, Danske Invest Norske Aksjer og Alfred Berg Norge)

- Pensjonsprofil Offensiv Privat (80 prosent i aksjer og 20 prosent i renter).

Kostnaden på 0,89 prosent i året er altfor høy når pensjonsprofilene investerer i rentefond og indeksfond. For pensjonskapitalbevis, eller hvis nåværende arbeidsgiver har en avtale med ikke bare pensjonsprofiler, kan du velge egne fond fra Gjensidiges fondsutvalg og da kan du velge blant de fleste KLP-fond til en svært rimelig penge.

Er du tvunget av arbeidsgiver til å velge pensjonsprofil bør du flytte fra Gjensidige. Hvis ikke bør du velge noen billige KLP-fond.

Les mer:

Pensjonskonto i Nordea

Nordea har seks pensjonsprofiler for aktive fond, seks pensjonsprofiler for indeksfond og seks pensjonsprofiler med bærekraftig fond. Profilene kommer med ti, 30, 50, 65, 80 og 100 prosent aksjer. De aktive er ikke valutasikret, indeksforvaltningen kan være både valutasikret og uten valutasikring, mens de bærekraftige profilene er valutasikret. Alle profilene har automatisk nedtrapping fra fylte 55 år.

Indeksforvaltningen er rimelig med 0,30 prosent i året og den består av 85 prosent i globalt indeksfond og 15 prosent mot Norge. De andre pensjonsprofilene koster 0,59 prosent i året.

Ønsker du å velge fond selv har Nordea blant de beste fondsutvalgene og de har et par indeksfond selv om de ikke er enkle å finne basert på navn. Global Sustainable Enhanced er et bærekraftig indeksfond som følger verdensindeksen og koster 0,20 prosent. I tillegg har de Global Passive som koster 0,40 prosent.

Nordea tilbyr en lang rekke egne fond og mange av dem er fokusert på bærekraft, men i tillegg har de også fond fra flere andre tilbydere som DNB med DNB Teknologi og DNB Health Care og Storebrand med Storebrand Multifactor.

Gjennom YS kan du få profilen Nordea Liv Indeksforvaltning Valutasikret til 0,18 prosent i året.

Les mer:

Pensjonskonto i Nordnet

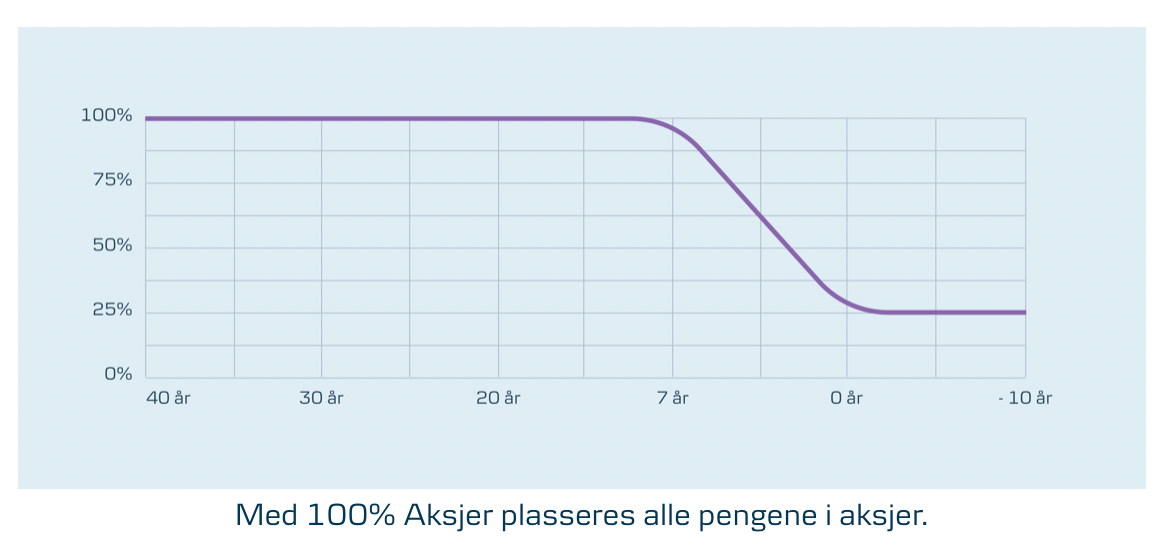

Nordnet tilbyr alderstilpasset sparing der porteføljen, gitt 100 prosent aksjer, består av 70 prosent Nordnet Indeksfond Global, 10 prosent Nordnet Indeksfond Emerging Markets og 20 prosent Nordnet Indeksfond Norden. Etter fylte 55 år balanseres det med rentefondet KLP Nåtid.

Prisen er 0,40 prosent i året inkludert plattformavgiften.

I tillegg tilbyr Nordnet deg muligheten til å investere i 1800 fond og ETF’er noe som er et unikt tilbud for norske pensjonsleverandører. Her får du eksponering du ikke kan få andre steder (som mot gaming, råvarer, nordiske nisjefond og en lang rekke teknologifond).

Skal du spare i ETFer er det viktig å være oppmerksom på kurtasjen (det er ingen kurtasje på kjøp med spareavtale) og valutagebyrene du må betale. Den er ikke ubetydelig over tid. Det kan du lese mer om i Når er det lurt med månedlig spareavtale i ETFer?

Det er også viktig å nevnte at ikke alle fondene og ETF’ene er tilgjengelig på spareavtale på pensjonskonto noe som gjør at du må kjøpe de på egen hånd med de kostnadene det medfører.

Nordnet vil være et dyrere alternativ, men også det eneste alternativet hvis du ønsker å være aktiv.

Har du lyst til å investere i gaming? Velg Nordnet. Ønsker du å hedge med råvarer eller gull? Velg Nordnet. Ønsker du fritt valg på teknologifond? Velg Nordnet. Er kostnad det viktigste? Ikke velg Nordnet.

Les mer: Egen pensjonskonto hos Nordnet

Pensjonskonto i Kron

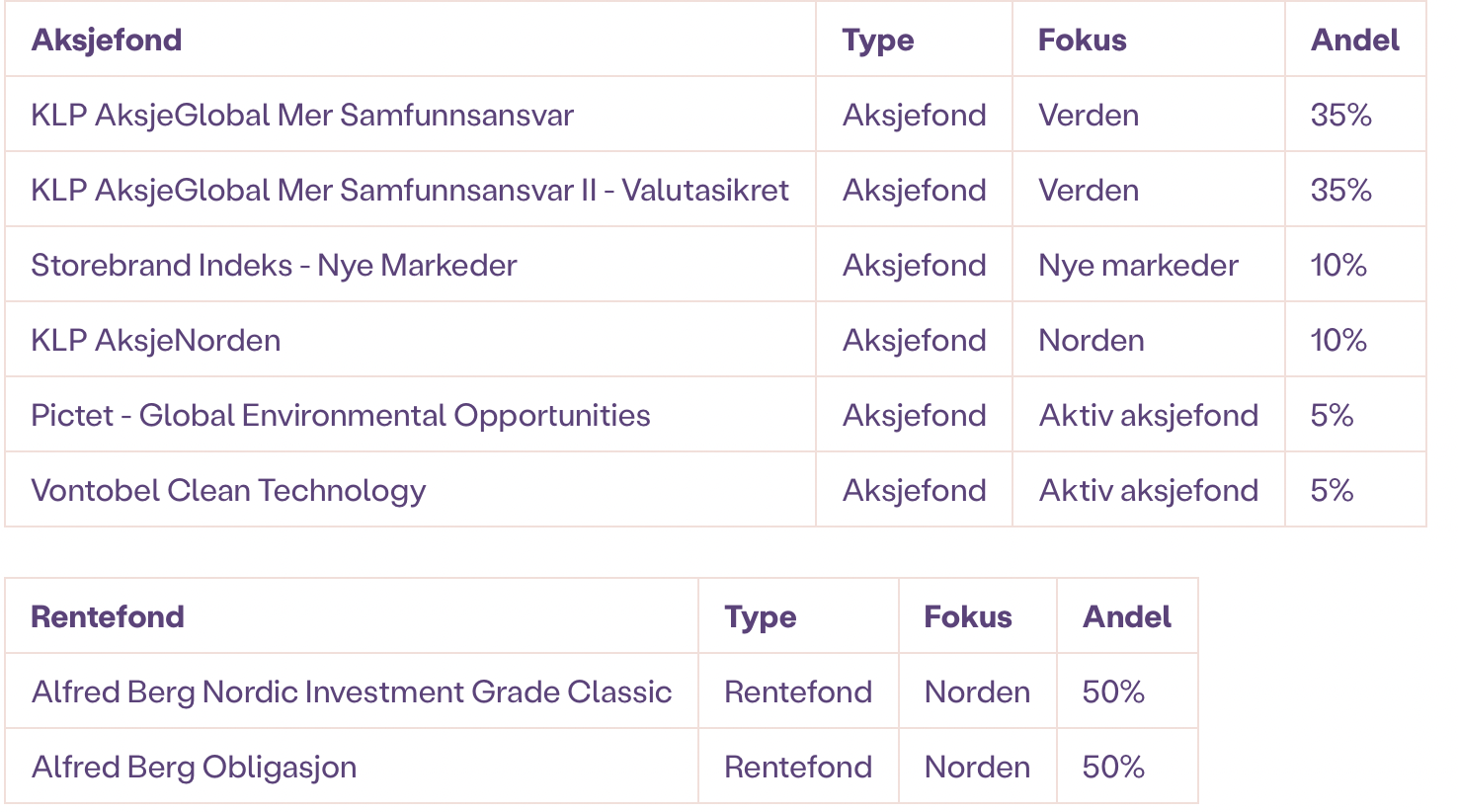

Kron entrer pensjonsmarkedet med et smell. De tilbyr én pensjonsprofil med tre tilpasninger. Pensjonsprofilen er indekspakken som koster 0,23 prosent i året og med 100 prosent aksjer består den av 90 prosent KLP AksjeGlobal Mer Samfunnsansvar og 10 prosent Storebrand Indeks - Nye Markeder.

De tre tilpasningene er:

Bærekraft pluss som koster 0,28 prosent i året:

Miljøteknologi pluss som koster 0,33 prosent i året:

Bærekraft og miljøteknologi som koster 0,38 prosent i året:

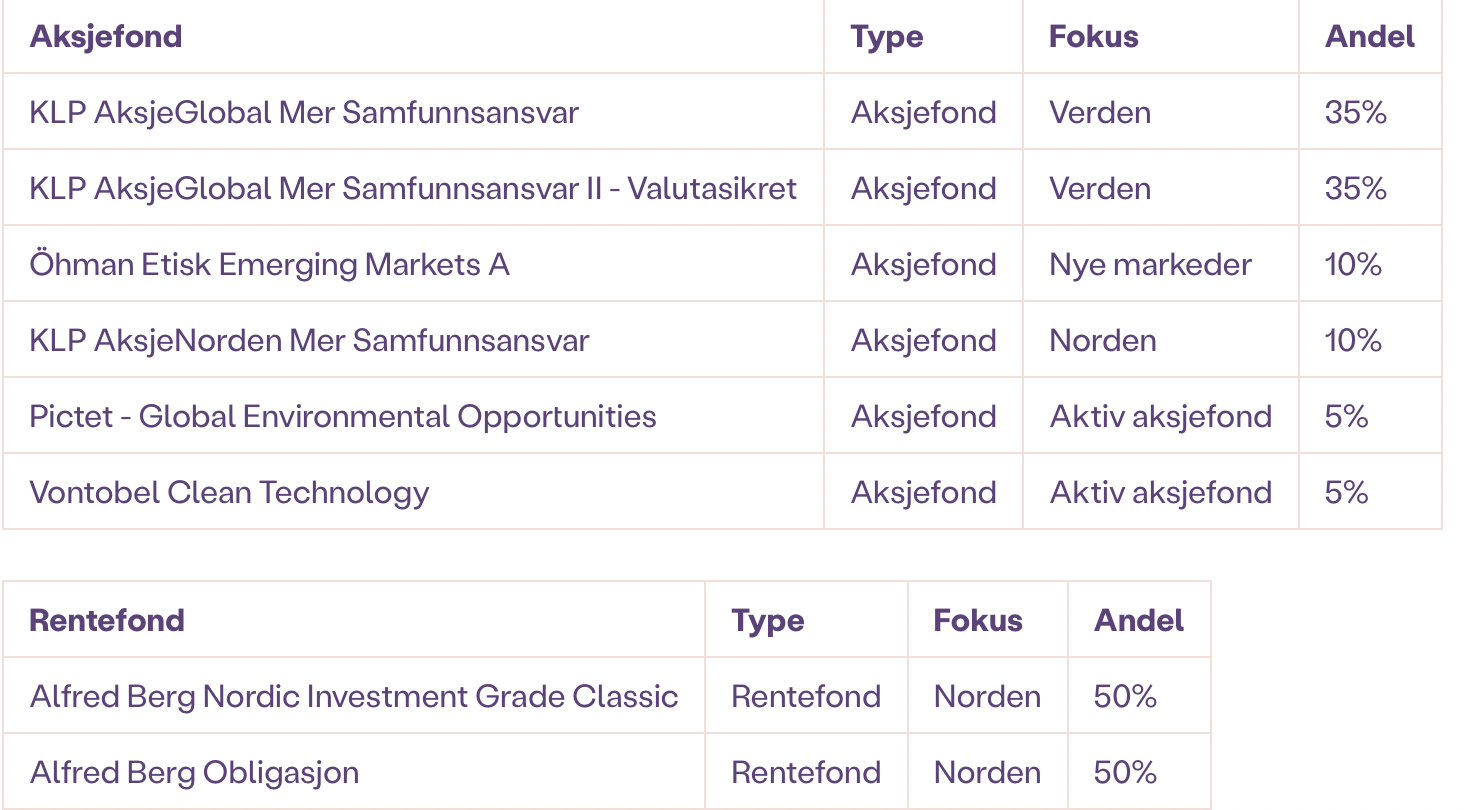

Hvis ikke det passer kan du velge fond selv fra fondslisten. Der får du et ganske godt utvalg av KLP-fond i tillegg til dekning av både fornybar energi, teknologi, eiendom, helse og fremvoksende markeder.

Ønsker du det aller billigste kan du velge Kron Indekspakke Verden som koster 0,19 prosent.

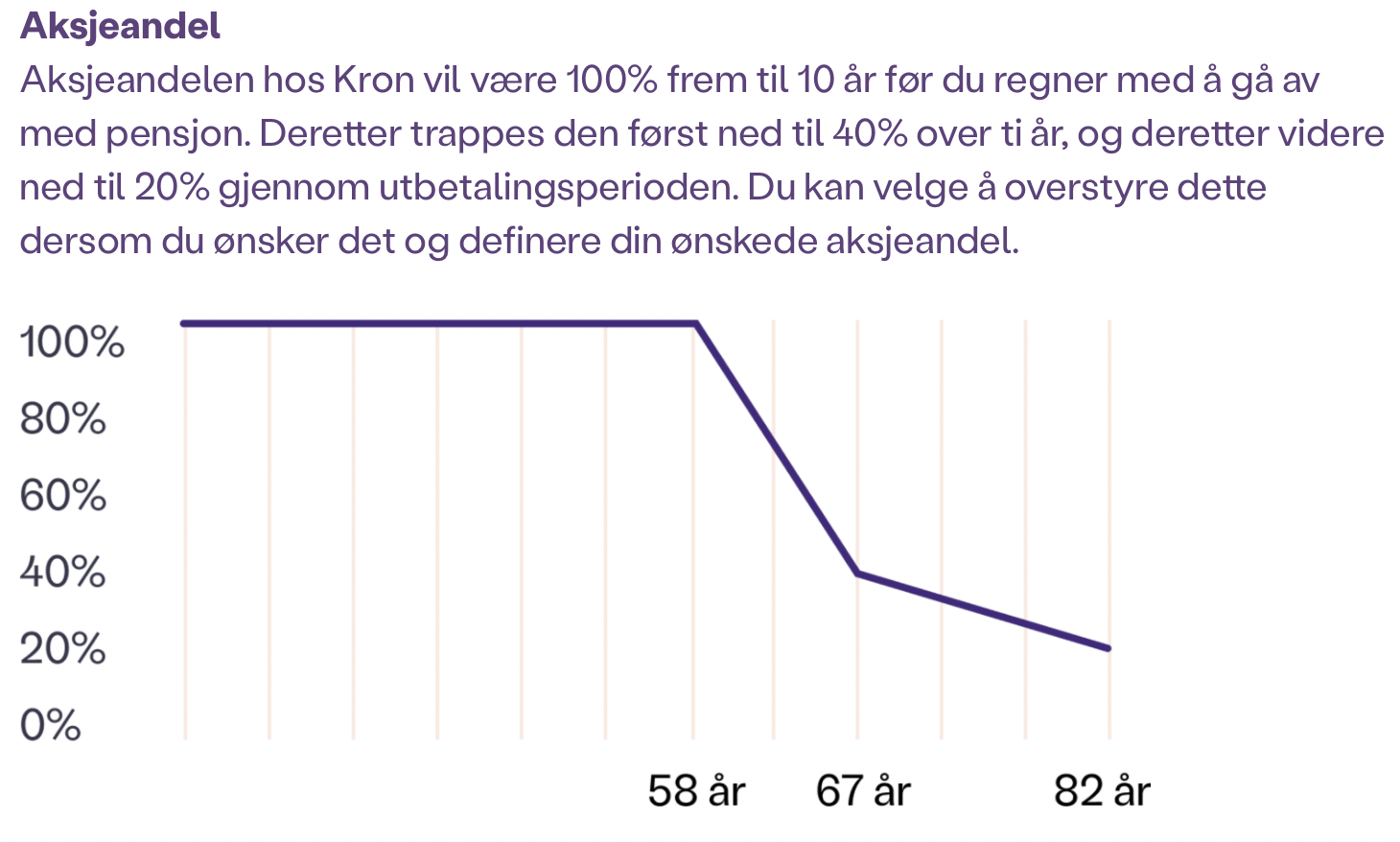

Kron trapper automatisk ned aksjeandelen din fra du er 58 år gammel (men jeg tror ikke det gjelder hvis du velger den aller billigste indekspakken på 0,19 prosent).

Er du medlem i Akademikerne Pluss får du enda bedre priser med indeksfond ned til 0,16 prosent i årlig avgift.

Les mer:

Pensjonskonto i Sparebank 1

Med medlemskap i LO er Sparebank1 blant de aller billigste pensjonskontoene du kan ha med indeksfond og forvaltningsgebyr på 0,16 prosent pluss administrasjonsgebyr. Sparebank1 er en av få som fremdeles tviholder på gebyrene og for det tar de 0,02 prosent i året.

Er du ikke medlem hos LO er tilbudet til Sparebank1 ganske uinteressant sammenlignet med de billigste:

Les mer:

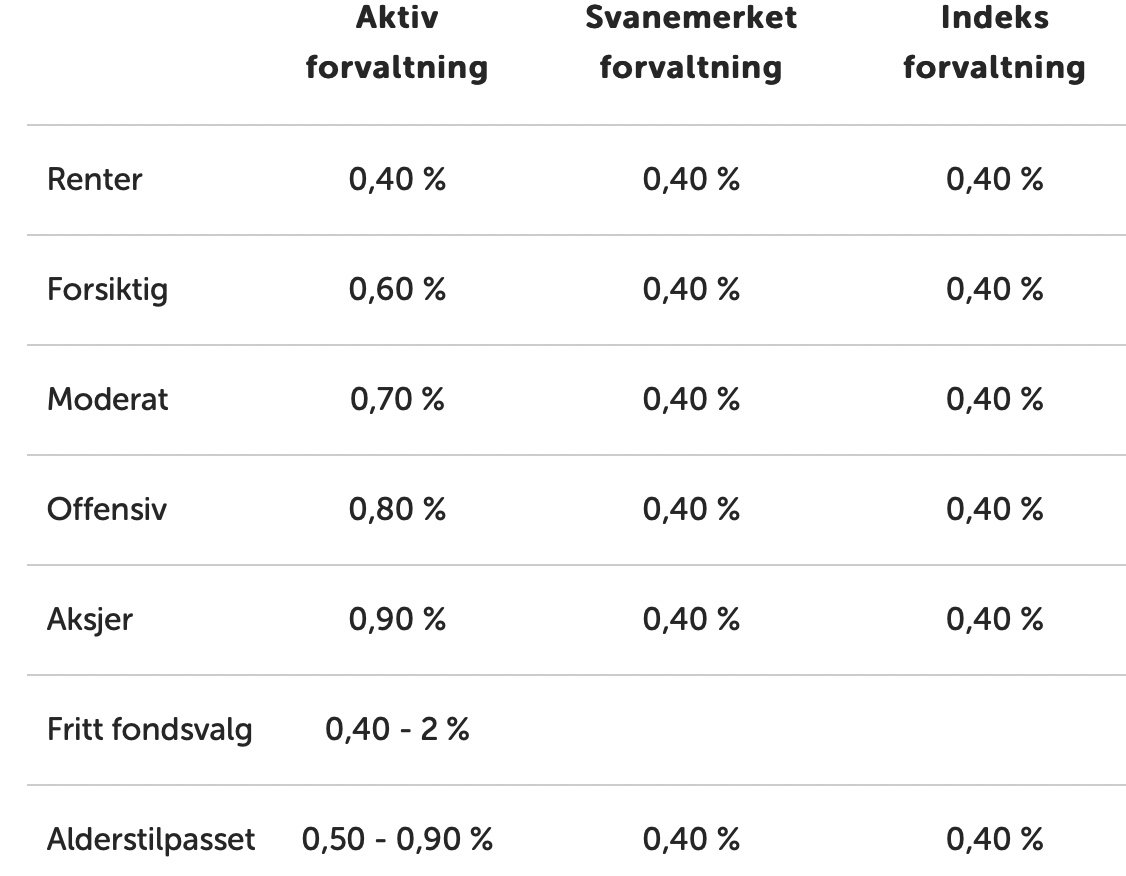

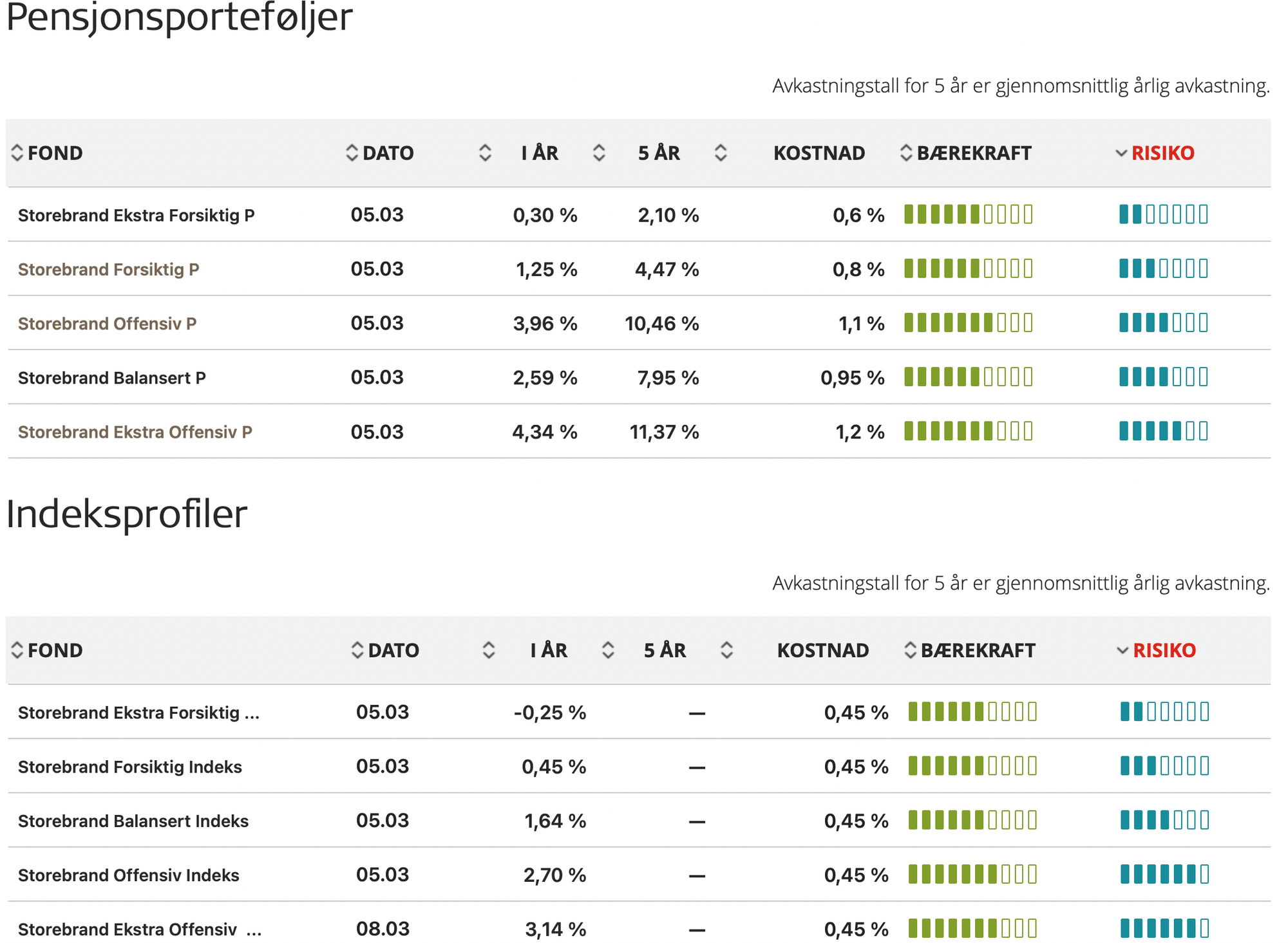

Pensjonskonto i Storebrand

Storebrand har fem pensjonsprofiler og fem indeksprofiler som vektes fra 100 prosent rentefond til 100 prosent aksjefond:

Pensjonsprofilene investerer i en salig blanding av Storebrands aktive fond, faktorfond og indeksfond, mens indeksprofilene investerer utelukkende i indeksfond. Som et eksempel har Storebrand Ekstra Offensiv P følgende sammensetning i skrivende stund:

- Storebrand Global Multifactor A: 18,8 %

- Storebrand Global Solutions A: 18,6 %

- Storebrand Norge I: 17,1 %

- SPP Emerging Markets Plus A: 16,2 %

- Storebrand Global ESG Plus A: 13,8 %

- Storebrand Indeks - Norge A: 12,1 %

- Storebrand Norge Fossilfri A: 3,3 %

Storebrand Ekstra Offensiv indeksprofil har følgende sammensetning:

- Storebrand Global ESG A: 51,31 %

- Storebrand Indeks - Norge A: 20,40 %

- Storebrand Global Indeks B: 16,16 %

- SPP Emerging Markets SRI: 10,26 %

Du kan la Storebrand gjøre jobben med “Anbefalt pensjon”. Da får du alderstilpasset sparing der aksjeandelen reduseres i takt med alderen din (og starter på bare 80 prosent aksjer ved 25 år!):

Med egen pensjonskonto kan du også velge fond selv blant alle Storebrands fond. Fondslisten er interessant. Jeg lurer veldig på hva bakgrunnen er for å ha nisjefond som Handelsbanken Latin Amerika og East Capital Russland, men ingen teknologifond. Skagen Global med 35 prosent teknologi er det mest teknologirettede fondet tilgjengelig.

Storebrand er ikke alene om dette. Det samme gjelder for eksempel Gjensidige. Det virker ikke veldig gjennomtenkt. Hvis noen har svaret på hvorfor det er slik send meg gjerne en melding.

Uansett kan du få billigere indekseksponering enn gjennom indeksprofilene ved å gjøre det selv.

Les mer:

![Hvordan øke pensjonen [en presentasjon for Tekna Ung]](https://images.unsplash.com/photo-1551559347-b2df2a690bd5?ixlib=rb-1.2.1&q=80&fm=jpg&crop=entropy&cs=tinysrgb&fit=max&ixid=eyJhcHBfaWQiOjExNzczfQ&w=300)

Logg inn for å kommentere