Banken som skal vinne mitt hjerte må gjøre livet mitt enklere. Det er ikke bare kostnadene som er interessante. Et boliglån er et boliglån. Det er penger ut hver måned og ikke veldig spennende. For alt det andre jeg trenger en bank til, ønsker jeg en knallgod brukeropplevelse i tillegg til funksjonalitet.

Med en travel hverdag er jeg er villig til å betale for å ha et friksjonsfritt liv. Det var derfor vi hadde matkasse i mange år (som nå er automatisert vekk). Det er derfor vi kjøper fritid. Det er derfor jeg sverger til Apple-produkter, og kjøper Sonos når jeg skal ha en høytaler. Jeg vil at ting skal fungere sømløst sammen uten at jeg trenger å løfte en finger. Det er også det jeg ønsker fra en bank.

Friksjon og bank

De siste årene er mye av friksjonen med boliglånsbytte borte. Der du tidligere måtte ha underskrifter på pantedokumenter, sende skjema med posten, og innhente verdivurderinger fra eiendomsmeglere, kan alt nå gjøres digitalt.

Å bytte dagligbank er fremdeles tungt, men det er blitt bedre det også. Flytting av avtalegiro var det verste. Det kan nå gjøres med mobilkamera og noen klikk i bankappen. Derimot slipper du ikke unna å endre lønnskonto, bestille nye bankkort, sette opp nye kontoer og overføringer, endre kontoer i Vipps, si fra til bekjente om nytt kontonummer og mer.

Derfor er jeg tilhenger av å skille dagligbank fra boliglån. Det gjør det så mye enklere å kun flytte boliglånet. Som totalkunde må du akseptere løsningene banken har uansett hvor dårlig de er.

I 2018 skrev jeg Alt du må gjøre for å bytte bank da vi byttet boliglånet fra Danske Bank til Boligkreditt. Det var like mye fordi vi var grenseløst irriterte over en elendig nettbank som at vi ønsket et marginalt billigere lån.

Vi var også totalkunde hos vår bank. Det er ofte en betingelse for å få lave boliglånsrenter. Så lenge jeg sparer penger kan jeg akseptere suboptimale løsninger i både nettbank og mobilbank. Men når jeg kan få lavere renter andre steder er veien til døra kort.

Hos Boligkreditt var vi et drøyt år før Bulder Bank ble lansert. I innlegget med den tabloide tittelen Vi flytter boliglånet til Bulder Bank og sparer over 10.000 kroner i året skrev jeg om første gang vi flyttet til Bulder Bank. Da var de helt nye med tilhørende lokketilbud på boliglån. Der ble vi ett år før vi flyttet lånet til nybygger.no for å få rammelån for første gang. Rammelånet var billigere enn alle andre lån, og da var det bare å slå til. Selvfølgelig var det også et lokketilbud, men vilkårene har vært blant de beste siden da.

Forskjellen på nybygger.no og Bulder Bank for oss er 3.400 kroner i året per million i lån. En god app for å administrere boliglånet er ikke verdt tusenvis av kroner i året. Med andre ord: Vi bytter bank.

Siden vi kvittet oss med Danske Bank ble Sbanken dagligbanken. I 2021 ble Sbanken, til vår fortvilelse, kjøpt opp av DNB. I DNB kjøper Sbanken. Hva nå? skrev jeg:

DNB må bygge tillit over tid. DNB må vise at de setter kundene sine før egen profitt. Hvis jeg skal bli DNB-kunde er det fordi DNB har gjort seg fortjent til å håndtere pengene mine. Ikke fordi de kjøper kundeforholdet mitt.

Jeg var ikke blant dem som skulle vekk så fort som mulig, men helt siden Sbanken ble kjøpt opp av DNB har flytting vært i tankene. Lite har endret seg siden da, men nå var tiden inne for å flytte.

Det er mange år siden Sbanken var innovativ (sånn ca. siden private equity tok over styringen), og det finnes endelig gode alternativer når kombinasjonen av funksjonalitet og brukeropplevelse er det viktige.

Så hva nå? Vi har flyttet både boliglånet og dagligbank til Bulder Bank.

Tilbake til Bulder Bank

Når de fleste tenker på Bulder Bank er det automatisk nedjustering av boliglånsrente basert på boligverdi som er den største faktoren. At banken viser at de ikke har tenkt til å sko seg på late kunder bygger tillit fra første stund.

Prismessig har Bulder vært blant de beste på boliglån siden lanseringen, og renten på innskudd er også ganske bra (2,30 prosent). Det er heller ingen krav om å være totalkunde så forbrukermakten min er intakt. Det koster lite å flytte boliglånet, og er ikke banken konkurransedyktig kan det flyttes lett.

Bulder Bank har levert utbytte hvert år til sine kunder. Maksimalt utbytte på lån er 4.000 kroner per person, og for å få maksimalt utbytte (8.000 kroner) må du ha totalt fire millioner kroner i lån. Det utgjør faktisk en forskjell selv om det ikke skal tas for gitt.

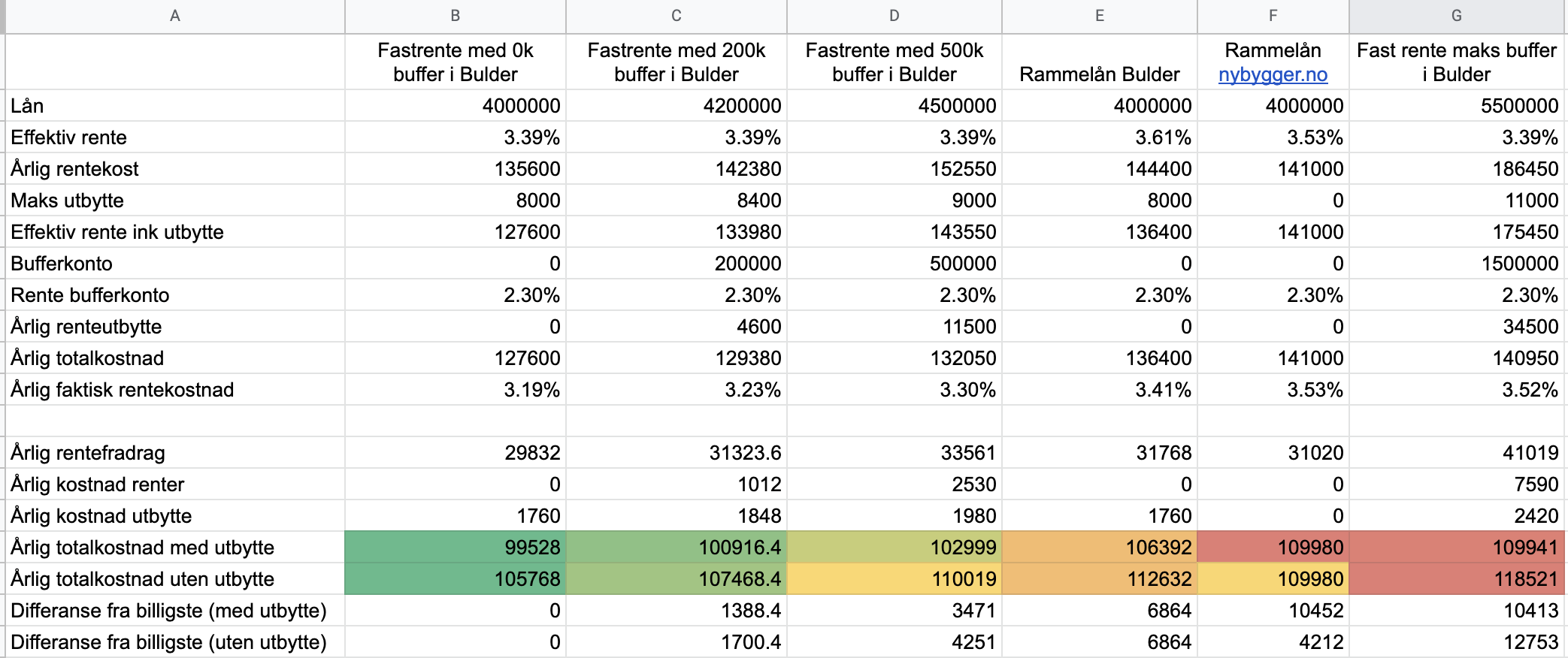

En viktig vurdering før flyttingen er om vi skal ha rammelån eller et vanlig lån med bufferkonto. Fleksibiliteten med rammelånet er herlig, men er det verdt den ekstra kostnaden? Gitt maksimalt utbytte hos Bulder Bank på rimeligste boliglån kan du faktisk ha 1,5 millioner kroner i innskudd hos Bulder Bank før rammelånet hos nybygger.no er billigere.

Hvor mye fleksibilitet trenger du egentlig med et rammelån?

At det er billigere med fastrentelån hos Bulder enn rammelånet sier seg selv når du ser på rentene, men med potensielt utbytte blir forskjellen så stor at den ikke kan ignoreres.

Utbytte er en stor del av besparelsen, og forutsetningen for maksimalt utbytte er fire millioner kroner i lån og under 50 prosent gjeldsgrad. Det vil si en boligverdi på over åtte millioner kroner.

Det neste spørsmålet var om vi skulle flytte dagligbank i samme slengen. Svaret ble ja, og resten av innlegget er en vurdering av Bulder Bank etter å ha brukt banken over litt tid. Er brukeropplevelsen like god som jeg trodde, og er banken en fullgod erstatning for Sbanken?

Verdien av en god brukeropplevelse

Som ren mobilapp må Bulder Bank være gode på brukergrensesnitt og brukeropplevelse hvis de skal ha en sjanse. Da tenker jeg ikke på selvfølgeligheter som Apple Pay, men løsninger utover det jeg hadde forventet av en mobilapp.

I utgangspunktet er det ikke stor forskjell mellom førstesidene i mobilappen i Sbanken og Bulder Bank:

Forskjellen ligger i noen vanlige bruksområder. Skal jeg overføre penger fra min brukskonto til felleskontoen i Sbanken bruker jeg åtte klikk i mobilappen (da teller jeg dra og slipp som ett klikk). I Bulder Bank bruker jeg tre. Dra og slipp er ikke noe unikt for Bulder Bank (DNB har det samme), men det viser at det er noen utviklere i banken som brenner for å gjøre bankopplevelsen så enkel som mulig.

Med den nye søkefunksjonen i Bulder bruker jeg to klikk fra førstesiden til jeg har søkt opp alle transaksjoner for i år. I Sbanken krever det mange klikk.

Skal jeg betale ned på det nylig lanserte kredittkortet drar jeg fra kontoen jeg skal betale til kredittkortet, og beløpet jeg skylder er allerede fylt ut. Ett klikk og så dra for å betale. Veldig tilfredsstillende.

Som teknolog som elsker dark mode er jeg også svært fornøyd med kombinasjonen av bakgrunnsfarge, farge på font, og font i Bulder.

Bulder Bank har også noen andre egenskaper som skiller dem ut fra andre banker. Det første er løpende kontooppdatering direkte på hjemmesiden. Det er svært nyttig å kunne se hvor mye penger du egentlig har på kontoen etter alle kjente fremtidige forfall.

Selv om jeg elsker løpende oppdatering er ikke løsningen god nok. På delte kontoer hensyntar den ikke innbetaling fra den du deler kontoen med. Da kan løpende kontosum bli en stressfaktor mer enn et hjelpemiddel. Du kan sette opp huskelapp (en fremtidig overføring som ikke er reell) for å hacke det til, men dette er i beste fall en nødløsning.

En ting som har fristet med Bulder Bank er abonnementsløsningen. Jeg ønsket en "in-your-face"-løsning på abonnementer siden jeg har en tendens til å abonnere på for mange tjenester (det er utrolig mye bra innhold som publiseres på Substack og Patreon som er verdt å betale for). I tillegg vil jeg se når Bulder forventer at abonnementer trekkes, og det unike er at Bulder Bank lar deg kansellere abonnementer direkte fra appen.

Det har skjedd nok ganger at jeg har hatt planer om kansellere Netflix eller Disney+ (som rulleres med andre strømmetjenester), men at jeg har vært et par dager for sent ute.

Dette krever at jeg bruker Bulder Bank for å betale for abonnementene. Når Bulder Banks nye kredittkortet ikke har cashback er det en avveining. Gir muligheten til å kansellere abonnementer større mulighet for kostnadsbesparelse enn jeg får med to prosent cashback på Komplett Banks kredittkort (affiliate-link)? Ja, jeg tror det.

Det tredje jeg liker er dynamisk cvv (den tresifrede sikkerhetskoden på bankkortet ditt). Dette er heller ikke unikt for Bulder. Har du ikke kortet for hånd kan du generere en midlertidig cvv i appen. Dynamisk cvv ble først (tror jeg) lansert av Santander, for at kundene skulle kunne bruke kredittkortet før det kom i posten. Det er ganske genialt, og den ekstra sikkerhetsmekanismen gjør at jeg ikke har noen kvaler med å benytte meg av et felles debitkort for felles abonnementsløsninger (som Spotify) jeg stoler på. I praksis erstatter det arbeidet med å betale kredittkort, for å så gjøre oppgjør på felleskostnader.

Førsteinntrykket av det nye budsjettet virker også lovende. Budsjettet er en del av Bulder Labs (der du kan teste funksjonalitet før den er allment tilgjengelig). Med begrenset testing virker det som den beste løsningen jeg har testet. Kategoriseringen er stort sett riktig og det er enkelt å flytte transaksjoner til riktig kategori.

Likevel foretrekker jeg at budsjett er uavhengig av bank (som YNAB) siden jeg helt sikkert skal bytte bank en gang i fremtiden.

Frustrasjonen når brukeropplevelsen ikke er god

Det er ikke før du bruker en bank daglig at du rekker å irritere deg over løsninger som ikke er gode nok. Foruten et lite opphold med Danske Bank, har jeg brukt Sbanken siden 2006. Sbanken har satt standarden for hva jeg forventer av både funksjonalitet og brukergrensesnitt i en mobilbank. Da er det frustrerende å ikke ha åpenbar funksjonalitet på plass.

Jeg har også blitt vant til hvordan Sbanken fungerer. Da er ikke alt like intuitivt når Bulder tar en helt ny fremgangsmåte til hvordan bank skal være. Ekstra innbetaling på boliglånet er ett eksempel. Det naturlige er å gjøre en betaling fra den kontoen du skal betale fra, men lånekontoen er ikke i oversikten over alle kontoer når du gjør en betaling. Du må starte prosessen ved å finne boligen.

Et annet eksempel på åpenbare mangler i brukergrensesnittet er mangel av forfallsregister på tvers av kontoer. Har du mange kontoer, og skal sjekke om du husket å gjennomføre en betaling, må du faktisk sjekke alle kontoene. Du kan heller ikke sortere kontoene dine selv.

I tillegg føles det at jeg til tider betatester en app. For eksempel da jeg ville overføre fra en sparekonto til kredittkortet. Betalingen går tilsynelatende gjennom, men en feilmelding dukker opp i ettertid. Andre Bulder-brukere jeg kjenner bekrefter at det ikke bare er meg. Sannsynligvis er det fordi det er en betaling til kredittkortet, og det går ikke an å gjennomføre betalinger fra en sparekonto.

Med andre ord tillater brukergrensesnittet i appen noe som ikke er mulig.

Banktjenester hos Bulder Bank

Det finnes flere andre ting som ikke er bra nok. Den nye fondssparingen er en av dem. En bruker oppsummerte det godt på Bulder Bank community:

Når Bulder spurte hva som var viktig angående fond ignorerte de i alle fall meg. Skal man investere seriøst er det bare en ting som gjelder, billige indeksfond. Når Bulder legger seg på en plattformavgift som er nesten dobbelt så dyr som de billigste indeksfondene til KLP sier det seg selv at dette ble dårlig. Hadde håpt å kunne flytte fondene mine hit, men ser ikke ut som hverken utvalg eller pris ble særlig bra.

Jeg er ærlig talt ikke overrasket, og her skinner det gjennom at Bulder Bank tross alt er et datterselskap av Sparebanken Vest. Det er visst såpass utydelig at selveste Finansdepartementet krever endringer i hvordan Bulder Bank markedsføres.

Sparebanken Vest har vært blant de flinkeste i klassen til å anbefale dyre aksjefond. Fondspakken Bulder 100 (med 100 % aksjer) er ikke noe unntak med en kostnad på 1,80 prosent. Vil du spare billig? Det billigste indeksfondet koster 0,45 prosent. Det er mer enn dobbelt så dyrt som det du bør forvente.

Når det kommer til funksjonalitet du forventer av en bank er det mye som ikke er på plass. Du kan ikke endre pinkode på kortene dine, de har ikke BSU, utenlandsbetaling eller straksbetaling. Kort kan ikke bestilles i appen, kundeservice er åpent kun mellom 9 og 15, og du kan ikke dele kredittkort (med en eier men slik at den andre kan se transaksjonene).

Det er over tre år siden Bulder Bank lanserte, og at flere av disse tingene ikke er på plass ennå, tyder på at de har et for lite team som jobber med banken.

Konklusjon

Når mye er sagt (jeg kunne sikkert skrevet fire ganger så mye om brukeropplevelsen og egenskaper ved Bulder): Jeg er fornøyd med byttet. Det føles naturlig når vi først bytter boliglånet dit. Som dagligbank dekker Bulder nær sagt 100 prosent av mine behov og for det meste opplever jeg en smidigere bankopplevelse nå enn tidligere.

Likevel kan jeg ikke komme med en generell anbefaling. Fra diskusjonene hjemme er det tydelig at det som er intuitivt, og godt brukergrensesnitt, for meg oppleves ikke like intuitivt for andre. Jeg er teknologioptimist og har stor tålmodighet hvis det er noe feil når jeg skjønner rasjonalet bak feilen. Det gjelder ikke alle. Manglene på funksjonalitet, og at Bulder kun er en mobilbank, gjør at Bulder heller ikke treffer bredt nok til en generell anbefaling.

Men på boliglån treffer de bra, og trenger du en bank som skrur ned renten automatisk når du betaler inn kan du på anbefalinger få 500 kroner ved flytting til Bulder.

Logg inn for å kommentere