En artikkel Financial rules of thumb to consider breaking fikk meg til å tenke om norske tommelfingerregler som kan brytes. Artikkelen i seg selv er ikke veldig interessant for oss siden vi har gratis høyere utdanning og helt andre velferdsordninger enn amerikanere.

Men det er likevel nok av norske tommelfingerregler, påstander eller regler som jevnlig kommer opp som er verdt å utfordre.

Her er de fem jeg kom på.

Obs: Artikkelen inneholder én lenke som gir meg provisjon dersom du benytter deg av den.

1. At du må ha en bufferkonto

Jeg er en tilhenger av bufferkonto. De fleste bør ha det, men det er faktisk helt greit å ikke ha en bufferkonto.

Her er noe av det jeg har skrevet om bufferkonto tidligere. I innlegget fem ting du må tenke på før du investerer i crowdfunding:

For å møte hverdagens finansielle kriser er det fornuftig å ha to-tre månedslønner på en bufferkonto. Bilen kan ryke. Kjøleskapet også. Eller jobben. Har du ikke bufferkonto kommer krisene gjerne på løpende bånd. La bufferkontoen stå på en sparekonto med høyest mulig rente.

I innlegget den ultimate guiden til sparing til barn:

Før du sparer til barn bør du sørge for at din egen økonomi har rom for å håndtere sparingen. Forbrukslån og kredittkort må nedbetales. En bufferkonto må på plass for å dekke uventede utgifter.

Bufferkonto er i utgangspunktet en konto for å håndtere uventede utgifter, men det finnes tilfeller der du ikke trenger en bufferkonto eller at bufferkontoen kan være mindre enn anbefalt:

- Du har en nyere bolig eller du leier bolig. Sannsynligheten for at noe går i stykker som du må dekke er liten.

- Du har ikke bil. Jeg har inntrykket av at bufferkontoen oftere brukes på uventede verkstedregninger enn andre ting.

- Du har boliglån med boligkreditt. Du kan øke belåningen på boliglånet i stedet for å ha pengene på en bufferkonto. Fordelen er mindre boliglån, men fristelsen kan være stor til å øke lånet. I tillegg har boligkreditt ofte høyere rente enn vanlige boliglån.

- Du har nok midler å trekke av (for eksempel investeringer) hvis det er nødvendig. Her er ulempen at bufferkontoen skal være tilgjengelig umiddelbart og det er ikke gitt at dine investeringer er.

Personlig har jeg en bufferkonto, men jeg har til gode å ende opp i en situasjon der det har vært nødvendig å bruke så mye penger at jeg ikke ville klart meg uten.

To-tre månedslønner er ofte anbefalt som størrelsen på en bufferkonto. Noen anbefaler mer enn det. Eier du ikke bolig eller bil samt at du har en særdeles trygg jobb ser jeg ikke noen grunn til at en bufferkonto må være på tre månedslønner. I mange tilfeller kan det holde med noen tusenlapper.

Timingen på siste punkt er kanskje underlig med tanke på korona. Investeringer som bufferkonto hadde ikke vært greit hvis du mistet jobben i mars samtidig som aksjemarkedet krakket. Jeg ble også permittert og da var jeg veldig glad for at jeg hadde full bufferkonto, men uavhengig av det hadde faktisk kredittkortet vært tilstrekkelig for min del.

2. At kredittkort ikke lønner seg

Hvis vaskemaskinen ryker og du står der uten bufferkonto er gjerne kredittkortet løsningen.

Kredittkortet gir muligheten for rask kapital og kjente rammer. Du vet hvor mye du har tilgjengelig. Og det er akkurat det bufferkontoen er til for (i tillegg til sikkerhet da).

Utfordringen er når kredittkortet fungerer som eneste sikkerhet. Der kredittkortet må brukes når det ikke er noe annet igjen. Og det er i de tilfellene kredittkortet får et dårlig rykte.

Det er historien om alle med betalingsproblemer du hører om.

Klarer du å håndtere forbruket kan kredittkortet være en privatøkonomisk gave. Som jeg skriver på siden med anbefalinger:

Cashbacks på kredittkort er gratis penger hvis du betaler ned hele gjelden hver måned og ikke øker forbruket fordi du har cashback. Jeg vil aldri anbefale kredittkort hvis du bruker det som en bufferkonto og ikke har penger i bakhånd for uforutsette utgifter.

Kredittkort har noen klare fordeler foruten fleksiblitet. En viktig grunn er sikkerhet. Blir du svindlet kan du få igjen pengene dine av banken. Det får du ikke med et debitkort.

Den største fordelen med kredittkort, for min del ihvertfall, er at kredittkort er lønnsomt. Det er gratis penger.

Det aller meste jeg handler går på kredittkort.

Jeg bruker kredittkortet til Morrow Bank som jeg mener er det soleklart beste fordi det har den ene egenskapen jeg ønsker av et kredittkort: Cashback. Og økt cashback på netthandel med to prosent (samt fire prosent hos Komplett.no). Det passer mitt forbruksmønster ypperlig.

Vi har matkasse (som beskrevet i 12 grunner til å ha matkasse og hvilken jeg anbefaler). Den tas på kredittkortet og gir meg to prosent tilbake som “gratis” penger fordi det håndteres som en netthandel.

Med matkasse nesten hver uke er det over 700 kroner tilbake i løpet av et år.

Legg på normalt forbruk på nett (klær, husholdningsprodukter etc), reiser og digitale tjenester som Spotify, Netflix, Bear (som jeg skriver dette i), ConvertKit (som jeg sender ut eposter med), Squarespace (som hoster eivindberg.no) så kommer jeg ganske greit opp til 2.000 kroner i cashback i året uten at jeg bruker mer penger enn jeg normalt sett ville gjort.

Det finnes selvfølgelig negative sider ved kredittkortet også, men jeg mener de fleste negative sidene først kommer frem når det ikke er annen sikkerhet i bakhånd.

Men én side som er verdt å nevne er at antall kredittkort påvirker hvor mye boliglån du kan få siden kredittrammen du får anses som gjeld når du søker. Derfor bør du kvitte deg med kredittkort du ikke bruker.

Før du vurderer kredittkortet fra Morrow Bank er det viktig å vite at bonusordningen har et tak på 500 poeng per måned og totalt 2000 poeng per 12 måneder. I tillegg løper rente fra første stund ved uttak av kontanter (som ellers er gebyrfritt).

I tillegg betaler du solide renter hvis du ikke betaler tilbake. Eksempel ved utsatt betaling: Effektiv rente 24,20%, 15.000 kr o/12mnd. Totalt 16.837 kr.

3. At du må eie en bolig i 20-årene

Få ting provoserer meg. Men at “alle” skal ha leilighet innenfor ring 3 rett ut av skolen er en av dem.

Dette er kanskje ikke tradisjonell privatøkonomisk regel, men de siste årene virker det for meg som at det er blitt en selvfølge at alle skal eie egen bolig så tidlig som mulig. Gjerne allerede som student.

Sist sett på forsiden av Dagens Næringsliv i juli med artikkelen Litt kvalm av tanken på hvor mye penger det er.

Jeg har lest akkurat samme artikkel flere ganger tidligere i Dagens Næringsliv hvor førstegangskjøpere klager over hvor dyrt det er på boligmarkedet.

Artikkelen begynner med dette sitatet fra boligkjøper:

Jeg kan ikke få understreket nok hvor absurd det er at førstegangskjøpere må ha så mye finansiell hjelp som jeg har fått for å komme seg inn på markedet.

Så viser det seg at det er en 25-åring som kjøpte leilighet på Majorstua til 3,4 millioner kroner der familien spyttet inn 1,8 millioner kroner.

I kontekst av pris, alder og lokasjon er det meste galt med utsagnet og artikkelen i seg selv. Det stilles sjelden kritiske spørsmål om hvorfor en ung, nyutdannet trenger å bosette seg på Majorstua.

Jeg kan ikke skjønne annet enn at det skaper et usunt forhold til både bolig og penger for alle andre i tilsvarende situasjon uten foreldre med 1,8 millioner kroner i bakhånd.

I 20-årene er det greit å spise nudler, bo i kollektiv og ha det gøy. Og skal du absolutt ha egen bolig kan du spleise med gode venner.

Det er selvfølgelig mange fordeler ved å eie egen bolig foruten at du betaler deg selv fremfor en utleier. Å eie egen bolig gir trygghet og forutsigbarhet.

Men det er viktig å ikke se på primærboligen som en investering. Det er et sted du skal bo og som koster deg penger. Det er ikke gitt at du går ut i pluss selv om boligmarkedet “alltid går opp”.

Som Nejra Macic, sjefsøkonom i Prognosesenteret, sa i 2018 til Dagens Næringsliv:

For å bo i boligen selv ville jeg kjøpt hvis jeg hadde tenkt å bo der en stund. Men jeg ville ikke kjøpt nå hvis jeg visste at jeg måtte selge om mindre enn tre år. Legger du til meglerutgifter og andre transaksjonskostnader som dokumentavgift, ved å flytte inn og ut av en bolig, går vinningen går opp i spinningen.

4. At det er den daglige kaffekoppen som tar knekken på økonomien din

Kjøper du en kaffe til 30 kroner per dag fem dager i uken i ett år er det 7.800 kroner. At vi sløser penger på kaffe er en av de mest klassiske sparetipsene.

Klart det blir en del kroner av det. Men velter din økonomiske fremtid av den daglige kaffen er det andre ting du bør fokusere på. Som å øke inntekten din. Det har jeg skrevet om i Hvordan tjene penger ved å jobbe hjemmefra og Hvordan tjene penger på nett: Inntektsrapport for 2019.

Kaffekoppen kan være et symptom på unødvendige utgifter, men er det viktig for deg bør du nyte den. Selv bruker jeg altfor mye penger på kaffe fordi jeg prioriterer det (som beskrevet i En annen vri på tre klassiske sparetips).

5. At det er mye tryggere å ha pengene i banken enn å spare i fond

Et gjentagende spørsmål jeg får er hva du bør gjøre med egenkapitalen du har til bolig når du planlegger kjøp av bolig innen ett til tre år.

Jeg svarer alltid at jeg ville satt de i banken. Det er ikke det forventede svaret når de som spør jakter avkastning.

På kort sikt er risikoen for å tape egenkapital mye viktigere å tenke på enn den potensielle avkastningen du kan gå glipp av.

På kort sikt er også hvor mye du sparer mye viktigere enn avkastningen du får på pengene. I tillegg følger avkastning som regel risikoen du må ta for å oppnå den.

Men på lengre sikt er det ikke tryggere å ha pengene i banken. Du taper penger over tid fordi inflasjonen spiser opp rentene (og mer) av det du får på sparekonto.

Her bommer for eksempel veldig mange som sparer til egne barn.

Fondssparing er ikke risikofylt hvis du for eksempel kjøper et globalt indeksfond. Du gir ikke pengene dine til banken. Du kjøper en liten bit av de største selskapene i verden og tar del i verdiskapningen som skjer.

Som nevnt i Den ultimate guiden til sparing til barn om investering i aksjefond med fem års tidshorisont:

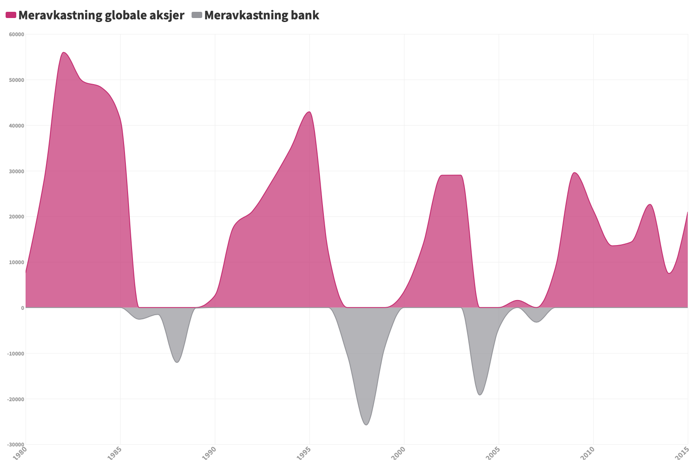

Ikke bare er det lite sannsynlig at du taper penger. Gevinstene når det går bra er også utrolig mye større enn det tapene er når det går dårlig.

Det er bare å se på følgende graf over rullerende avkastning på femårsperioder fra 1980 til 2020.

Skal du spare penger med fem års horisont, og kan utvide den horisonten, bør du investere i aksjefond.

Logg inn for å kommentere