Det første innlegget om økonomisk frihet (som du bør lese som bakgrunn for dette innlegget), tidlig pensjonering og FIRE (Financially Independent Retire Early) har vært av de mest populære innleggene på bloggen:

Eivind Berg

Eivind Berg

Der skrev jeg om fireprosentregelen som står til grunn for mye av teorien rundt tidlig pensjonering.

Det er en tommelfingerregel som sier at en fondskonto aldri går tom dersom det bare tas ut fire prosent i året.

Regelen ble kalkulert basert på historisk avkastning i aksje- og rentemarkedet. Studien viste at det ikke hadde forekommet en periode, selv ikke under børskrisene på 1930- og 1970-tallet, at et uttak på fire prosent per år ville tømme en konto for penger på mindre enn 33 år.

Ifølge teorien tar det 18 år før du er økonomisk fri hvis du sparer 50 prosent av inntekten din. I løpet av de siste seks årene er det mange norske bloggere som har skrevet om økonomisk frihet og tidlig pensjonering. Pengesnakk, Pengeblogg, Pengeverkstedet og Finansnerden har alle skrevet om fireprosentregelen. Førstnevnte legger den til grunn som estimat. De to i midten går inn på elementer som gjør regnestykket mer komplisert (arv, pensjon, skatt, inntekter, fremtidig forbruk), mens sistnevnte gir fireprosentregelen en skikkelig slagside:

Den berømte 4 prosent regelen står for fall. Lavere forventet avkastning i aksjemarkedet og skatter gjør at du garantert trenger mer penger enn du først trodde.

Det var også min ryggmargsrefleks da jeg tenkte på en oppdatering av økonomisk frihet med formål å finne ut av når kan jeg gå av med pensjon med mine forutsetninger?

Hva har skjedd de siste seks årene?

Rammevilkårene som lå til grunn i 2017 har endret seg. I de løpet av de siste seks årene er økt formuesskatt én av flere negative endringer. Den har økt fra 0,85 prosent for alle beløp over 1.480.000 kroner til én prosent for alle beløp over 1.700.000.

Den største andre endringen er skatt på kapitalinntekt som har økt fra 31,68 prosent til 37,84 prosent. I tillegg kommer økt skattetrykk på bolig, økte kommunale avgifter, inflasjon og høyere rentenivå.

Hvis fireprosentregelen var for optimistisk i 2017 er den vel i beste fall naiv i 2023?

IPS rakk såvidt å bli bra med 40.000 kroner i årlig innskudd før den ble skalert ned igjen til 15.000 kroner. For FIRE ville 40.000 kroner i året i IPS vært fantastisk (på grunn av skattefradraget som kan reinvesteres), men 15.000 er høyt nok til at det gjør en forskjell over mange år.

Det har skjedd positive ting også. Innføringen av aksjesparekonto og pensjonskonto er faktisk så positiv at jeg har en hypotese om at det er enklere å bli FIRE nå enn før 2017. Alt annet likt. Pensjonskonto fordi det gir deg full kontroll på egen sparing til pensjon. Aksjesparekonto på grunn av skattefritt uttak av innskudd.

Jeg tror at med god timing og nok innskudd på aksjesparekonto vil det skattefrie uttak på kontoen holde deg flytende inntil du starter uttak av pensjon. Har du penger igjen på ASK vil den bygge seg opp igjen i løpet av årene du kan leve av pensjonsutbetalinger fra IPS og pensjonskonto.

For å finne ut om hypotesen stemmer må det regnes på.

Å regne meg frem til økonomisk frihet

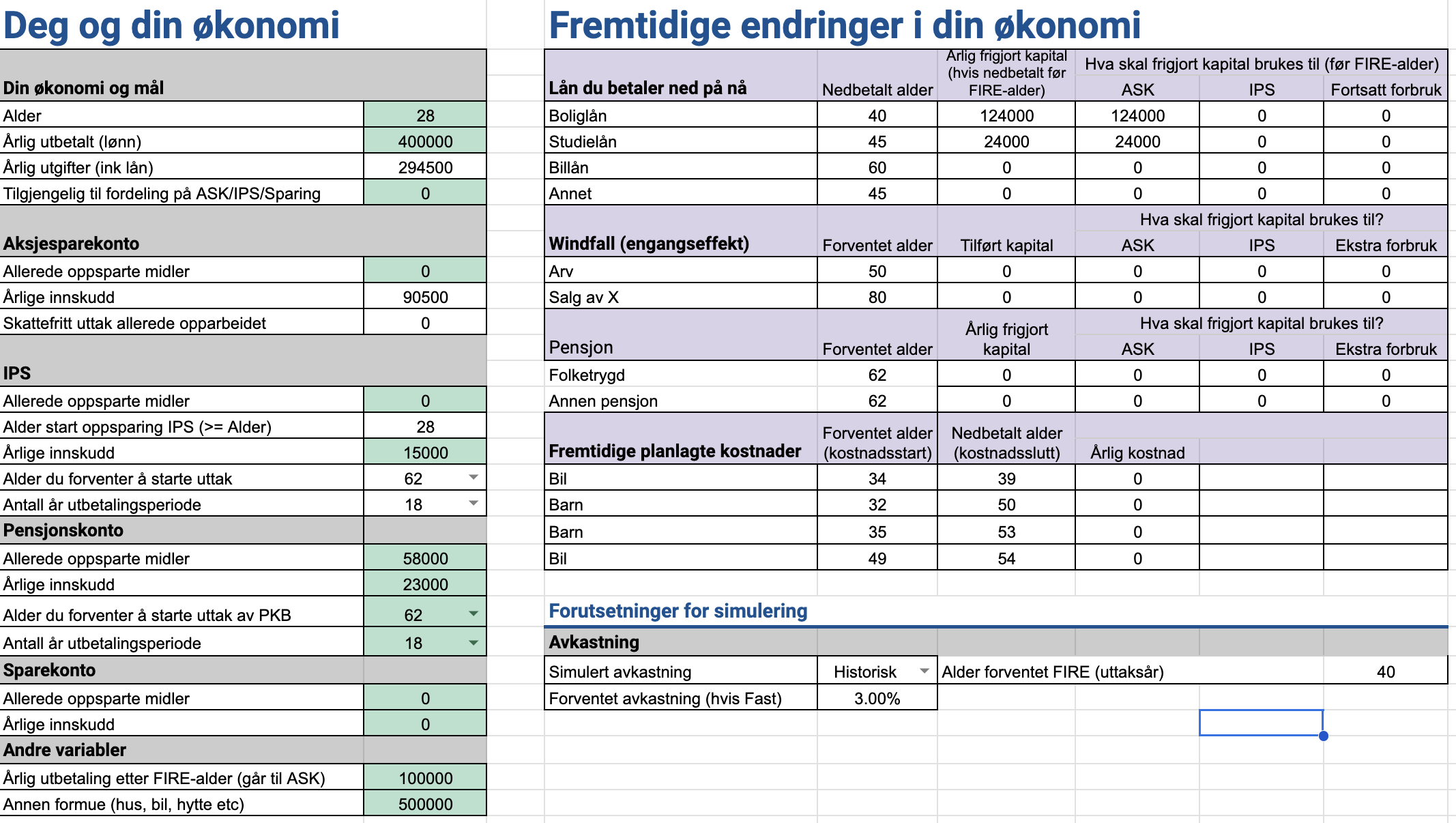

Å finne ut når du har nok penger til å gå av med pensjon krever oversikt over mange variabler:

Alder, lønn, utgifter, tilgjengelig kapital for sparing og hvor den skal plasseres (aksjesparekonto, IPS, sparekonto), skattefritt uttak på ASK allerede opparbeidet, pensjonssparing fra arbeidsgiver, ønsket utbetalingstid på pensjon, lån, hvor mye lånene koster, når de er nedbetalte, fremtidige planlagte kostnader (som barn eller kjøp av hytte) og en haug med andre variabler.

Dette må kobles med rammevilkårene for sparing. Det vil si skatteprosenter ved uttak for ulike kontoer, nedbetalingstid, gjenværende skattefritt uttak, formuesskatt, verdsettelsesrabatt for aksjer, og skjermingsfradrag.

Selv om vi vet alt dette er det vanskelig å regne ut fordi vi ikke kan påvirke avkastningen vi får.

I og med at det ikke finnes noen som har regnet ordentlig på FIRE i Norge måtte jeg lage en FIRE-kalkulator til meg selv. Så la oss gå gjennom et klassisk FIRE-scenario:

Å pensjonere seg som 40-åring

Noen vil ikke jobbe, men pensjonere seg som 40-åring. Sist sett i ytringen Leve drømmen på NRK.

Jeg skal bli økonomisk uavhengig lenge før jeg blir pensjonist. Livet skal nytes i frihet [....] Med smarte grep kan du slutte å jobbe som 40-åring.

Er dette realistisk? For å gi noen enkle hypotetiske forutsetninger:

- Han er 28 år gammel og vil pensjonere seg som 40-åring. Er det mulig med bare 12 års tidshorisont?

- Han deler en bolig med en samboer. Da kan utgiftene til lån (og kommunale utgifter) deles på to.

- Boligen er verdt tre millioner kroner og ligger slikt til at vedkommende ikke trenger bil.

- Restlånet på leiligheten er 75 prosent: 2.250.000. Med fem prosent effektiv rente gir det en månedlig utgift på 20.651 kroner. For hans halvpart vil det utgjøre knapt 124.000 kroner i året.

- Inntekten er 572.000 kroner i året. Det var medianinntekten i Norge i 2022 i følge SSB og etter skatt regner jeg med han sitter på 400.000 kroner utbetalt i året.

- Månedlige utgifter følger SIFO-budsjettet som for en mann mellom 20-30 uten barn og bil er på 12.293 kroner for 2023.

- Studielånet koster 24.000 kroner i året.

- Han har ikke oppsparte midler siden alt gikk med til å kjøpe leilighet.

- Arbeidsgiver er privat og setter inn fire prosent i årlig pensjon (23.000 kroner) på valgfri pensjonskonto.

- De skal ikke ha barn.

- Avkastning er satt til konservative tre prosent i året.

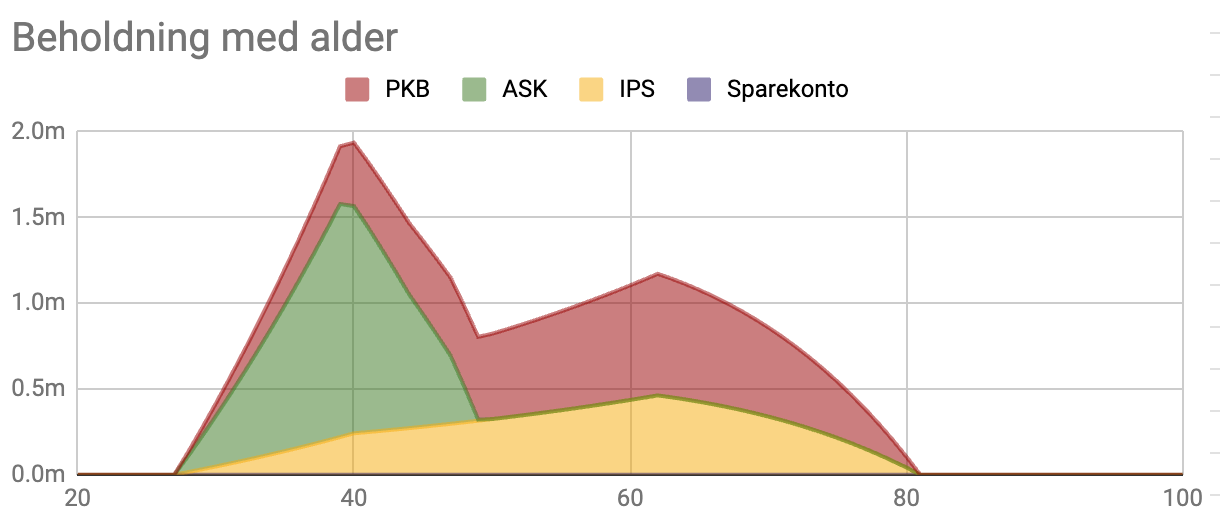

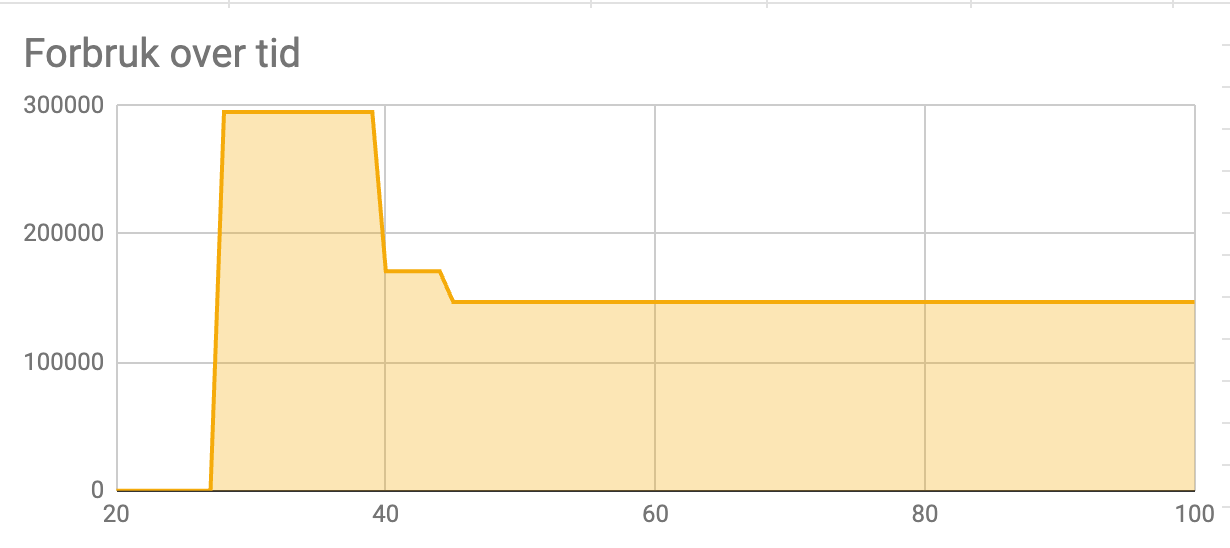

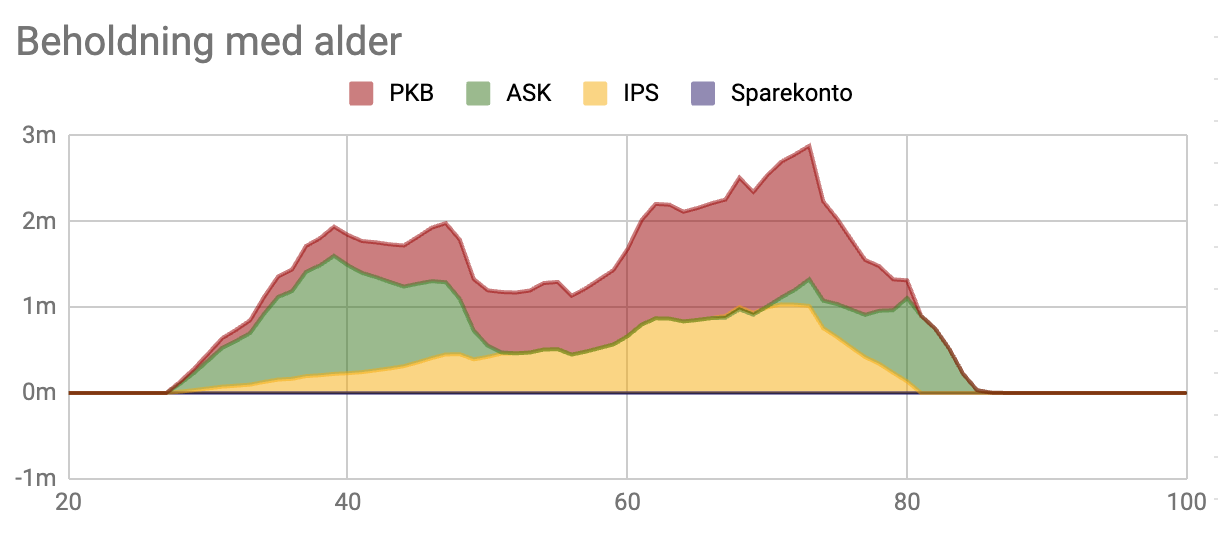

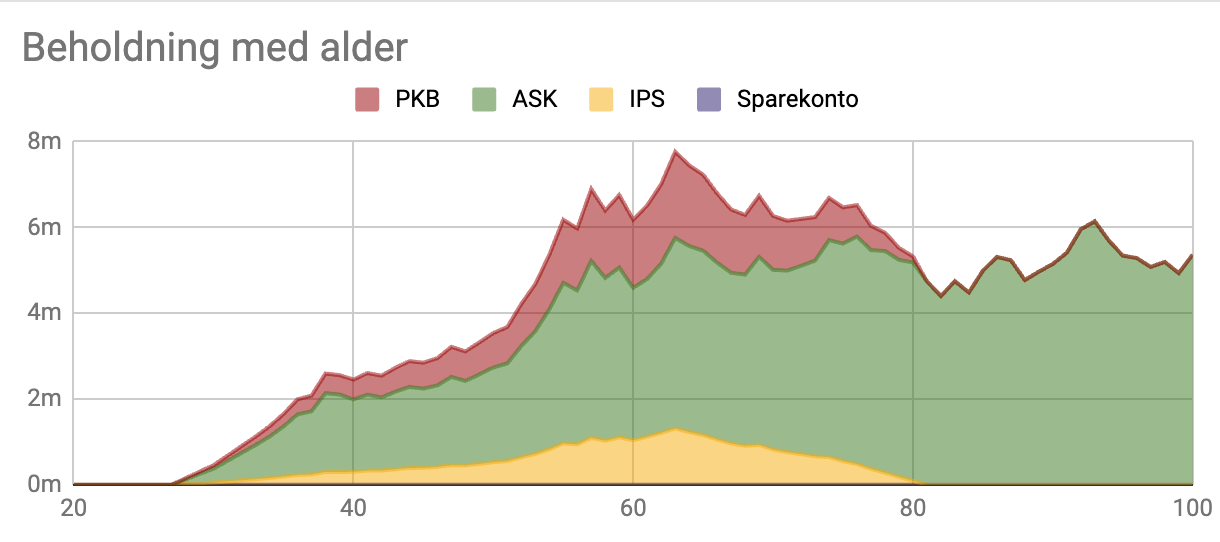

Det sier seg selv at med lån, ingen oppsparte midler, lav avkastning og 12 års tidshorisont at han ikke når økonomisk frihet ved fylte 40 år. Beholdningen blir noe sånt:

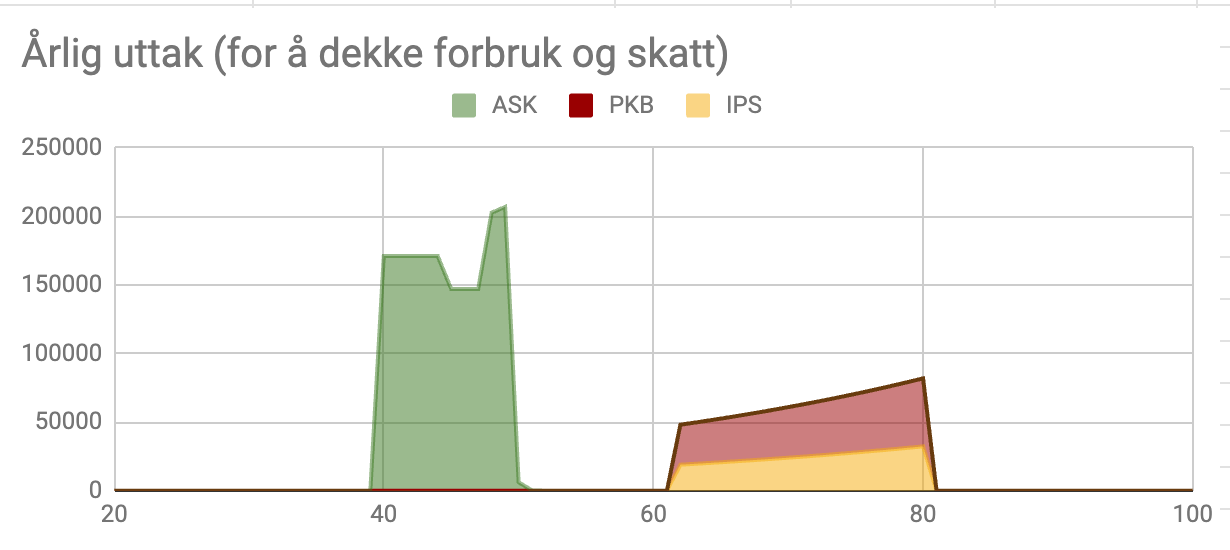

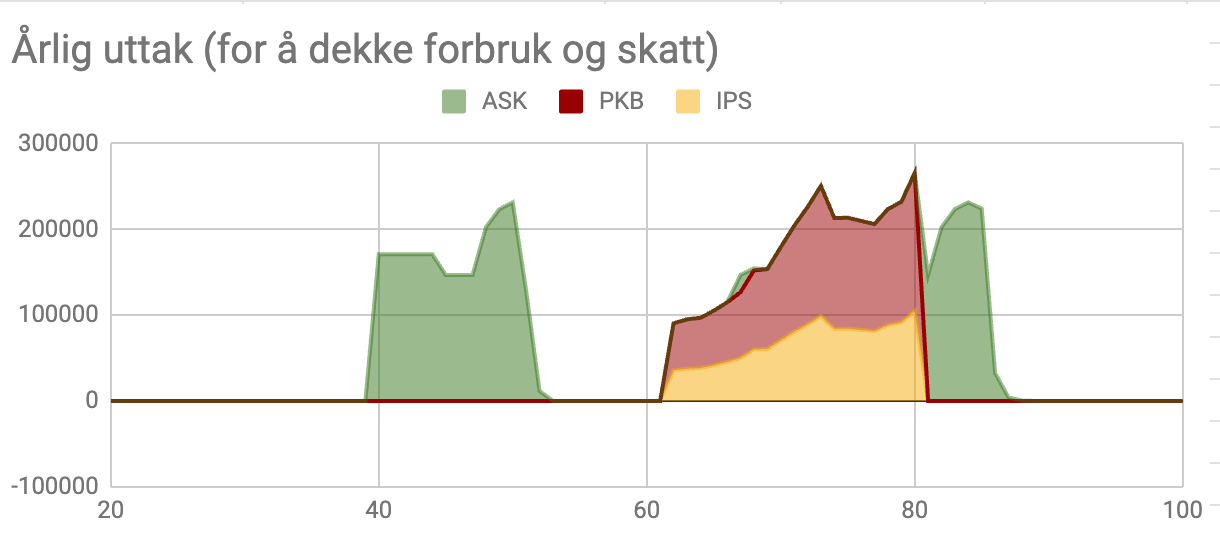

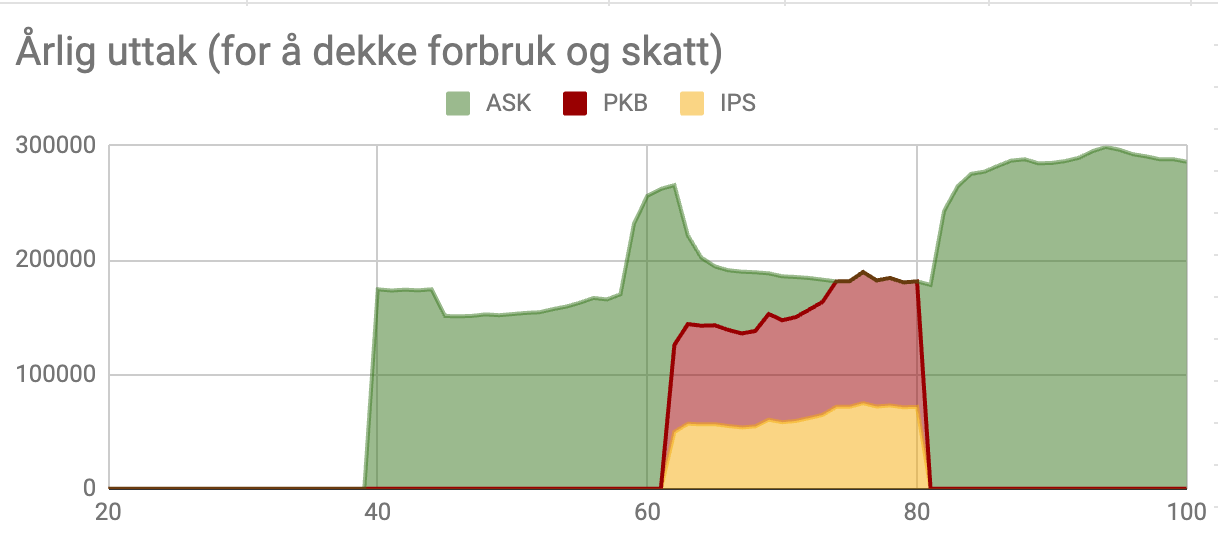

Årlige utbetalinger viser at aksjesparekontoen er tom når han er 48 år. Kontoen tømmes fort når det skattefrie beløpet er brukt siden uttak fra ASK må dekke gevinstskatt i tillegg til forbruk.

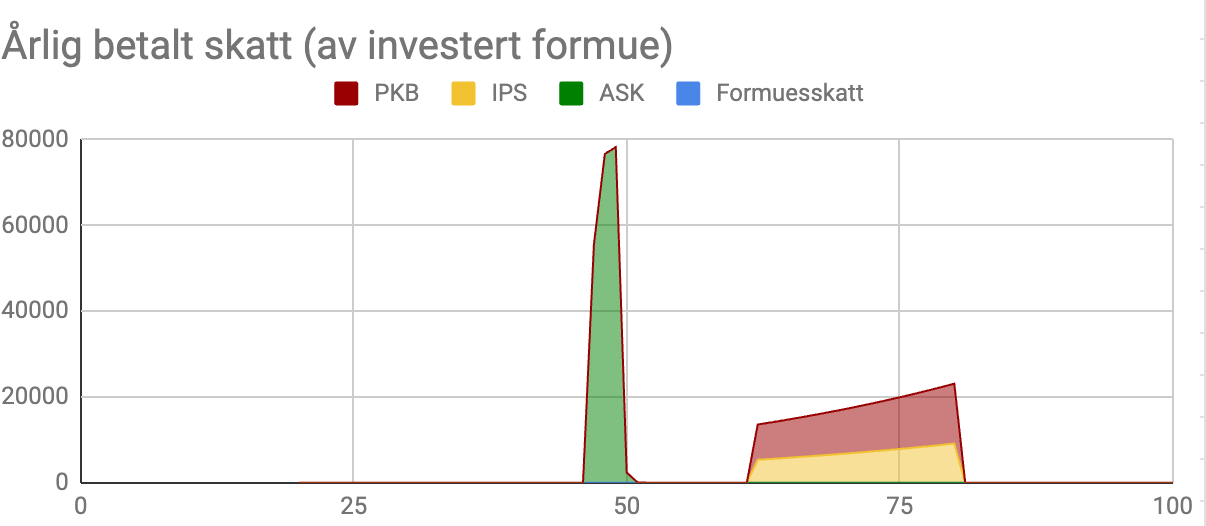

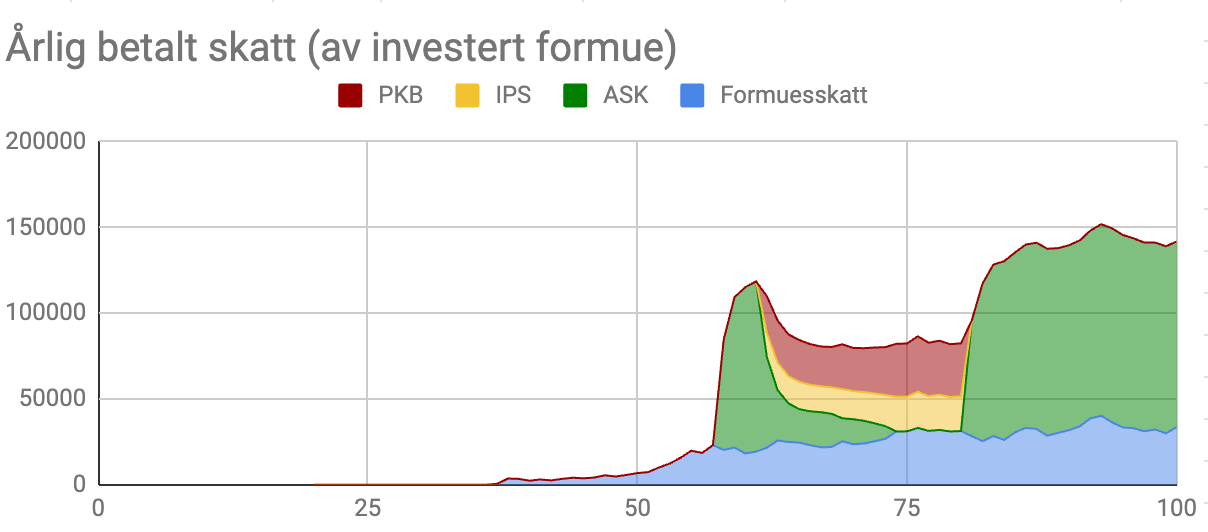

Det kan vi også se av skattegrafen:

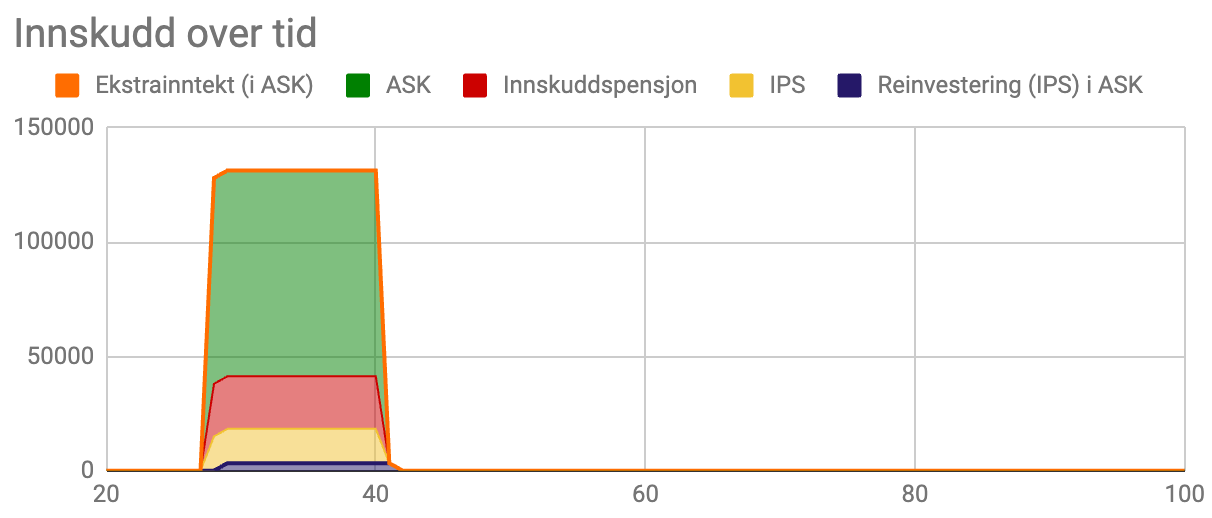

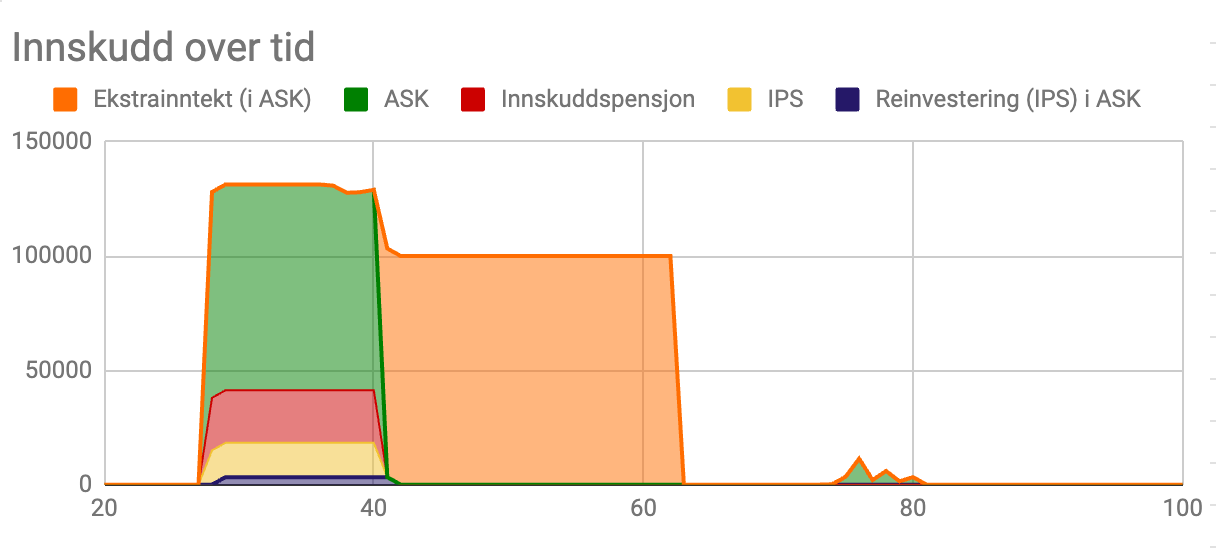

Innskuddene slutter brått ved valgt alder for FIRE. Her ser vi også at den skattemessige rabatten han får av IPS reinvesteres i ASK året etterpå:

Med konservativ avkastning (tre prosent i året) er det stopp allerede i alder av 48 år fordi uttak minus skatt ikke vil dekke forbruket.

Planlagt forbruk over tid viser at det ikke er kalkulert inn noen fremtidige kostnader som bytte av bolig eller kjøp av bil. Det samme med barn. Ifølge SIFOs referansebudsjett koster et barn rundt én million kroner frem til de er 17.

Det er heller ikke lagt inn fremtidig arv.

La oss være litt mindre konservative. Vi ønsker jo at han skal nå FIRE.

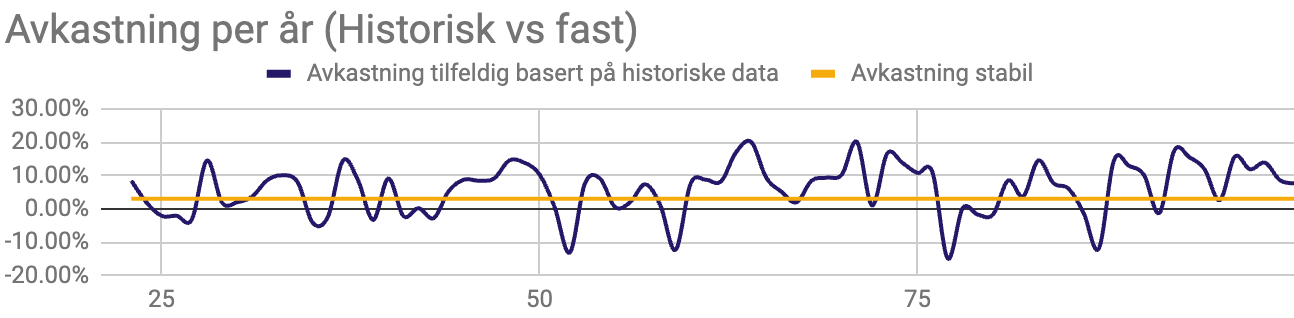

Hva hvis vi øker avkastning og velger historisk avkastning (tilfeldig valgt avkastning fra de siste 100 årene).

I følgende eksempel ble avkastningen gjennomsnittlig 5,94 prosent per år (og siden jeg ignorerer inflasjon må dette da være etter inflasjon).

Det ser litt bedre ut, men fremdeles et stykke unna FIRE. Pensjonskonto og IPS får vokse, men det hjelper lite når det er aksjesparekontoen han må leve av fra han er 40 til han er 62 (eller opp til 67 basert på valgt uttaksalder).

Med andre ord: Det er vanskelig. I hvert fall på 12 år.

Men en vanlig misforståelse er at de som søker FIRE primært søker RE. Altså å pensjonere seg for å gjøre ingen verdens ting. Drive dank. Ligge på stranden og lese bok. Hvis jeg hadde gått for FIRE hadde jeg ikke gjort ingenting. Jeg hadde hatt lystbetont inntektsgivende arbeid.

La oss si han tar noen jobber som gjør at han har 100.000 kroner utbetalt etter skatt frem til uttak av pensjon. Alt dette går inn i ASK.

Da ser det straks mye bedre ut.

Med 100.000 kroner i året inn igjen i ASK klarer han å leve av skattefrie uttak mye lengre. Til slutt ender han opp med nesten perfekt planlagt tidspunkt for når uttak av pensjon begynner og når gevinstskatten av aksjesparekonto slår til.

Det gjør også at ASK kan vokse seg større i de 18 årene mens uttak av pensjon skjer.

Hvis vi ser på årlig betalt skatt ser vi at formuesskatten også slår til.

I eksemplene over er kun pensjonskonto tatt med. Alle er garantert minste pensjonsnivå fra NAV, men med lav trygdetid aner jeg ikke hvordan regnestykket blir. Derfor er det utelatt. Det betyr at det egentlig er enda enklere.

I det hele tatt er pensjon veldig komplisert på grunn av alder, fremtidig deletall, hva du har bidratt med og usikkerhet rundt fremtidig lovverk. Pensjonskonto og IPS er derimot enkle å regne på, men vi har sett at den politiske risikoen i aller høyeste grad spiller inn her også.

Det er noen punkter som er verdt å påpeke:

- I dette eksempelet er aksjesparekontoen på 1,6 millioner kroner ved FIRE-alder. Det er faktisk bare drøyt ti ganger årlig forbruk. Det er mye lavere enn det som er anbefalt i teorien. Kjører du en monte carlo-simulering er det garantert mange tilfeller det ikke ender opp med FIRE. Marginen er tynn og er avkastningen lav eller negativ i 40-årene ryker drømmen.

- Spareraten i dette tilfellet er et sted mellom 40 og 50 prosent (inkludert fradrag på lån).

- Hver lille ekstrakostnad vil velte regnestykket.

- Lavere avkastning enn forventet vil også velte regnestykket.

- Nøysomhet må prioriteres og livstilinflasjon må for all del unngås.

Konklusjon

Jeg skrev at jeg ville finne ut når jeg kan gå av med pensjon. Det er såpass langt frem i tid at det er umulig å vite nøyaktig. Nå har jeg i hvert fall, takket være denne kalkulatoren, en bedre formening om når jeg kan forvente å gå av med pensjon basert på mine forutsetninger.

Jeg tror FIRE fremdeles er mulig med nøysomhet, men en god lønn er naturligvis en forutsetning. Med en gang det skattefrie uttaket er brukt opp er du avhengig av en solid aksjesparekonto og/eller en veldig god pensjon.

Å slutte å jobbe trenger heller ikke å være et mål i seg selv. Som Thomas Nielsen, forvalter i First Veritas, sa til Dine Penger nylig:

Jeg vil gjerne komme dit at jeg kun jobber fordi jeg har lyst, ikke fordi jeg må. Jeg liker jobben min svært godt, men jeg vil jo helst styre min egen hverdag. Jeg jobber derfor mot å slippe og jobbe.

Og hvem kan vel ikke tjene litt penger på det man har lyst til? Forskjellen på FIRE og ikke FIRE kan i noen tilfeller bare være en ekstrainntekt på 10-15.000 kroner i måneden på en hobby.

Så jeg tror ikke FIRE trenger å være en fjern drøm. Spesielt ikke hvis du bygger opp en side-gig som gir deg ekstra inntekter. Jeg tror også at mange kan pensjonere seg tidligere enn forventet gitt smart sparing i aksjesparekonto og pensjonskonto.

Det sagt. Det er veldig dyrt å pensjonere seg tidlig. For mange er det sannsynligvis mer fornuftig å kjøpe seg fritid.

Eivind Berg

Mer om FIRE-kalkulatoren

Jeg mener jeg har laget en 80/20-versjon. Jeg vil si den gir en omtrentelig kalkulering med variablene jeg var interessert i å ta med.

Tankegangen er at alle utgifter (i hvert fall så lenge du ikke mottar lønn) vil medføre uttak av aksjesparekonto og alle inntekter (som engangseffekter) kan settes inn i aksjesparekonto (eller fordeles på ekstra forbruk).

Input-variabler er som følger:

I tillegg til nåværende økonomisk situasjon er det altså lagt til muligheten for å legge inn fire lån, fire planlagte fremtidige kostnader, to pensjoner og to engangseffekter som for eksempel arv.

Avkastning kan velges mellom fast og historisk. Den historiske er basert på 90 års femårsrullerende avkastning.

Variabler som skatteprosenter, formuesskatt og lignende kan justeres på. Den er som sagt en 80/20-kalkulator. Det er noen mangler som jeg vet om:

- Skjermingsfradrag.

- Sparing i vanlig aksje- og fondskonto eller investeringskonto zero. Disse er ikke interessante sammenlignet med ASK fra et FIRE-perspektiv.

- Allokering til andre ting enn bare aksjer.

- Massesimuleringer.

- Logikk som håndterer minusverdier etter at man har gått tom for penger (det er ikke noe jeg har prioritert).

Kalkulatoren er tilgjengeliggjort og kan kopieres til eget bruk av alle betalende medlemmer. Ikke at jeg mener den er verdt å betale noe for i seg selv, men at det gir bittelitt igjen for dem som ønsker å støtte bloggen.

Eivind Berg

Logg inn for å kommentere