Nytt år. Nye muligheter. Noen fond måtte ut. Indeksfond rettet mot teknologi og gaming kom inn. Et spekulativt fond ble kjøpt med påfølgende kalde føtter. Dette er en liten porteføljeoppdatering.

Etter innlegget Min fondsportefølje: Trygg, tematisk og spekulativ ser jeg at jeg har skapt en forventning om oppdateringer. Jeg har gjort noen endringer etter nyttår som jeg skal gå gjennom i dette innlegget.

Innlegget er delt i tre. Salg, kjøp og rebalansering.

Salg

Jeg har tidligere skrevet innlegg om når skal du selge aksjefond.

Siden sist har jeg solgt Storebrand Global Multifactor og KLP FlerFaktor. Å kaste ut av alt av faktorfond kan virke dramatisk, men det har lite med faktorfond som konsept å gjøre.

Storebrand Global Multifactor solgte jeg hovedsakelig basert på første punkt i innlegget over. At fondet har underprestert over lang tid.

I første innlegg om fondsporteføljen skrev jeg at jeg vektet meg litt ned i Multifactor. Nå er jeg helt ute fordi fondet har underprestert mot verdensindeksen i tre år på rad. Jeg mistet tålmodigheten.

Salget av KLP FlerFaktor er mer relatert til punkt sju. En liten vridning i strategi. KLP FlerFaktor, tidligere LavBeta, er et fond med lav volatilitet, 100 prosent aksjer og store og stabile selskaper.

Dette er det jeg skrev om fondet i forrige innlegg:

Vurderingen er at det vil være fornuftig å begrense risikoen i porteføljen med å velge fond som gjør det bedre enn andre fond hvis det skulle gå nedover. [….] KLP Flerfaktor I (tidligere KLP LavBeta) knuste andre globale indeksfond i siste kvartal i fjor da alt gikk til helvete[…] Jeg håper at Flerfaktor I skal beskytte porteføljen litt hvis det skulle gå nedover.

Begrunnelsen er i hovedsak at jeg satser på at aksjemarkedet skal videre opp i år basert på historikk etter knallår (det går enda mer oppover). KLP FlerFaktor ligger litt etter i gode tider og jeg vil heller ha teknologiaksjer.

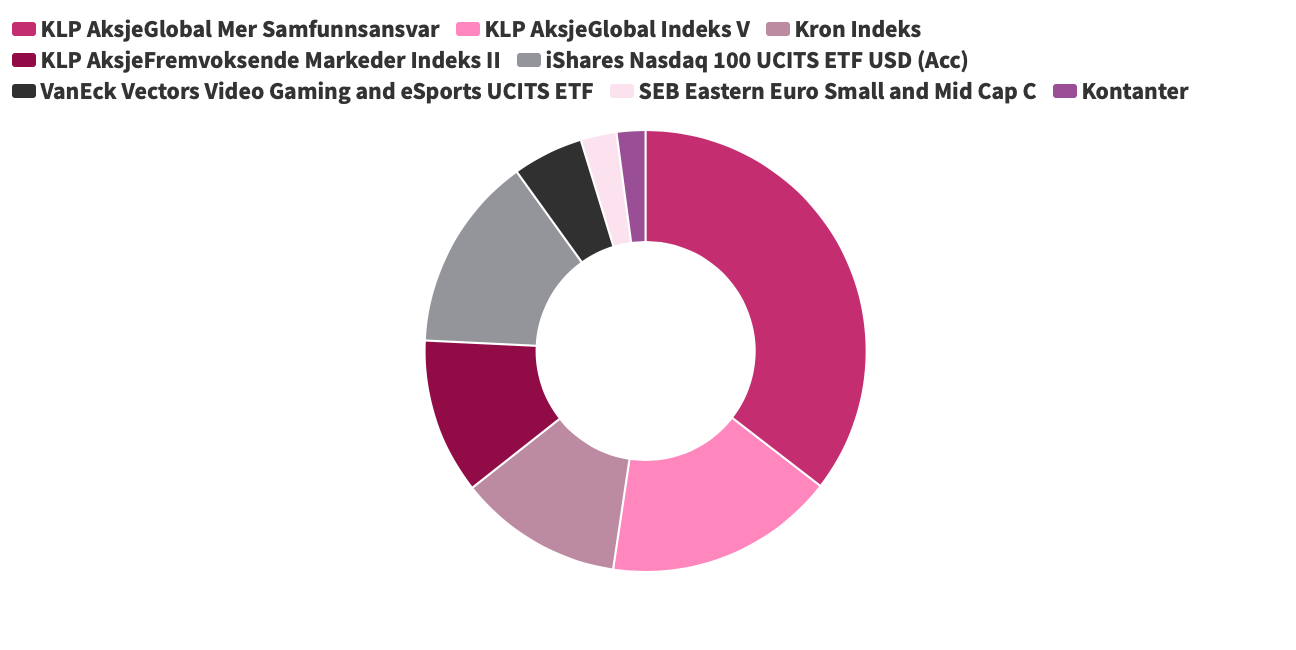

I tillegg byttet jeg ut Storebrand Global ESG Plus med KLP AksjeGlobal Mer Samfunnsansvar på grunn av kostnadskuttet til KLP. Sistnevnte koster nå 0,18 prosent mot Storebrands 0,40 prosent.

KLP Mer Samfunnsansvar vil jeg holde så lenge de globale ESG-indeksfondene gjør det bedre enn de “vanlige”. På ett år, i skrivende stund, har KLP Mer Samfunnsansvar 33,57 prosent avkastning mot KLP AksjeGlobal Indeks Vs 29,85 prosent. På en måned 5,76 prosent mot 4,61 prosent.

Jeg satser på at ESG-trenden holder seg.

Kjøp

Faktorfondene utgjorde 15 prosent av porteføljen. Ti av de går inn i mer teknologi med ETF’en iShares NASDAQ 100 UCITS ETF USD (SXRV).

Dette er veldig greit. Jeg har tro på teknologi på både kort og lang sikt og denne ETF’en (med sine 0,33 prosent i årlig forvaltningshonorar) er mye rimeligere enn DNB Teknologi.

Jeg er nok også litt farget av at jeg jobber innen IT. Prisingen av Nasdaq 100 er faktisk ikke så verst heller.

De siste fem prosentene gikk inn i VanEck Vectors Video Gaming and eSports UCITS ETF (ESP0). Jeg kaller dette fondet tematisk og egentlig er det et litt tilfeldig kjøp.

- Jeg fant fondet nevnt på Shareville.

- Samtidig kom jeg tilfeldigvis over en meget god artikkel fra Matthew Ball: 7 Reasons Why Video Gaming Will Take Over.

- Som tidligere gamer (og det hender jeg tar frem PS4’en fremdeles) har jeg ingen problemer med å tro på at gaming bare skal bli større og større.

For mer informasjon om det fondet kan du lese dette gode innlegget på 10yeartarget.com.

Jeg ser for meg å holde dette fondet i noen år. Ikke er den spesielt dyr heller med 0,55 prosent.

Både SXRV og ESP0 kjøper jeg hos Nordnet (annonselenke, som betyr at jeg får en liten provisjon hvis du blir kunde gjennom lenken).

Begge fanger mine interesser noe jeg tror vil gjøre det mer sannsynlig at jeg holder hodet kaldt hvis det nå skulle gå kraftig nedover.

Til slutt litt spekulasjon.

95 prosent av tiden jeg har brukt på porteføljen siden nyttår er gått med på 2,5 prosent av porteføljen. Noe som egentlig bare er tull.

Det siste kjøpet jeg gjorde var DNB Navigator. Og der er jeg allerede ute etter en nedgang på over 10 prosent på noen uker.

Jeg kjøpte nesten på topp. Og solgte kanskje på bunn. Det lever jeg forsåvidt greit med.

Jeg kjøpte etter all hypen av tank på fjoråret. Jeg leste en del om tankmarkedet, lærte en del, og fikk anbefalinger fra folk jeg kjenner som har satset tungt på både tank og DNB Navigator.

Jeg tenkte at det kunne være noe i det. I tillegg til tank fikk jeg oljeservice med på kjøpet med DNB Navigator. Ingen av delene er noe jeg nødvendigvis ønsker å eie. Det er mye kjekkere å investere i noe jeg forstår og virkelig har lyst til å eie (som bærekraft, teknologi eller gaming) enn å kjøpe et fond der jeg ikke forstår så mye av markedet.

Tanken var å holde fondet i noen måneder. Men så kom Corona og strupet alt av etterspørsel fra Kina. To uker senere var tapet på over ti prosent.

Det er fryktelig lett å være etterpåklok. Jeg angrer ikke på kjøpet som sådan, men jeg tok ikke høyde for hvordan jeg ville stille meg til å holde fondet i kraftig nedgang.

Da jeg kjøpte fondet tenkte jeg kun på økonomisk oppside. Det var ikke drevet av egne tanker, men påvirkning fra andre. Det var ikke drevet av egen forståelse av markedet. For den er liten. Med andre ord er det spekulasjon i ordets rette forstand.

Salget ble gjort på grunn av Corona. Basert på det jeg leser blir det dystrere før det blir lysere tider.

Med en kombinasjon av spekulasjon, kortsiktighet og ekstrem volatilitet fikk jeg følelsen av å sitte i en enkeltaksje igjen. Å følge daglig med på tankrater er ikke det jeg har lyst til å gjøre.

Derfor håndterte jeg det også som en enkeltaksje. Jeg satte en mental stop-loss. Og solgte.

Med andre ord har jeg nesten 2,5 prosent i kontanter i porteføljen som jeg ikke vet hva jeg skal gjøre med.

Kostnaden med DNB Navigator

Kostnaden verdt å diskutere. Jeg er svært kostnadsbevisst. Hvorfor betaler jeg da mer enn nødvendig for et fond?

Hos Nordnet koster DNB Navigator 1,50 prosent i året og er dyrere enn hos Sbanken og DNB.

Det bekymret meg ikke veldig.

Fondet var ca. 2,50 prosent av porteføljen. Av totalkostnaden til porteføljen vil 1,50 prosent i årlig forvaltningshonorar på 2,5 prosent av porteføljen utgjøre 0,0375 prosent i året.

Hvis jeg skulle holde fondet i tre måneder ble det 0,0125 prosent.

Flytter jeg til Sbanken og kan kjøpe fondet for 1,05 prosent i året ville jeg spare 0,0125 prosent i året. Vel er jeg prisbevisst og økonomisk, men tiden min er verdt mer enn å flytte penger fra Nordnet på grunn av akkurat det fondet.

Bør jeg ha spekulative fond?

Basert på tidligere historikk med enkeltaksjer ønsker jeg å ha noe å leke med. Og når det er begrenset til fem prosent synes jeg det er helt greit.

Men jeg må spørre meg selv om det er verdt det. Tid brukt på de 2,5 prosentene er uforholdsmessig høy.

Avkastningen hittil er heller ikke bedre enn et globalt indeksfond.

Samtidig har jeg ikke brukt noe tid overhodet på de andre 2,5 prosentene i SEB Eastern Europe Small and Mid Cap. Det går som det suser, men der hadde jeg gjort et grundigere forarbeid og følte meg tryggere.

Når det gjelder spekulasjon kan jo en fin regel være: Do as I say, not as I do?

Da ser porteføljen omtrent sånn ut. Så får jeg gå ut og finne et spekulativt fond jeg ønsker å eie.

Rebalansering

Fremvoksende markeder underpresterte i fjor sammenlignet med verdensindeksen. Ved nyttår kjøpte jeg meg opp i fremvoksende markeder for å få vektingen jeg skulle ha.

Rebalansering av ETF er også verdt å diskutere. Jeg har nå et par ETF’er som det koster penger å kjøpe på grunn av kurtasjen (og valutakostnaden).

Hvordan rebalanserer jeg porteføljen med disse når jeg ikke kan kjøpe de månedlig (på grunn av kurtasjen)?

Det korte svaret er at jeg ikke rebalanserer, men at jeg heller gjør større endringer (for eksempel rundt nyttår). Jeg kjøper store nok bolker til at kurtasjen ikke er en nevneverdig ulempe.

Jeg gidder heller ikke å finregne på prosentene i porteføljen for hvert månedlige innskudd. Jeg måker stort sett alt inn i det største fondet og rebalanserer ved årsslutt.

Porteføljestrategien endrer seg ikke

Enn så lenge endrer ikke strategien min seg. Jeg holder fremdeles med 75 prosent i globale indeksfond. 20 prosent i bransjefond (nå bare teknologi) og resten i spekulasjon.

Alternativt kan du si at jeg har 90 prosent i indeksfond når du teller med SXRV.

Eller du kan si at KLP Mer Samfunnsansvar ikke er et globalt indeksfond. Thomas Furuseth i Morningstar skriver i et innlegg at “det bør være en indeks som inneholder over 1000 aksjer når vi snakker om en verdensindeks”. KLP Mer Samfunnsansvar har ikke 1000 aksjer.

Da er jeg nede i 40 prosent i globale indeksfond og ikke 75 prosent.

Ikke at det spiller noen rolle.

Jeg har også tenkt en del på diskusjonene på finanstwitter om at globalt indeksfond ikke fører til en tilstrekkelig diversifisert portefølje. Tankene går tilbake til innlegget om Nordnet Smarte Porteføljer.

Bør en portefølje ha renter, gull, kryptovaluta og amerikansk eiendom for å være diversifisert for å takle opp- og nedturer.

Jeg er i båten at globale indeksfond er mer enn godt nok for de aller fleste, men jeg er åpen for at dette kommer til å endre seg. Jeg skal regne på det til et annet innlegg jeg skriver.

Fremtidige porteføljeoppdateringer

Jeg liker best når bloggen ikke er fokusert på meg. Dette innlegget er ikke (for meg) det mest interessante. Jeg har heller ingen plan om at dette skal bli en “min portefølje”-type blogg. De finnes det nok av.

Men er du interessert i å lese mine tanker om fremtidige fondsvalg vil du få det på epost i forbindelse med nyhetsbrevet som følger med hvert innlegg.

Logg inn for å kommentere