![Hvordan øke pensjonen [en presentasjon for Tekna Ung]](https://images.unsplash.com/photo-1551559347-b2df2a690bd5?ixlib=rb-1.2.1&q=80&fm=jpg&crop=entropy&cs=tinysrgb&fit=max&ixid=eyJhcHBfaWQiOjExNzczfQ&w=300)

Forrige uke holdt jeg en presentasjon om pensjon for Tekna Ung. Dette innlegget er en oppsummering av presentasjonen som gikk gjennom innskuddspensjon, pensjonskapitalbevis, IPS, tidlig pensjonering, og beregning av pensjon.

Innskuddspensjon

Sist du byttet jobb var du sannsynligvis mer opptatt av lønn enn pensjon (og for medlemmer i Tekna er det stor overvekt av innskuddspensjon).

Det gjelder de fleste. Mange vet ikke hvor mye prosentene i innskuddspensjonen har å si for pensjonen.

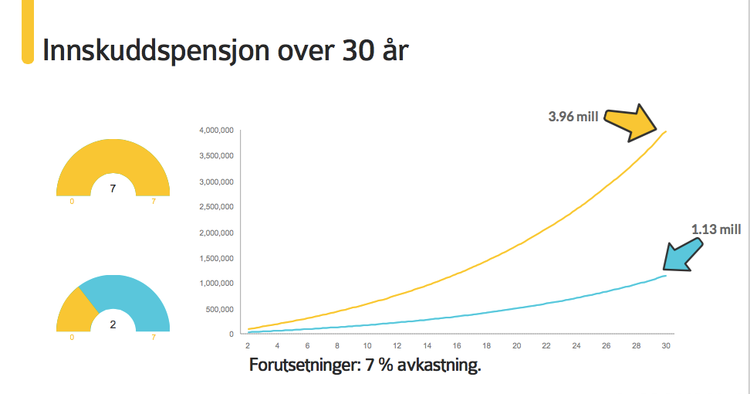

To prosent er minimum. Det betyr at arbeidsgiver setter av to prosent av lønna til pensjon. Sju prosent er det maksimale arbeidsgiver kan sette av for de med lønn under 7,1 G (664.801 kroner i 2017).

Hvor mye du får i innskuddspensjon er like viktig som lønn. Forskjellen på to prosent og sju prosent kan bety millioner av kroner for pensjonen din (basert på Teknas lønnsstatistikk der jeg tok utgangspunkt i en gjennomsnittslønn på 600.000 kroner).

Gitt sju prosent avkastning er forskjellen 3,9 millioner kroner mot 1,1 millioner kroner over 30 år.

Godt over tre ganger så mye.

Hvorfor sju prosent? Gjennomsnittlig avkastning på aksjer historisk sett har vært rundt ti prosent. Legg til litt buffer og inflasjon så er vi rundt sju.

Allokering av innskuddspensjon

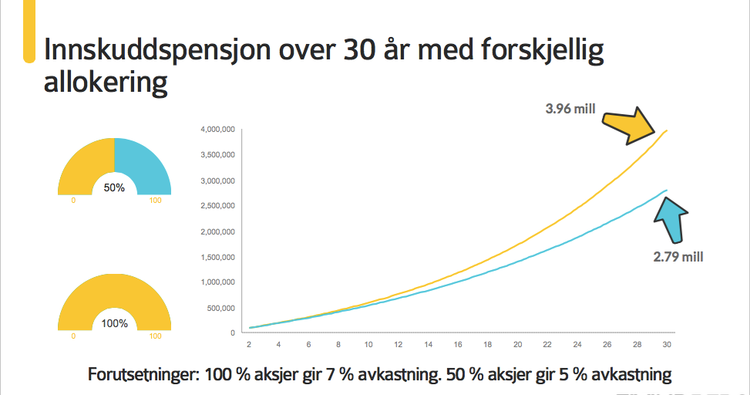

Forrige eksempel kommer med en forutsetning: At du har gjort grep ved å sørge for optimal allokering av pensjonsporteføljen.

Inntrykket mitt er at mange arbeidsgivere velger en for konservativ profil for sine ansatte.

Med mange år igjen til pensjon (Tekna Ung er for Tekna-medlemmer under 37 år) er det meningsløst å ha under 100 prosent aksjer.

For å endre allokering må du ha individuelt investeringsvalg. Har du ikke det, kan du be arbeidsgiver om å åpne opp for det.

Med 600.000 kroner i lønn og sju prosent i innskuddspensjon er forskjellen på 100 prosent aksjer og 50 prosent aksjer betydelig.

Det kan øke pensjonen din med over en million kroner.

Utslagene skyldes rentes rente.

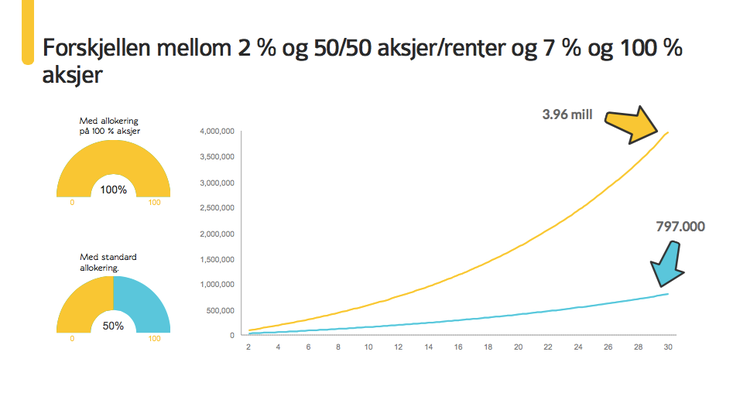

Små justeringer på mine forutsetninger endrer resultatet betydelig. Det viktige er ikke nødvendigvis sluttsummen, men at du vurderer hvilke grep du enkelt kan gjøre for å øke pensjonen din.

Sammenlignes sju prosent og 100 prosent aksjer med to prosent og 50 prosent aksjer er forskjellen femgangeren.

Egentlig bør tallene sjokkere.

Dette kan være du og en venn. Begge med samme lønn, lik utdannelse, og dere er like gode i jobben. Den eneste forskjellen er at du har et forhold til pensjon og investering, og vennen din er som de aller fleste.

Med utbetaling over 20 år er det 160.000 kroner i året. Det er verdt å tenke litt på.

Et relevant spørsmål er når du skal begynne nedtrapping av andelen aksjer frem mot pensjon. Det er vanskelig å gi et klart svar på det siden det kommer an på formue, gjeld, lønn og lignende. For IPS begynner noen tilbydere med tvungen nedtrapping allerede fra 40 år. Det synes jeg er for tidlig, men når det nærmer seg ti år igjen til pensjon vil jeg nok gradvis redusere risikoen i porteføljen.

Pensjonskapitalbevis

Har arbeidsgiveren din innskuddspensjonsordning er det arbeidsgiveren som betaler kostnadene av forvaltning og administrasjon.

Når du slutter i jobben er det du som må ta kostnadene.

Sannsynligheten er stor for at du har byttet arbeidsgiver siden du begynte å jobbe. Da har du også et pensjonskapitalbevis, og har du ikke flyttet det er det fremdeles hos leverandøren som din tidligere arbeidsgiver brukte.

Pensjonskapitalbevis er dine sparepenger. Du kan forvalte pengene akkurat som du vil.

Men, det koster. Mange tar altfor høye gebyrer.

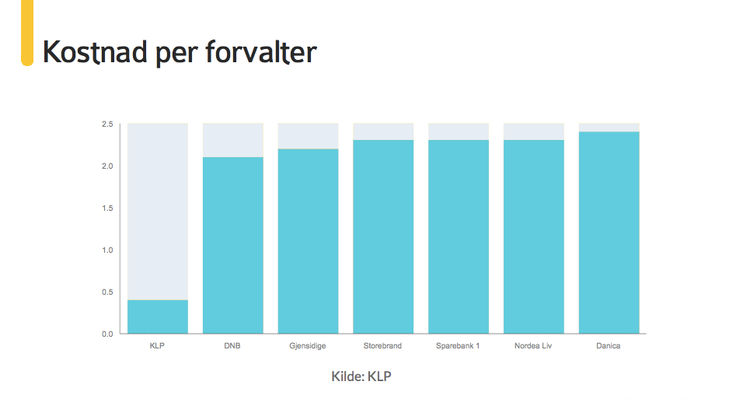

Dette er en graf jeg hentet fra KLP (som ikke er helt nøytrale) som sammenligner årlig forvaltningskostnad på et pensjonskapitalbevis på 40.000 kroner.

KLP tar 0,4 prosent i forvaltningsgebyr. Alle andre tar over to prosent (her er nok også forutsetningen til KLP at det er standard fondsvalg).

40.000 kroner er ikke mye. Det kan gjerne være de tre-fire første årene av karrieren.

Med 500.000 kroner i årslønn og to prosent i innskuddspensjon har arbeidsgiver satt av 40.000 kroner over fire år.

Har du allerede byttet jobb er det ikke gitt at du har et større pensjonskapitalbevis enn det.

Men, er det virkelig sant med over to prosent?

Grunnen er at alle (bortsett fra KLP) tar et fast administrasjonsgebyr basert på G. Administrasjonsgebyret er som regel begrenset oppad til 400 kroner.

For små pensjonskapitalbevis betyr administrasjonsgebyret mye. Å flytte pensjonskapitalbeviset til en forvalter med lavere kostnader kan bety hundretusener i økt pensjon.

Jobben tar under fem minutter. Det kaller jeg god timepris.

Men, det er ikke penger du får godt av før du er minst 62 år. Likevel er det ingen grunn til å ikke gjøre noe med det nå.

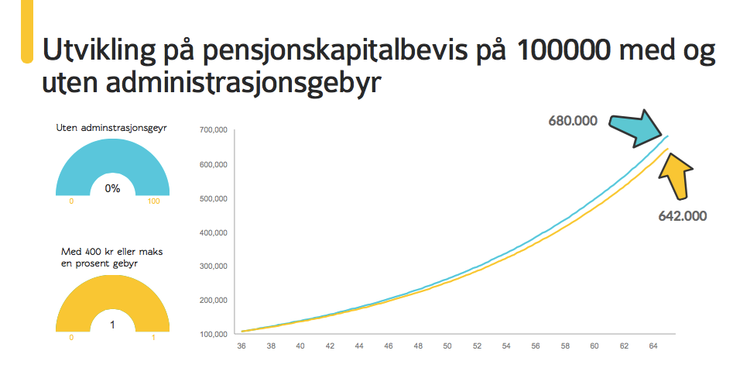

Jeg hadde et pensjonskapitalbevis på rundt 100.000 kroner da jeg byttet til KLP. Grafen viser hvor mye administrasjonsgebyret på 400 kroner har å si.

Alt annet likt ville det lille gebyret kostet meg 38.000 kroner. Ikke all verden med lang utbetalingsperiode, men når det gjelder pensjon er det mange bekker små som gjelder.

Det er ingen grunn til å donere deler av pensjonen din til forvalteren hvis du kan unngå det.

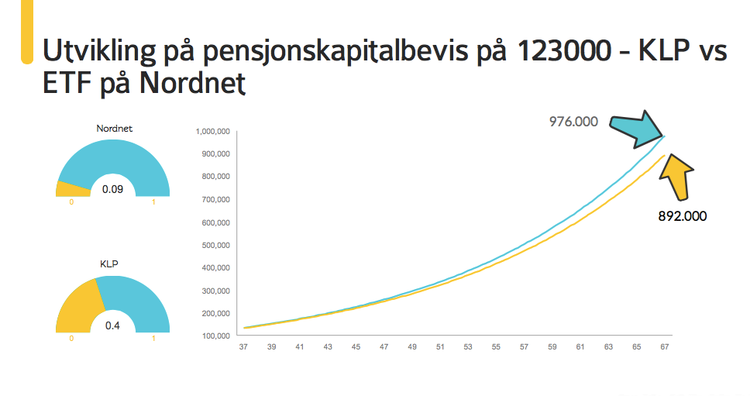

Neste år, når Nordnet åpner for pensjonskapitalbevis, er neppe KLP lenger billigst i klassen.

En forvaltningskostnad på 0,4 prosent bør ikke friste lenger når du kan få samme eksponeringen hos Nordnet gjennom en ETF som koster 0,09 prosent årlig.

Det kan igjen bety mange tusen kroner i økt pensjon. Mange bekker små.

Det eneste du trenger for å flytte pensjonskapitalbevis er avtalenummeret og hvilken tilbyder du har. Det kan du enkelt finne på Norsk Pensjon.

Les mer om pensjonskapitalbevis:

IPS

IPS var et naturlig tema for unge teknologer. Til min overraskelse var det ingen som hadde opprettet IPS-konto til tross for all hypen rundt lanseringen 1. november.

Det store salgsargumentet er at du kan sette inn opp til 40.000 kroner i året og få en skatteutsettelse på 9.600 kroner. Dette er penger du kan reinvestere, noe som gjør ordningen gunstig.

Når du tar ut pensjonen må du skatte av det som pensjonsinntekt.

Høres ut som en kjempegod idé. Men, det er viktig å poengtere at det er et produkt for pensjonssparing.

En tommelfingerregel jeg har hørt bransjen nevne er at med IPS får du samme pensjon etter skatt som du får med vanlig investering før skatt.

Likevel har markedsføringen vært for positiv. Det er nok av ulemper å ta av som ikke alle får med seg.

- Pengene er bundet til du er 62 år og må utbetales til du er 80 år. Det er mange grunner til at du ikke ønsker å binde kapital. Sykdom er en ting, men også skilsmisse. Det er nok av situasjoner i livet der det er gunstig med ekstra kapital.

- Du har ikke kontroll over midlene. Eksempler er at du ikke eier de underliggende aksjefondene, og at utbetalingene inngår i det kommunen kan ta fra deg hvis du havner på sykehjem.

- Arven går til barnepensjon først, deretter til ektefellepensjon. Skulle jeg dø ønsker jeg at arven skal gå som engangssum til mine nærmeste og ikke til pensjon.

- I tillegg er det det samme problemet som overalt. Noen tilbydere tar seg for godt betalt.

Tenk kostnader og vurder ulempene før du setter penger inn i IPS.

Dette er uansett et tema jeg har skrevet mye om tidligere.

Les mer om IPS:

Tidlig pensjonering

Vi blir eldre og vi skal jobbe lengre. Arbeidsmiljøloven er endret for å holde oss lenger i jobb. 67 er ikke lenger en naturlig pensjonsalder.

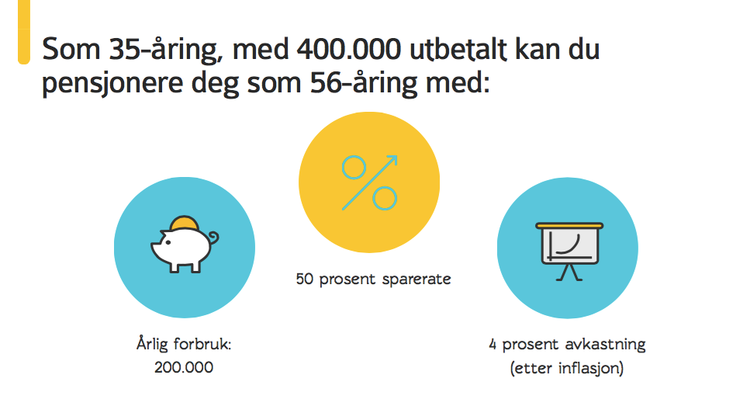

Men, hva må du gjøre hvis du synes 50 år er en grei pensjonsalder? Det er absolutt mulig pensjonere deg så tidlig, men det krever knallhard disiplin og høy sparerate.

Sparerate er hvor mange prosent av inntekten du sitter igjen med etter at alle utgifter er tatt med.

Sparerate = Det du nedbetaler i gjeld + det du sparer eller investerer på andre måter / total inntekt (etter skatt).

Du må bygge en formue som du skal leve av. Med 50 prosent sparerate klarer du å bygge formuen på 21 år med fire prosent avkastning.

200.000 kroner i året i 21 år vil gi deg en formue på drøyt seks millioner kroner. Det vil være en stor nok formue til at du i teorien aldri kommer til å gå tom for penger med uttak av fire prosent til forbruk hvert år.

Les mer detaljert om økonomisk frihet og tidlig pensjonering:

Beregning av pensjon

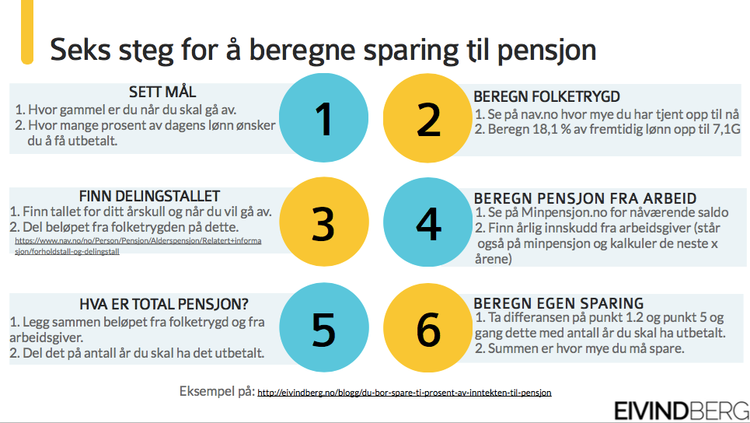

For å unngå å spare i blinde kan det være greit å sette mål for når du ønsker å gå av med pensjon, og hvor mange prosent av dagens lønn du ønsker utbetalt den dagen du går av.

Da kan du, til en viss grad, beregne hvor mye du må spare per måned for å oppnå målene. Du må ta mange forutsetninger, men det er uansett en god øvelse.

Les mer detaljert om beregning av pensjon:

Oppsummering

Pensjon må ikke være vanskelig.

Mye handler om å kutte kostnader. Av alle variablene som påvirker pensjonen din er det ikke nødvendigvis mange du får gjort noe med.

Men, noen små endringer der du bestemmer selv kan gjøre underverker.

- Spar tidlig (bygg formue) for å få effekt av rentes rente.

- Se på kostnader av forvaltningen av pensjonskapitalbevis (og investeringer generelt).

- Se på allokeringen av aksjer hos nåværende arbeidsgivers innskuddspensjon.

- Vurder sparing i IPS.

Logg inn for å kommentere