Forbrukslån er et hett tema om dagen. Gjelden vokser, Finanstilsynet er bekymret, og forbrukslånsbankene håver inn. Men hvem er det som tar opp forbrukslån og hvor mye koster et gjennomsnittlig forbrukslån? Basert på Forbrukslån.no sin lånetabell kan det koste deg alt fra 6,2 til 250 prosent i effektiv rente.

Forbrukslånsbanken fikk noen penger fra meg også. Mitt første forbrukslån ble en dyrekjøpt erfaring med renter og gebyrer på 27 prosent av månedlig avdrag!

Mitt første forbrukslån

Som tenåringer flest var jeg ikke opptatt av penger. Sparing var ikke et tema. Materialisme derimot. Det var én ting jeg bare måtte ha. Det endte med et forbrukslån jeg til slutt ikke kunne betale.

Playstation 2 ble lansert og det var stort steg opp fra Playstation 1. Den hadde navnet mitt på seg. I oppveksten vekslet jeg som mange andre mellom spill og fotball. Commodore 64. Amiga 600. Pentium 486. Alle ble spilt til døde.

Problemet var at jeg ikke hadde penger. Den kostet rundt 5000 kroner, men det var jo ikke noe problem.

Spaceworld kunne fikse finansiering. De trengte bare signaturen min før jeg kunne ta med meg spillmaskinen hjem. Konsekvensene av det jeg signerte på ante jeg ikke. Ikke brydde jeg meg heller.

Jeg skulle hjem å spille Madden.

Den ga meg mye gleder. Den hjalp meg gjennom en kald vinter i militæret i Bardufoss. Tony Hawk ble spilt til døde. Madden fikk sine timer. Jeg rundet Grand Theft Auto III. Mye latter og gode tider.

Forbrukslånet som ga følelsen av økonomisk frihet

Det økonomiske var ikke akkurat rosenrødt, men det ga meg følelsen av økonomisk frihet. Endelig kunne jeg få det jeg ønsket meg.

Akkurat som reklamene du ser i beste sendetid i dag. De påstår at du får økonomisk frihet gjennom forbrukslån. De spiller på dine følelser. Du føler at du går glipp av opplevelser som fotballkamper med familien eller reiser hvis du ikke tar opp et forbrukslån. I tillegg vises gleden av et nytt kjøkken. Det eneste reklamene mangler er å ta slagordet til L'Oréal: “Fordi du fortjener det”.

Banken tjente noen kroner på meg også selv om lånet bare var på 5.000 kroner. Mitt gamle jeg hadde neppe fått noe særlig med lån i dag.

Målet den gangen var materialistisk. Det er samme grunnen til at mange tar opp lån i dag.

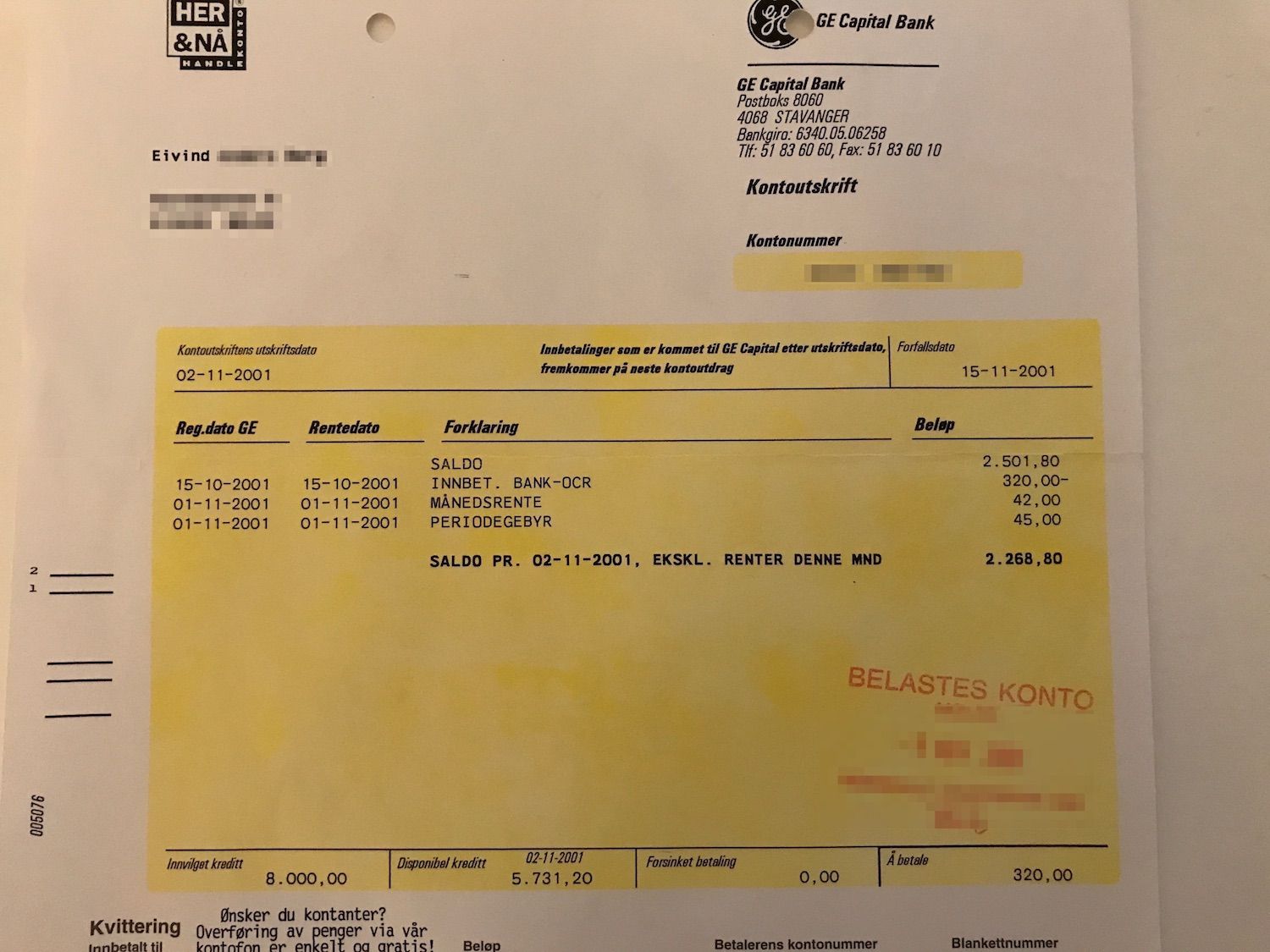

Kvitteringen har jeg fremdeles. Og den er skremmende. 320 kroner i måneden måtte jeg betale. Månedsrente og gebyret var til sammen 87 kroner. Eller 27 prosent av avdraget!

Hvem er det som tar opp forbrukslån i dag?

Jeg har alltid stusset over hvem som er kundene til forbrukslånsbankene. Basert på egne erfaringer har jeg hatt litt vanskelig for å tro at det er høyt utdannede voksne menn med god økonomi som er den typiske kunden.

Du forventer kanskje standardfrasen. At forbrukslån er noe dritt. Det kan forsåvidt være sant. Det er neppe noen som tror at forbrukslån gjør godt for økonomien din.

Men det er godt mulig at mange ikke ser hvor skadelig det kan være for økonomien. To av tre unge svensker kjenner ikke til effekten av rentes rente.

Det vil ikke forundre meg at like mange heller ikke forstår hvor mye dyrere et lån til 15 prosent rente sammenlignet med et til fem prosent rente faktisk er.

Masteroppgaven Forbrukslån i Norge ved NHH ble levert i 2017 og gir et mer detaljert innblikk av markedet og kundene enn det vi blir servert til vanlig.

- Hvem er det som har forbrukslån?

- Hvordan er deres finansielle situasjon?

- Hva brukes det til?

Lønn og forbrukslån

Datasettet til masterstudentene var 3436 innvilgede lån fra en av de store forbrukslånsbankene.

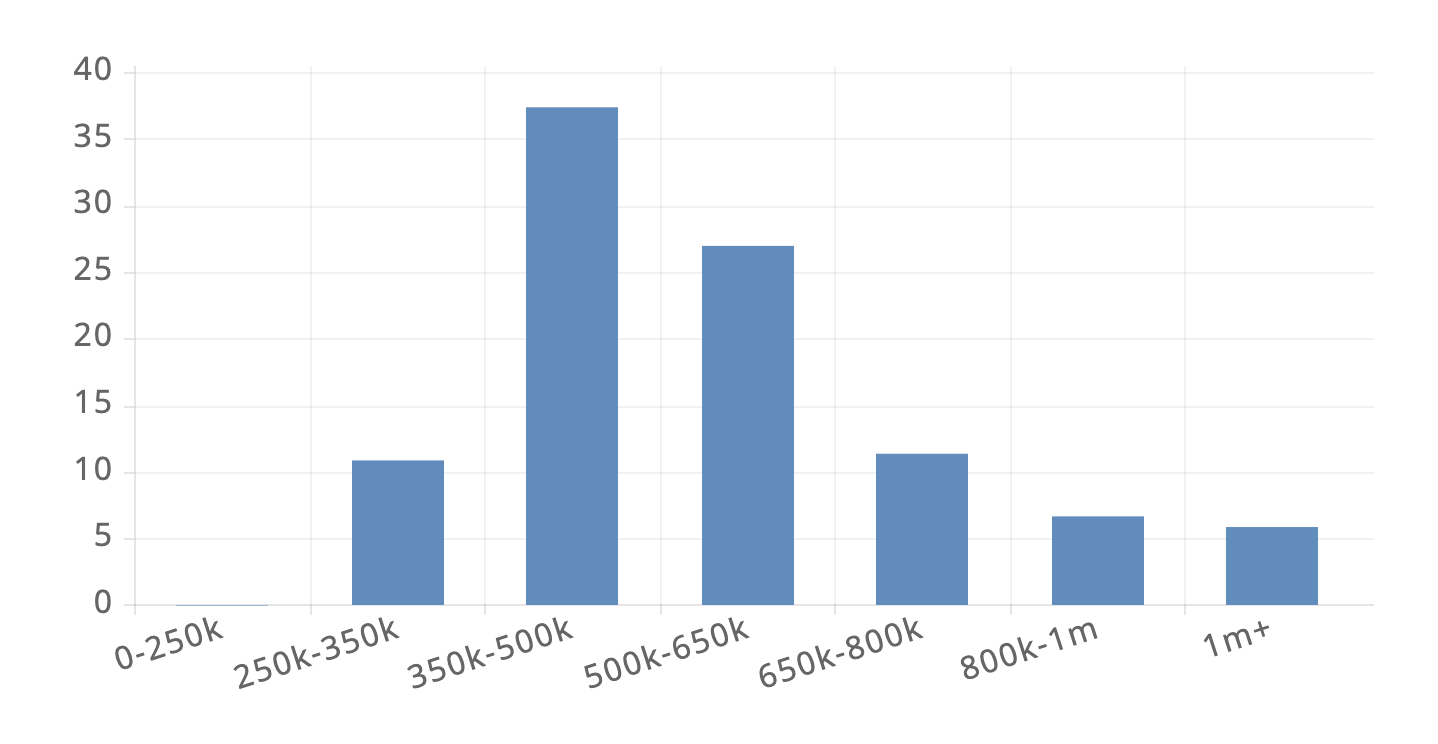

Snittlønnen var 566.000 kroner noe som er høyere gjennomsnittslønnen i Norge. Riktignok er det noen med høy inntekt som drar opp snittet.

Zmarta Group har andre tall. De formidler lån i Norge gjennom 20 lånegivere. I tillegg eier de Centum Finans. De publiserer jevnlig et lånebarometer (som undersøker kun forbrukslån og refinansiering av lån) basert på egne data.

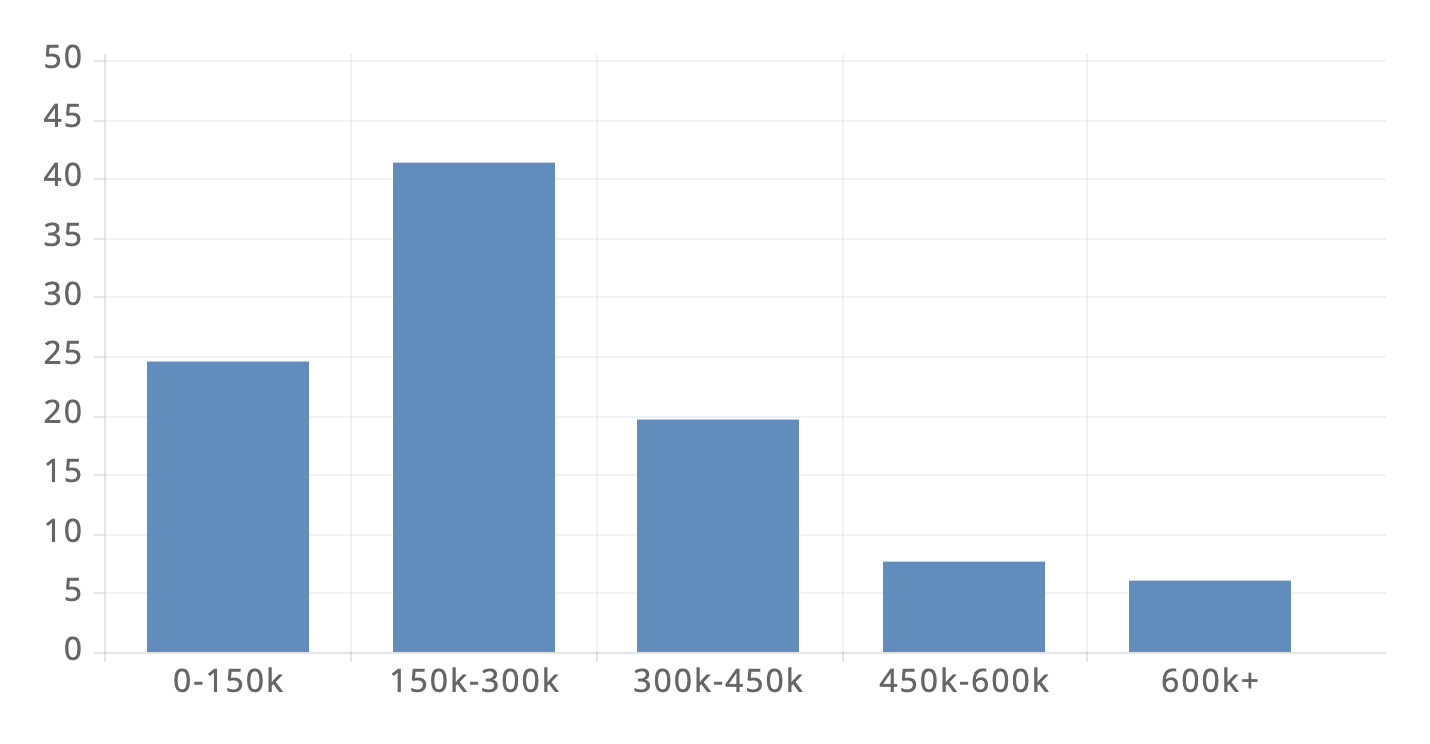

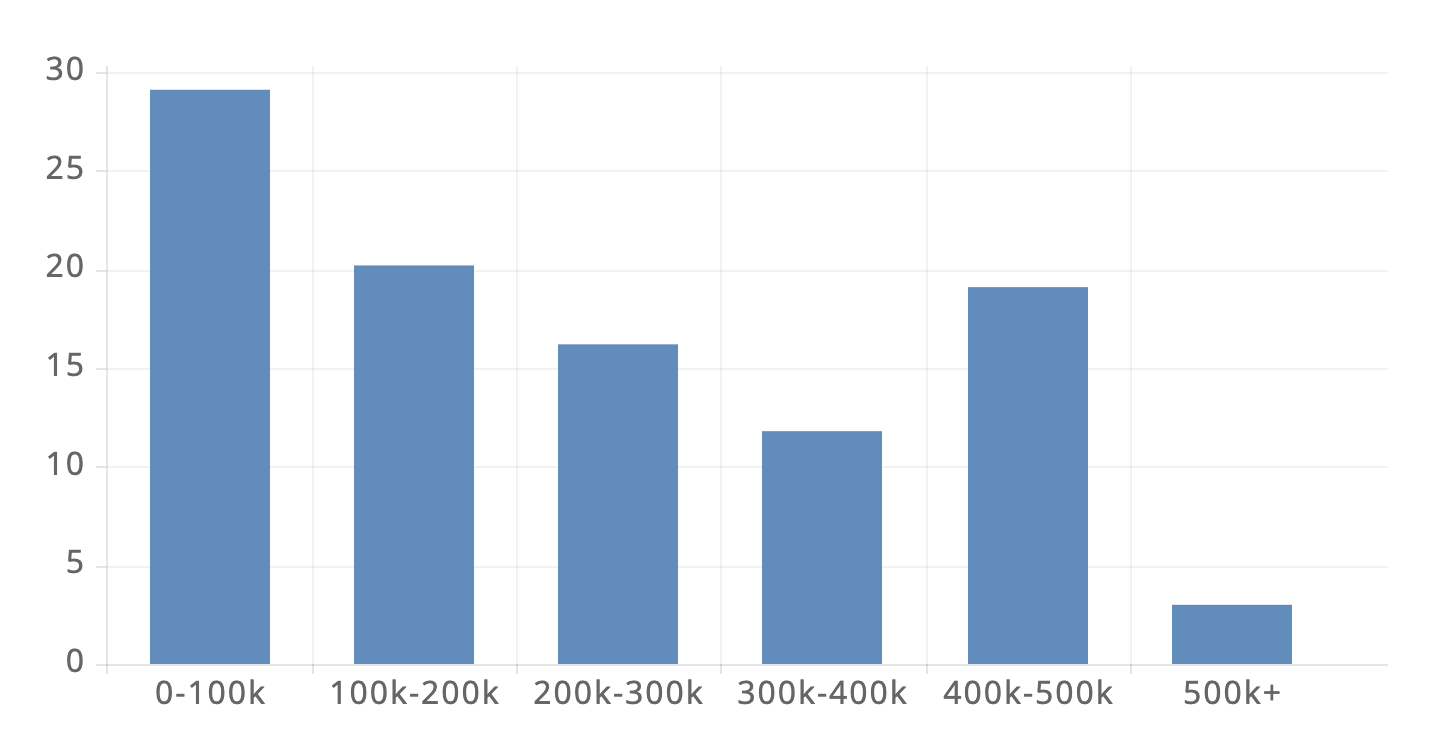

Hos Zmarta var gjennomsnittlig årslønn 291.000 kroner. De med lønn mellom 150.000 og 300.000 stod for halvparten av alle nye lån.

Hos forbrukslånbanken hadde 51,4 prosent en lønn over en halv million kroner. Hos Zmarta hadde 14 prosent lønn over 450.000 kroner.

Siden gapet er såpass stort er det vanskelig å vite helt hva man skal tro.

Alder og forbrukslån

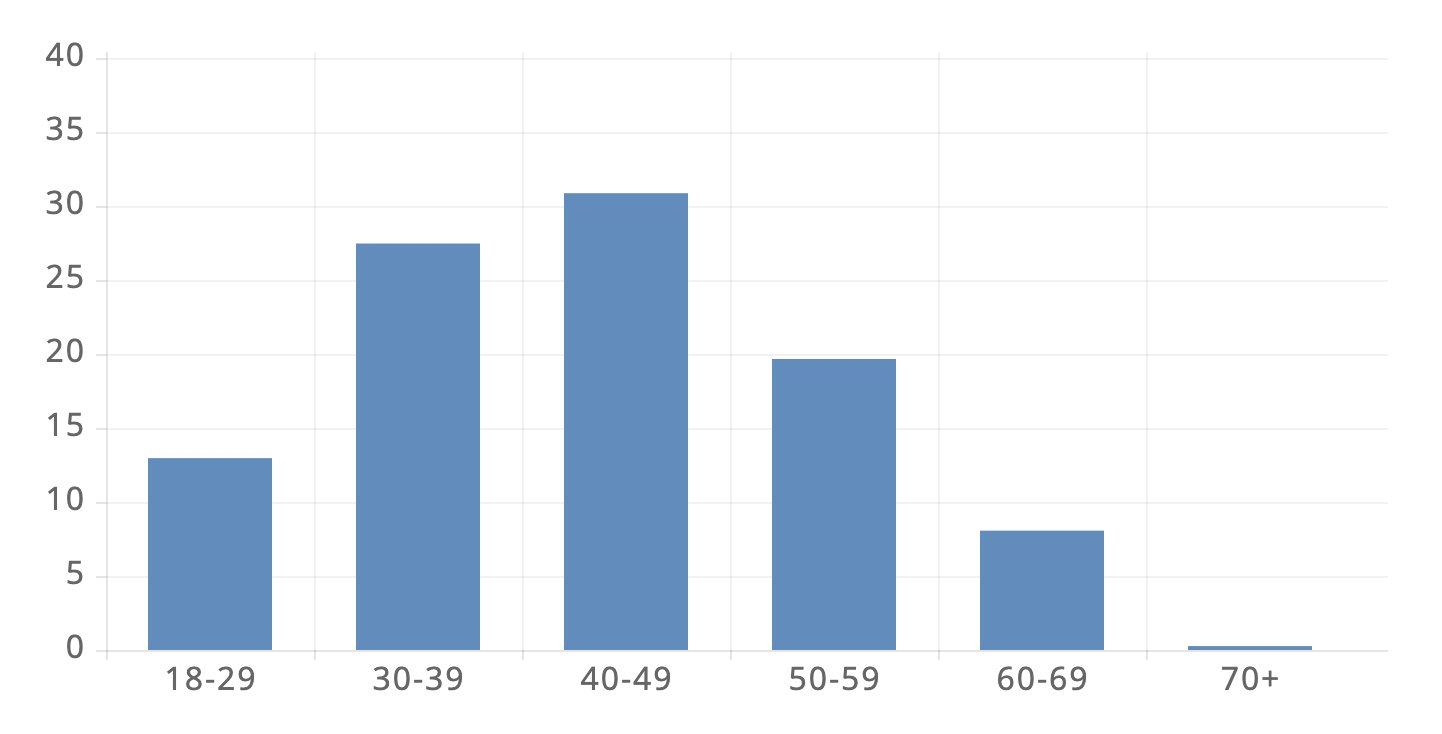

Datasettet til masterstudentene viste at gjennomsnittsalder var på 43 år. Det samsvarer også med tallene i lånebarometeret til Zmarta.

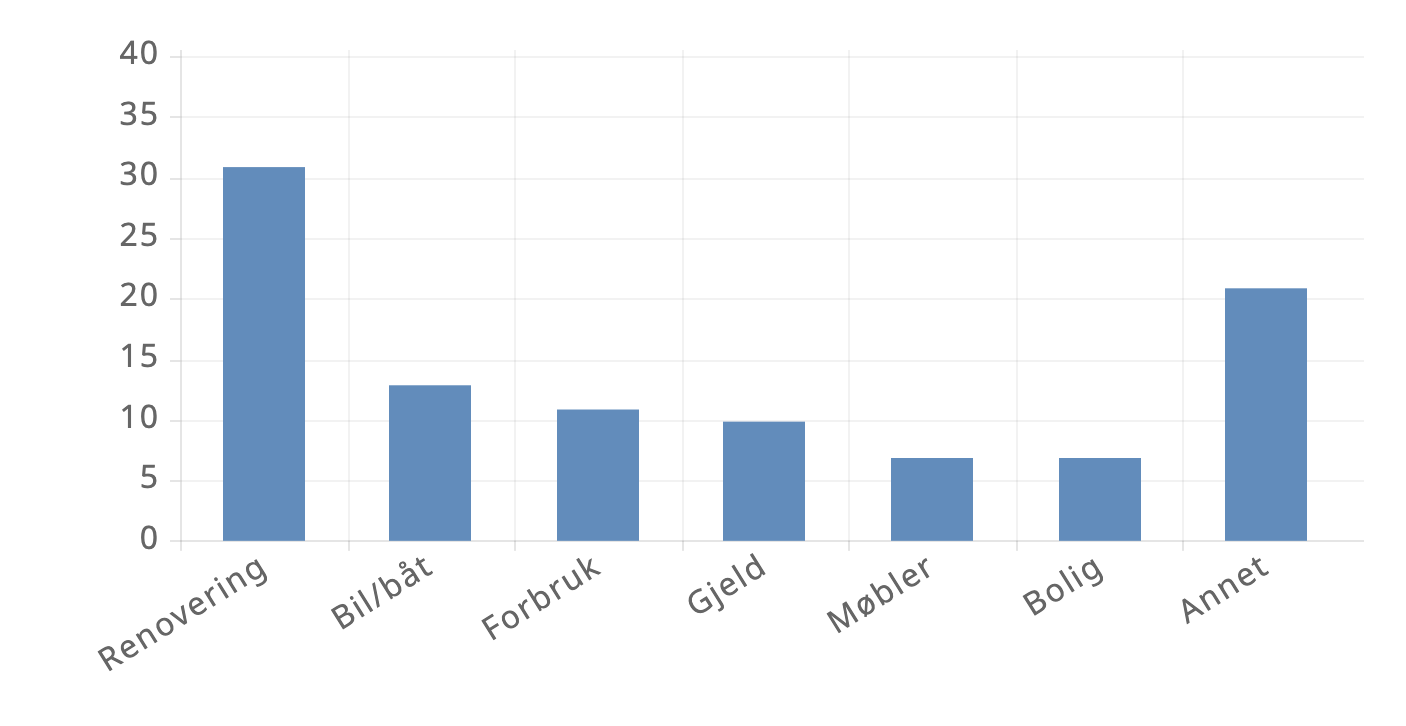

Forbrukslån brukes til oppussing

Som i reklamene så er det nok mange som bruker forbrukslån til å pusse opp kjøkkenet. 31 prosent av lånene tas opp for å pusse opp.

Fellesnevneren er at det er mye dyrt som finansieres gjennom forbrukslån. Det er kanskje ikke overraskende, men annet-bolken inneholder både tannlege, ferie, investeringer og førerkort.

Hvor dyrt er et gjennomsnittlig forbrukslån?

Det typiske forbrukslånet er mye større enn det jeg tok opp for å kjøpe en Playstation.

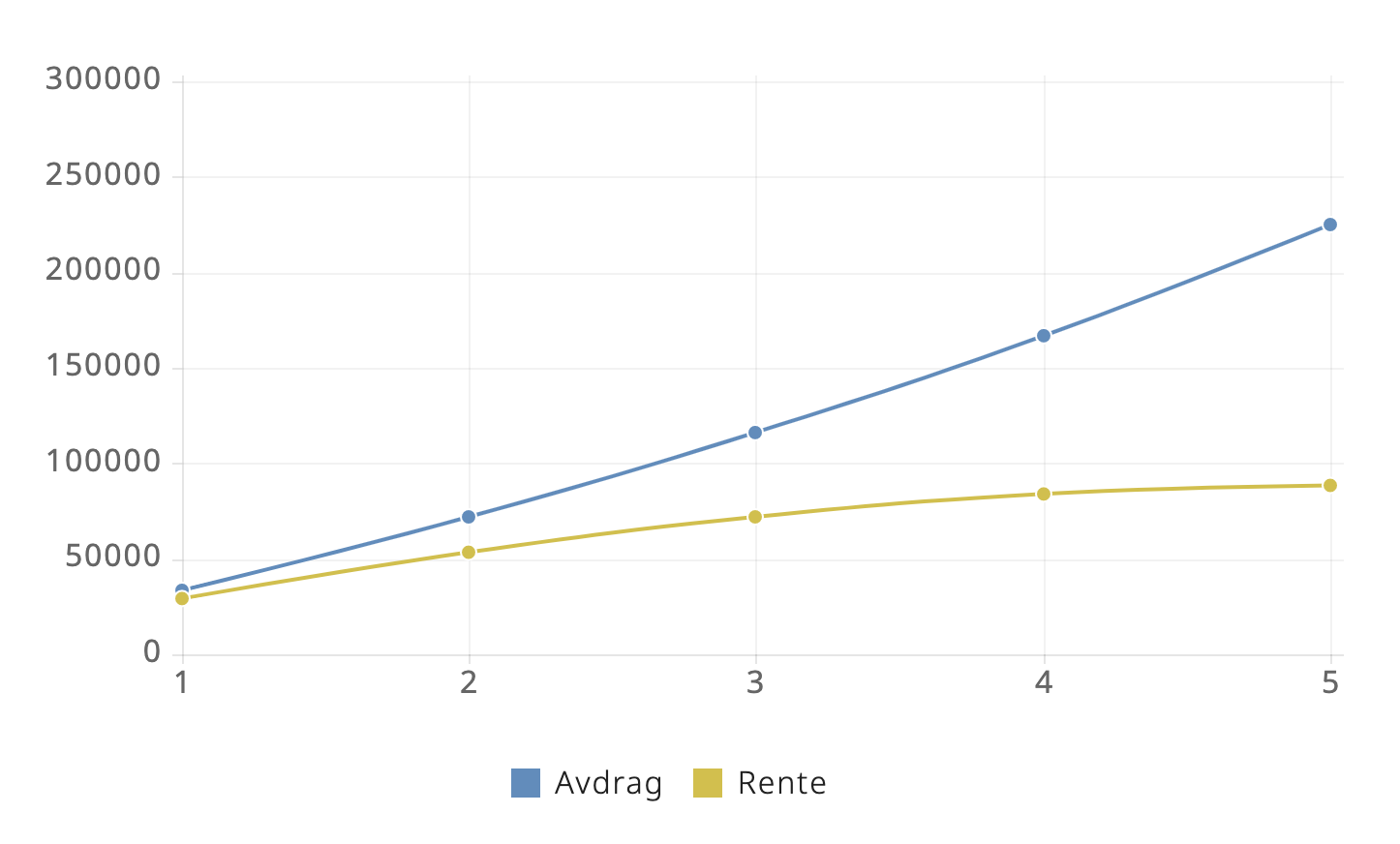

Det gjennomsnittlige lånet var på 225.000 kroner!

225.000 kroner altså. Du får en ny bil for det.

Gjennomsnittlig nedbetalingstid på innvilgede lån var på 124 måneder. Det er over ti år!

Men det tallet kan lyve. Lånetakerne velger lang nedbetalingstid for at det skal bli billigere per måned, men samtidig sier bankene at gjennomsnittlig nedbetalingstid er betydelig lavere enn innvilget nedbetalingstid.

Gjennomsnittlig rente var 13,9 prosent ifølge masteroppgaven.

Hvor dyrt blir det?

Her må jeg gjette, men la oss anta at gjennomsnittlig nedbetalingstid er fem år og ikke ti.

88.422 kroner i rente koster et gjennomsnittlig lån over fem år.

Det er penger rett ut vinduet. Det er prisen av et nytt kjøkken til 225.000 kroner de egentlig ikke hadde råd til.

Fremtiden til forbrukslån

Veksten er høy med over 11 prosent i året fremdeles. Det er mer enn nok til at Finanstilsynet er bekymret. Veksten burde vært lavere, og tapene burde vært større.

Jeg skal ikke spekulere i om, eller når, det tar slutt, men mye skyldes en forretningsmodell som er genial. Bankene har ikke fysiske lokaler. Alle salg skjer på nettet. Gjerne via ekstern markedsføring (agenter).

Finansieringen skjer gjennom innskudd. Renten til innskuddskunden ligger i underkant av to prosent nå. Det er mange hakk bedre enn tradisjonelle banker. Dette er penger som også er sikret gjennom Bankenes Sikringsfond noe som gjør at forbrukslånsbankene kan ta høy risiko.

Når gjennomsnittskunden til forbrukslånsbanken som masterstudentene fikk tilgang til hadde 786.000 kroner på bok blir det mange dyre forbrukslån som kan selges med billig finansiering.

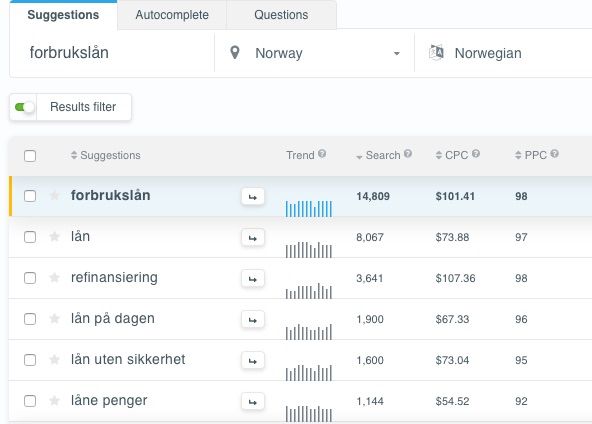

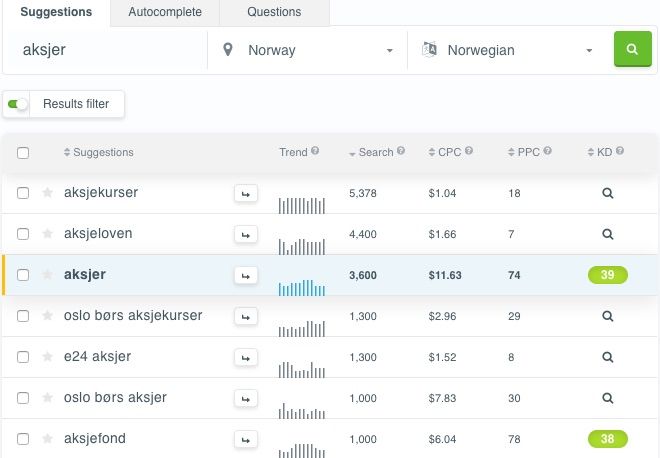

Forbrukslån er mer populært på Google enn aksjer.

Konkurransen er også beinhard noe som gjør at det koster en annonsør over 800 kroner hver gang noen klikker på en annonse i Google.

Det sier litt om hvor mye penger de tjener.

Hvis forbrukslån er Real Madrid på Google er aksjer noe sånt som Swansea i forhold.

Kan forbrukslån noensinne være en god idé?

Nei. For de fleste klarer jeg virkelig ikke å finne en eneste rasjonell grunn til å ta opp et forbrukslån.

Men det kan være legitime grunner til at noen tar opp forbrukslån. Masterstudentene nevnte betaling av formuesskatt som mulig grunn til at de med høy inntekt tar opp forbrukslån.

Bortsett fra det må du virkelig virkelig virkelig ha lyst på noe og du vet 100 prosent sikkert at du har pengene før du må betale renter. Men selv da kan du jo bare vente litt.

Med andre ord. Hold deg unna. Med mindre du ønsker en god lekse.

Logg inn for å kommentere