Jeg har aktive fond nå og jeg har en god del av porteføljen allokert til innovasjon. Derfor er DNB Disruptive Opportunities i teorien midt i blinken for meg.

Etter å ha lest om fondet har jeg funnet ut at det ikke er interessant. Dette er hvorfor jeg ikke kommer til å kjøpe DNB Disruptive Opportunities.

Hva er DNB Disruptive Opportunities

Først litt om DNB Disruptive Opportunities. DNB sier følgende:

“Et veldig spennende fond vi er i ferd med å lansere nå er DNB Fund Disruptive Opportunities som har som målsetning å finne morgendagens vinnerselskaper.”

Fra prospektet.

Fondet investerer hovedsakelig i aksjer i selskaper som opererer i eller er forbundet med banebrytende teknologier, vanligvis innenfor sektorene kommunikasjonstjenester, informasjonsteknologi, økonomi, helse, fornybar energi eller energieffektivitet. Geografisk har underfondet full fleksibilitet.

Forvalter Audun Wickstrand Iversen sier han ser mot 2030 og har delt inn fondet i fem kategorier.

- Digitalisering som handler om hvordan vi mennesker kommuniserer med hverandre og maskiner. Under her ligger IoT, netthandel og sikkerhet.

- Urban mobilitet: Elektriske biler, selvkjørende biler og urban infrastruktur.

- Maskinrevolusjon med kunstig intelligens, roboter og automatisering, og big data og skyteknologi.

- Demografi som handler om FinTech, sunn levestil og bioteknologi.

- Grønn verden med fornybar energi, elektrifisering, sirkulær økonomi og vann.

Bredt, men det er vanskelig å være uenig i at det er fem kategorier som vil se vekst fremover.

Min vurdering av DNB Disruptive Opportunities

Min vurdering av DNB Disruptive Opportunities er basert på tilgjengelig informasjon der DNB og forvalter forteller om fondet.

- Presentasjon på Nordnet Investorkveld.

- Intervju med forvalter på DNBs Youtubekanal.

- Blogginnlegget fra DNB om hvordan tjene på en verden i endring.

- Siste oppdatering med hvilke aksjer som inngår i DNB Disruptive Opportunities (innlegget er basert på oppdatering fra 31. mars).

- DNBs egen podcast utbytte med Syv disrupsjoner og tilhørende investeringsmuligheter.

I dette innlegget går jeg gjennom punktene jeg selv har skrevet om aktiv forvaltning fra innlegget Fondssparing, indeksfond eller aktivt forvaltet aksjefond?. Der mener jeg du må vurdere forvalter, innhold, antall aksjer, referanseindeks, kostnad, størrelse og tidligere avkastning når du velger et aktivt fond.

Jeg tar dem en etter en.

Innhold i DNB Disruptive Opportunities

DNB snakker bredt om trender, teknologi, hypoteser om fremtiden og hvilke forretningsmodeller som virker. Men foruten et par små drypp på DNBs egen podcast har jeg til gode å se dem trekke frem eksempler på selskaper de investerer i og hvorfor de mener de selskapene er morgendagens vinnere innenfor en gitt kategori.

Forvalteren sier selv at investeringsuniverset består av 2000 børsnoterte selskaper der de titter på 200 selskaper og investerer i 50 til 60 selskaper.

Edit 09.07.2020: Den siste oppdateringen har 142 selskaper noe som er vanvittig mye mer enn de 50 til 60 selskapene de skulle ha. Det tyder på at de enten har skiftet investeringsfilosofi eller at de selger og kjøper samtidig (og med 142 selskaper skifter de ut hele porteføljen). Ingen av delene er et positivt tegn spør du meg. Det kan også være feil i rapporteringen. Må nesten håpe på det.

For meg er det først når jeg ser på aksjene de plukker at jeg blir lettere skeptisk.

Her er den siste oppdaterte listen med de 66 aksjene de har i fondet i oppdateringen fra 31 mars. For å ta noen eksempler.

TomTom er den klart største posisjonen med over fem prosent av fondet. De posisjonerer seg åpenbart for en fremtid med selvkjørende biler og passer inn kategorien urban mobilitet. Fra Venture Beat:

As one of the major global digital map providers, TomTom today helps power services from the likes of Uber, Apple, and Microsoft. But behind the scenes, TomTom has been building an arsenal of navigation data and high definition (HD) maps as it prepares to power the connected and autonomous cars of the future.

Flott. Men selskapet tjener mindre og mindre penger. For meg virker det risikabelt å satse på et selskap som er underleverandør til en rekke bilprodusenter som ikke en gang er ledende når det kommer til selvkjørende eller elektriske biler.

Her skulle jeg gjerne fått en elevator pitch fra DNB om hvorfor TomTom kommer til å være et dominerende selskap i 2030 og hvorfor TomTom er mer interessant med tanke på selvkjørende biler enn Tesla (0,3 prosent av fondet), Google (med Waymo), Volkswagen (med Argo), General Motors (med Cruise) eller kinesiske Baidu.

Huntsman Corp er den nest største posisjonen i DNB Disruptive Opportunities med 3,91 prosent og passer inn i bærekraftsegmentet. Det er nok et selskap med stadig fallende inntekter. Mulig det er et defensivt selskap å ha med P/E på 20 og utbyttegrad på drøyt tre prosent?

Selskapet er “innovating toward a circular economy”.

Huntsman is working to incorporate circularity into our manufacturing processes to make our operations more sustainable. One of the ways we’re doing this is by reducing waste, recycling it and finding better ways to not create it in the first place. We’re also developing new technologies to transform waste into something of value.

Jeg har ikke noen problemer med å forstå verdibudskapet fra Huntsman. Men de siste fem årene har selskapet gitt negativ avkastning kombinert med fallende inntekter. De driver med noe jeg ikke har peiling på, og da hadde en pitch fra DNB vært perfekt. Hva er det som tilsier at Huntsman de neste fem årene kommer til å være en vinneraksje?

Square Enix er det sjuende største selskapet i fondet med 2,71 prosent av fondet. Det er ett av fem selskaper jeg kategoriserer under gaming som DNB Disruptive Opportunities har kjøpt og som jeg antar passer inn under digitalisering.

De andre fire er Nintendo (3,21 prosent av fondet), Zynga (2,37 prosent), Activision (1,68 prosent), Glu Mobile (1,46 prosent). I tillegg kan du kanskje argumentere for at Sony og Nvidia er gamingrelatert.

Jeg liker Activision. De har knallsterke merkevarer med blant andre World of Warcraft, Diablo, Call of Duty, Candy Crush og Hearthstone. Nintendo og Zynga kan jeg også forstå. Glu er jeg noe mer skeptisk til.

Men hva er det som tilsier at Square Enix skal ha 2,71 prosent av et fond som ser mot disrupsjon frem mot 2030? Det er et japansk spillselskap der de største titlene er Final Fantasy, Dragon Quest og Kingdom Hearts. Det er store merkevarer det også, men hvorfor er Square Enix valgt foran selskaper som EA, Take Two Interactive (som har GTA og Red Dead Redemption), Tencent (som eier Riot Games med League of Legends og har 40 prosent i Epic Games pluss en haug av annen snacks), CD Projekt Red (Witcher) eller svenske Embracer Group og Paradox Interactive når du først skal investere i spill?

Det er ikke det at jeg har noe mot valget av Square Enix. Det kan godt hende at forvalteren ser noe jeg ikke ser, men hvis jeg skulle valgt topp fem gamingaksjer frem mot 2030 ville ikke Square Enix vært blant dem.

Edit 09.07.2020: Square Enix er ikke blant de 142 selskapene fondet har aksjer i ifølge siste oppdatering.

Western Digital Corp har 1,93 prosent av DNB Disruptive Opportunities. Da jeg bygde PC’er på tidlig 2000-tall sverget jeg til harddisker fra Western Digital og jeg var nesten litt overrasket over at det selskapet eksisterer fremdeles.

Lagring innenfor datasentre er naturligvis noe som kommer til å øke frem mot 2030. Men hvorfor Western Digital? Aksjen er ned 40 prosent siste fem år, men samtidig opp 29 prosent siste året. På inntektssiden er det negativ vekst. Samtidig er P/E neste 12 månedene under 10. Er WDC kjøpt fordi det er billig eller er det kjøpt fordi de faktisk kommer til å levere frem mot 2030?

Dette er noen av valgene jeg stusser på og når jeg ikke helt forstår logikken bak valg av selskaper blir det umulig å argumentere for kjøp av fondet.

Hadde DNB vært overbevist om egne valg mener jeg at de hadde snakket om hvorfor TomTom kommer til å være ledende på selvkjørende biler frem mot 2030 i stedet for å kun snakke om at selvkjørende biler kommer.

Det er naturligvis også selskaper jeg er positive blant de 66. Av topp ti skjønner jeg med en gang hvorfor Nvidia, Microsoft og Intuitive Surgical Inc har store posisjoner i fondet. På FinTech-biten har fondet både Paypal og Square som er valg jeg kan stille meg bak.

Antall aksjer i DNB Disruptive Opportunities

Fondet hadde per 31.03 66 aksjer. Det er mye mer enn det jeg foretrekker.

Storebrand-forvalteren Hans Thrane-Nielsen sa i en artikkel i Dagens Næringsliv at det er mulig å ha god kunnskap om 20 selskaper per person. I tillegg kan en forvalter ha kjennskap til 20 selskaper til.

Veldig mange posisjoner kan derfor tyde på at forvalteren strekker seg for tynt.

Det er også tydelig at når Audun Wickstrand Iversen snakker på Nordnet Investorkveld er det “jeg, jeg og jeg”. Det er ikke teamet. Det er “jeg” som skal forhåpentligvis levere like godt som teamet bak DNB Teknologi.

Det gjør meg også skeptisk. Investerer jeg i DNB Disruptive Opportunities føler jeg at jeg setter bort forvaltningen av pengene mine til én person (selv om han naturligvis har kolleger han diskuterer med).

Forvalter i DNB Disruptive Opportunities

Jeg har ikke grunnlag for å vurdere Audun Wickstrand Iversen som forvalter annet enn hvordan han fremstår på intervjuer og presentasjoner. Der fremstår han som engasjert, belest og oppegående. Han har en imponerende CV, men for meg er det umulig å bedømme om han er en god aksjeplukker.

Referanseindeks i DNB Disruptive Opportunities

Referanseindeksen er MSCI World. Det er flott. Dette er ikke et skapindeksfond, men tracking error i slutten av april var på 6,4 prosent. Det vil litt simplistisk si at du kan forvente MSCI Worlds avkastning +-6,4 prosent basert på innholdet i fondet på det tidspunktet.

Med andre ord vil DNB Disruptive Opportunities avvike fra indeksen, men mindre enn jeg hadde forventet av et fond som satser på innovasjon og disrupsjon.

Størrelse på DNB Disruptive Opportunities

Fondet er lite med drøyt to milliarder kroner i forvaltningskapital. Det gir muligheter til å investere i små selskaper, men likevel har fondet en dreining mot store selskaper.

Kostnad i DNB Disruptive Opportunities

Jeg antar prisen kommer til å være rundt 1,50 prosent (eller noe lavere) når det blir tilgjengelig på Nordnets plattform. Hos DNB er det tilgjengelig med 0,85 prosent med et suksesshonorar på 20 prosent.

Jeg er som kjent skeptisk til DNBs suksesshonorar og forklarte hvorfor i Skal du velge DNB Teknologi, DNB HealthCare og DNB Miljøinvest med eller uten sukesshonorar.

Tidligere avkastning i DNB Disruptive Opportunities

Her er det ingen interessant historikk. Fondet er såvidt foran MSCI World hittil i år.

Forskjellen på DNB Teknologi og DNB Disruptive Opportunities

Det som skiller DNB Teknologi og DNB Disruptive Opportunities ser ut til å være:

- Frihet: DNB Disruptive Opportunities står helt fritt til å velge både selskaper og geografi.

- Størrelse: DNB Teknologi er massivt. Selskaper som er illikvide for DNB Teknologi er likvide for DNB Disruptive Opportunities.

- Forskjellig referanseindeks. DNB Teknologi er telekomtungt både i fond og sektor, mens DNB Disruptive Opportunities følger MSCI World.

Konklusjon om DNB Disruptive Opportunities

Visjoner, fremtid, innovasjon og endringer kommer til å skaffe dette fondet en haug med kunder som ikke aner hva de faktisk investerer i.

DNB bør komme på banen og vise at fondet ikke er bare luftige tanker og hypoteser, men at de velger selskaper fordi de har inngående kunnskap om selskapene som velges.

- Jeg ser ikke hva som er så disruptivt med enkelte selskaper.

- Mange selskaper har negativ vekst over mange år og med negativ aksjekursutvikling over flere år. Hva er det som gjør at disse selskapene kommer til å være bedre investeringer de neste fem årene enn de foregående fem årene?

Fondet er svært bredt. Samtidig er det svært smalt innenfor de kategoriene de velger. Velger du fem selskaper innenfor gaming bør du ha kontroll på hele gamingsektoren. Jeg tror ikke én person kan ha dybdekunnskap om alle selskaper innenfor alle kategoriene fondet har.

Derfor mistenker jeg at med én forvalter (selv med hjelp fra kolleger) blir investeringene en kombinasjon av generell kunnskap, trender og regnearksøvelse der valg av aksjer er basert på multipler.

At jeg ikke kjøper DNB Disruptive Opportunities bunner ned i tre ting:

- Jeg er ikke overbevist om at de riktige selskapene blir kjøpt.

- Jeg er ikke overbevist om investeringsprosessen. Investeringsprosessen blir jeg først veldig interessert i når selskapene i fondet ikke intuitivt sett gir mening for meg.

- Fondet er for bredt.

Det er mulig noen av mine spørsmål blir besvart i månedsrapporter, men linken fra DNBs sider virker ikke. Og siden siste offentlige rapport over innehav er fra slutten av mars har forvalteren sikkert gjort endringer i porteføljen. Men det forandrer egentlig ingenting i forhold til mitt resonnement.

Hva kjøper jeg i stedet for DNB Disruptive Opportunities?

Jeg har to aktivt forvaltede fond nå akkurat nå:

- TIN Ny Teknik som investerer kun i teknologi og helse. De investerer i selskaper som har høy vekst og lønnsomhet. De møter 400 selskaper i året. Det er flere selskaper enn DNB Disruptive Opportunities i det hele tatt ser på. Dette fondet valgte jeg fordi jeg ønsker eksponering mot et par svenske selskaper og samtidig er topp fem midt i blinken for meg.

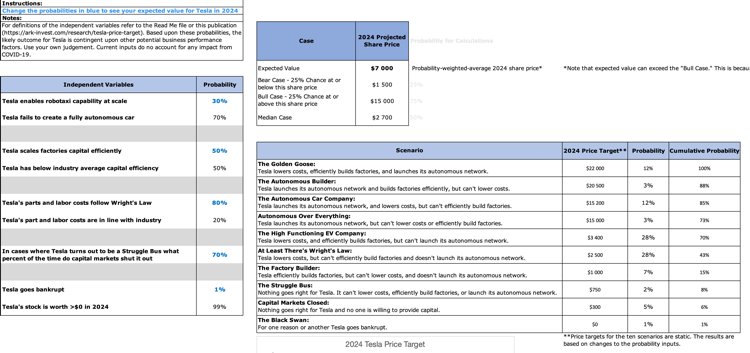

- ARK Innovation ETF: Når Cathie Wood går på scenen på en Fintech-konferanse snakker hun ikke om hvorfor FinTech blir stort. Hun snakker om hvorfor Square kommer til å knuse de etablerte bankene i USA. ARK ansetter bransjeeksperter som analytikere, crowdsourcer idéene sine, slipper både whitepapers og research på selskaper de gjør. De har til og med lagt ut regnearket som viser hvorfor de mener at Tesla-aksjen bør gå til $7.000 i 2024 på Github. Det er en invitasjon til andre å bevise at de tar feil. Resultatet er bedre beslutninger og at jeg som investor blir tryggere.

Her har DNB og andre forvaltere noe å lære.

Logg inn for å kommentere