2020 var et eksepsjonelt for teknologifond og fond for fornybar energi. Men det har ikke vært veldig mye fokus på fondene som ikke leverte. Dette er noen fond som gjorde det dårlig og hvilken lærdom du kan ta av det.

Nordnet Smarte Porteføljer

Det er vanskelig å komme unna Nordnet Smarte Porteføljer. Jeg tok et skikkelig dypdykk i fondet i innlegget 12 ting du må vurdere før du kjøper Nordnet Smarte Porteføljer i desember 2019. Konklusjonen min var:

Her er punktet i innlegget der jeg ønsker å gi deg et fornuftig svar på om jeg kan anbefale Nordnet Smarte Porteføljer til deg eller ikke.

Svaret er at jeg kan ikke anbefale hverken det ene eller det andre for deg.

Jeg synes ett år er alt for lite for å kunne vurdere om Nordnet Smarte Porteføljer er et veldig godt produkt.

Min indre skeptiker sier at jeg ikke kan se hvordan jeg skal få beskyttelse på nedsiden, beskyttelse mot alle markedsforhold og samtidig få med meg oppturen.

2019 har heller ikke vært et normalt år. Aksjer, renter og gull har steget mye. Det har kun skjedd én gang siden 1930, i 1986. I 2018 falt alle tre. Det har aldri skjedd siden 1930.

Det betyr at diversifisering fungerer. Det kan også bety at resultatene så langt for Nordnet Smarte Porteføljer ikke er så mye å bli klok på.

Jeg tror det først er under et skikkelig krakk at vi får se om Nordnet Smarte Porteføljer er verdt det eller ikke.

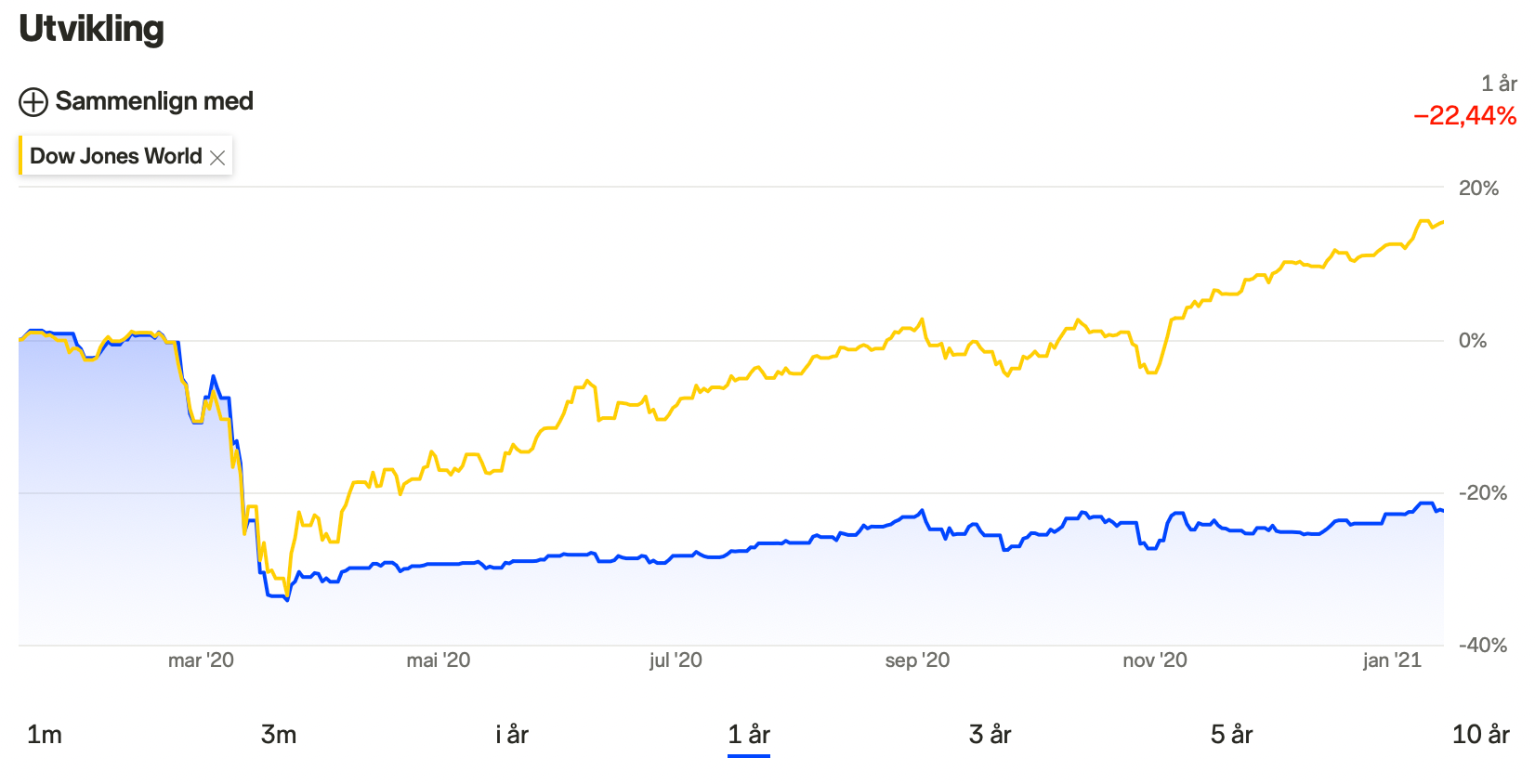

Jeg er glad for at jeg lyttet til min indre skeptiker. Jeg ville kjøpt fondet for å beskytte nedsiden, men når krakket først kom var det ingen beskyttelse å få. Nordnet Smarte Porteføljer har vært en katastrofe for alle som har kjøpt fondet:

Her ligger ulempen med å modellere seg etter tidligere markedsforhold. Det finnes ingen dårlig backtest.

Eiere av Nordnet Smart 15 fikk med seg hele nedturen og ingenting av oppturen. Jeg forstod det slik at modellen fondet baserer seg på ikke rakk å justere risikoen i aksjer før bunnen var nådd. Når risikoen var justert begynte oppturen.

Avkastningen under krakket i mars kunne vært unnskyldt gitt at eierne fikk være med på oppturen, men fra bunnen i mars har fondet gitt en mindreavkastning på nesten 40 prosent sammenlignet med verdensindeksen.

Jeg skrev videre:

For meg virker Nordnet Smarte Porteføljer som et veddemål på renter.

En god del av avkastningen til Nordnet Smarte Porteføljer det første året har kommet fra renter. Det er lønnsomt å belåne renter når rentene faller.

Over 200 prosent eksponering mot renter er nok ikke en vinnende strategi i dagens renteklima. Nordnet er naturligvis skuffet over fondet. Her fra aller siste månedsrapport i oktober 2020:

PS: Dette vil være siste månedsrapporten for Nordnet Smarte Porteføljer. Vi startet med disse månedsrapportene fordi dette var en ny og ukjent fondstype som krevde forklaring. Nå har andelseierne blitt kjent med mekanismene i fondene. Vi skal også være så ærlige å innrømme at avkastningen har vært svak relativt til markedet, og av den grunn har ikke Smartfondene blitt den suksessen vi hadde håpet på.

Jeg tolker det som at Nordnet har gitt opp fondet selv. Det ser ut som at de fleste andre har gjort det også. Ifølge Morningstar er størrelsen på fondet 538 millioner svenske kroner. Her er det jeg skrev om prisingen av fondet i 2019:

Med tre milliarder i forvaltning tjener Nordnet godt over 20 millioner kroner i året i returprovisjon.

Det er lukrativt.

Da er det klart at produktet pushes til kundene. Det er noe å ha i minne selv om jeg ikke mistenker Nordnet for å pushe et dårlig produkt på kundene sine.

Etter min mening bør Nordnet lære av andre banker med underpresterende fond. De bør stenge ned fondet og håpe at alle unntatt de som kjøpte det glemmer at det eksisterte.

DNB Navigator

DNB Navigator ble startet allerede i 1997. Fondet investerte hovedsakelig i aksjer innenfor shipping og oljeservice. Jeg kjøpte litt DNB Navigator på slutten av 2019. Fra innlegget Oppdatering på fondsporteføljen rett før jeg solgte alt på grunn av korona:

Det siste kjøpet jeg gjorde var DNB Navigator. Og der er jeg allerede ute etter en nedgang på over 10 prosent på noen uker.

Jeg kjøpte nesten på topp. Og solgte kanskje på bunn. Det lever jeg forsåvidt greit med.

Jeg kjøpte etter all hypen av tank på fjoråret. Jeg leste en del om tankmarkedet, lærte en del, og fikk anbefalinger fra folk jeg kjenner som har satset tungt på både tank og DNB Navigator.

Jeg tenkte at det kunne være noe i det. I tillegg til tank fikk jeg oljeservice med på kjøpet med DNB Navigator. Ingen av delene er noe jeg nødvendigvis ønsker å eie. Det er mye kjekkere å investere i noe jeg forstår og virkelig har lyst til å eie (som bærekraft, teknologi eller gaming) enn å kjøpe et fond der jeg ikke forstår så mye av markedet.

Tanken var å holde fondet i noen måneder. Men så kom korona og strupet alt av etterspørsel fra Kina. To uker senere var tapet på over ti prosent.

Jeg solgte ikke på bunn. I september stengte DNB fondet. Fra E24:

Siden årsskiftet har det rast rundt 40 prosent, og de siste 60 månedene er avkastningen på minus 41 prosent.

Tidligere i år bestemte styret i DNB Asset Management seg for at nok var nok etter 23 år, og i midten av september er det slutt for fondet for godt.

Naturligvis har korona skylden for nedgangen i oljeservice og shipping og for et fond som DNB Navigator er det ikke noe sted å gjemme seg. Men en nedgang på 40 prosent fra nyttår til september var nok for DNB. Fondet er lagt ned og det er noe å ha i tankene neste gang DNB gir ut statistikk for hvordan deres aktive fond har gjort det.

Forte Kreditt

Høyrentefondet Forte Kreditt var det første fondet som smalt på grunn av korona. Først ble kundene nektet å ta ut pengene sine i mars og deretter ble fondet avviklet.

Her en kommentar fra forvalteren til E24:

Vi la oss tidlig på en offensiv linje med godt hell, sier Eidshagen.

Les: Vi tok høy risiko. Det gjenspeiles også i posisjonene de tok:

Fra E24 igjen:

Av beholdningene i fondet finner man kriserammede offshoreselskaper som Boa Offshore, Dof, Solstad Offshore, Polarcus, Transocean, Floatel og Jacktel.

Men ikke nok med det. De hadde også illikvide obligasjoner fra Jool Markets som mistet konsesjonen til å yte investeringstjenester av Finanstilsynet i 2019. Fondet ble slaktet av finansveteran og investor Ragnhild Wiborg i E24:

Dette er en av de mest risikable high-yield porteføljene jeg har sett. Det kan virke som at de har sett seg helt blind på renten, og glemt kredittrisikoen knyttet til obligasjonene.

Finanstilsynet har også slaktet fondet i en rapport fra desember. Igjen fra E24:

Tilsynet mener fondet burde vært stengt ned i lang tid før fondet stengte for innløsninger i mars.

Da kundene i fondet ville ta ut pengene sine, solgte fondet den likvide delen av porteføljen, noe som økte risikoen for kundene som ble igjen i fondet. Store deler av fondet var illikvid, og umulig å selge.

Tilsynet er kritiske til at forvalter alene sto for å fastsette verdien av innholdet i fondet.

I tillegg kom det frem at forvalteren solgte sine fondsandeler en måned før fondet stengte ned. Det virker jo ryddig.

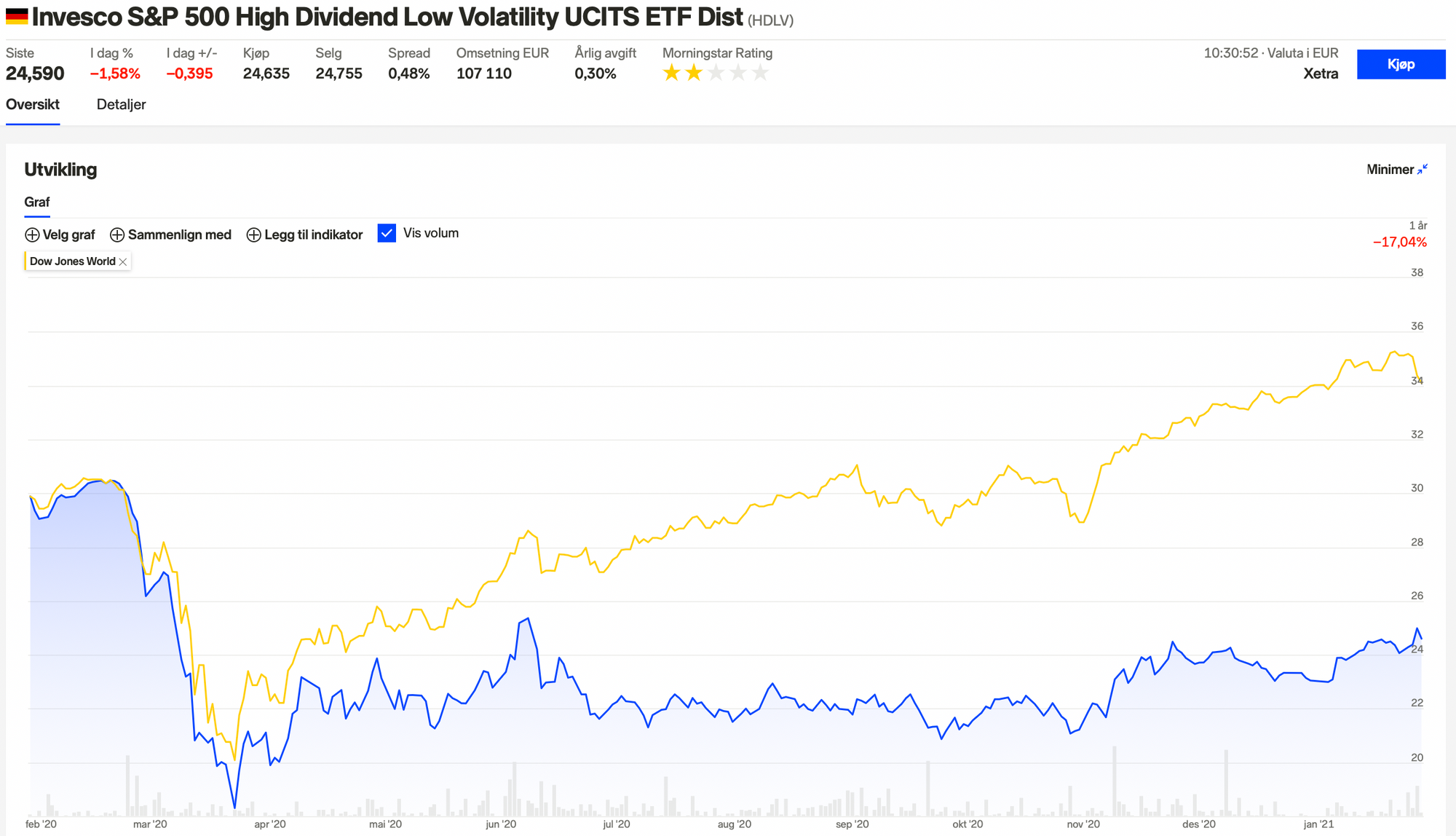

Invesco S&P 500 High Dividend Low Volatility

Hvem vil vel ikke ha et fond med høyt utbytte som i tillegg er lite volatilt? Da er det lett å se seg blind på ETF'er med flott navn.

Fondet følger omtrent samme avkastning som Nordnet Smarte Porteføljer.

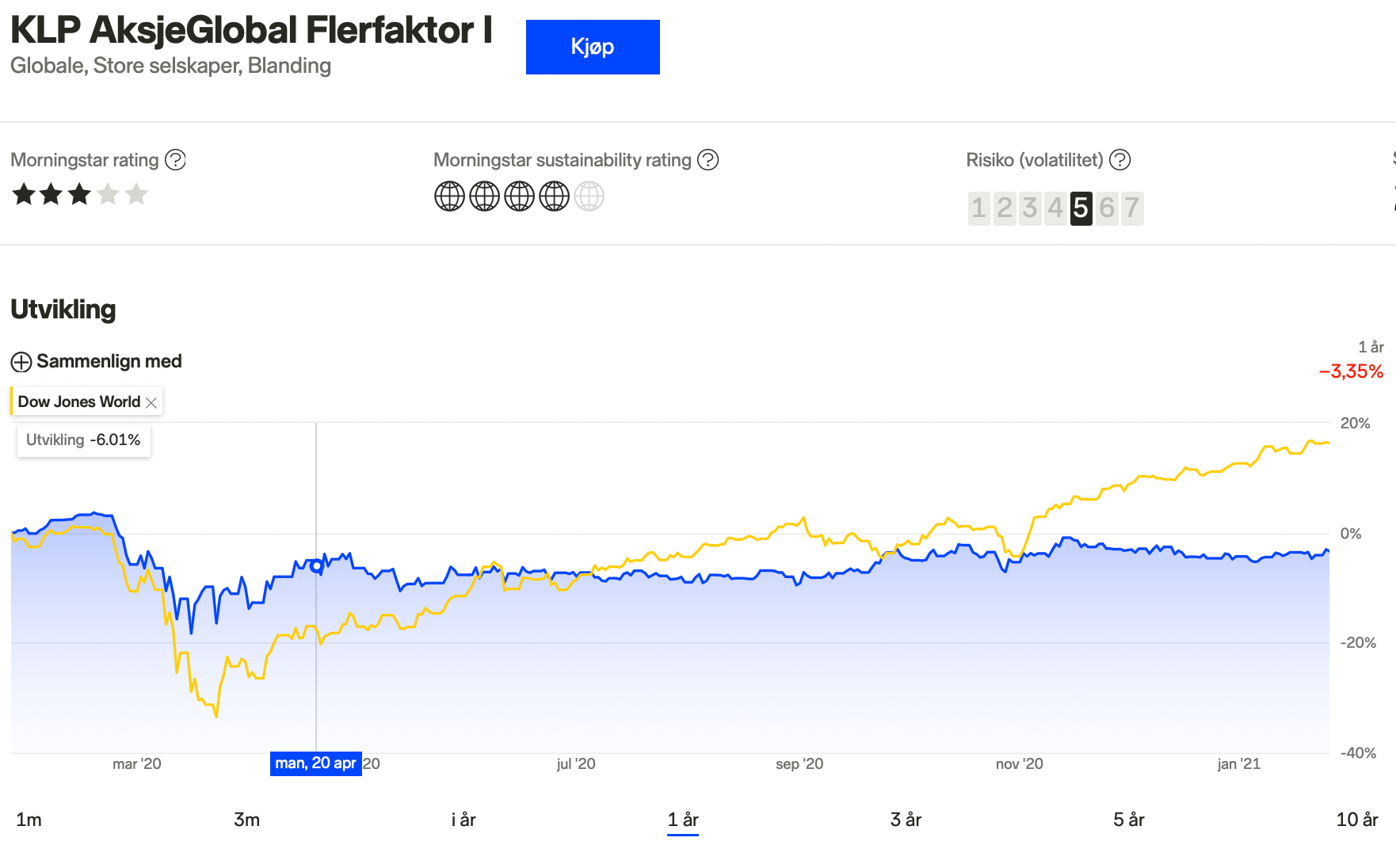

Sammenligner du den ETF'en med et fond som KLP Flerfaktor (tidligere KLP LavBeta) som også skal gi liten volatilitet ser du hvor dårlig fondet egentlig har gjort det.

Hvilken lærdom kan du få ut av katastrofefondene?

Jeg tror det er ganske enkelt: Du bør vite hva du investerer i.

Vær skeptisk til fond som er forvaltet av en datamaskin med en modell du ikke vet hvordan er skrudd sammen. Det som fungerte før fungerer ikke nødvendigvis til evig tid. Det er bare å se på hvordan det går hvis du shorter tilsynelatende døende selskap (som Gamestop).

Alle høyrentefond er ikke like. Det er åpenbart at investorer kjøper fond som har gitt historisk høy avkastning når du ser på månedsstatistikkene som Nordnet gir ut. Jager du avkastning i renter bør du ikke automatisk gå til fondet som har gitt høyest avkastning. Sjekk hvilke posisjoner fondet har. Det kan være at fondet tar altfor mye risiko og at det har gått bra en stund.

Ikke ha for mye av porteføljen din i et nisjefond innenfor én sektor.

Et fond med et navn som indikerer høyt utbytte og lav volatilitet er ikke en garanti for hverken utbytte eller lav volatilitet.

Logg inn for å kommentere