Nordnet Smarte Porteføljer har rundet ett år og det er på tide med et dypdykk. I dette innlegget får du 12 ting du må vurdere før du kjøper. Du får positive sider. Du får negative sider. Og du får vite om jeg anbefaler Nordnet Smarte Porteføljer eller ikke.

Nøkkelinformasjon om Nordnet Smarte Porteføljer

Fondene er klassifiserte som kombinasjonsfond (som maksimalt kan ha 80 prosent aksjer). Formålet med kombinasjonsfond er å ha lavere risiko enn aksjefond, men samtidig levere høyere avkastning enn rene rentefond.

Nordnet Smarte Porteføljer er delt i tre porteføljer.

- Nordnet Smart 5: Dette fondet har en lav risiko med et standardavvik på 5 noe som tilsvarer svingningene til et globalt kredittobligasjonsfond. Referanseindeks er 100 % Bloomberg Barclays US Aggregate Bond TR.

- Nordnet Smart 10: Dette fondet har middels risiko med et standardavvik på 10. Dette tilsvarer risikoen i et globalt kombinasjonsfond med 60 prosent aksjer og 40 prosent renter. Referanseindeks er 40 % Bloomberg Barclays US Aggregate Bond TR 60 % MSCI All Country World Index IMI.

- Nordnet Smart 15: Dette fondet har høy risiko med et standardavvik på 15. Dette tilsvarer risikoen i et globalt aksjefond. Referanseindeks er 100 % MSCI All Country World Index IMI.

Standardavvik er et begrep for å måle risiko. Standardavvik er hvor mye du kan forvente at et fond vil svinge. Et fond som har historisk årlig avkastning på 10 prosent og har et standardavvik på 15 prosent vil 68 prosent av tiden ha avkastning på minus fem prosent til pluss 25 prosent.

Siden porteføljene heter 5, 10 og 15 har de med andre ord en målsatt risiko, og målsatt risiko er en av tre egenskaper som Nordnet definerer for Nordnet Smarte Porteføljer.

Egenskapene til Nordnet Smarte Porteføljer

De tre egenskapene er.

- Ekstra god diversifisering

- Målsatt risiko

- Belåning for å balansere risikoen

1. Ekstra god diversifisering

Nordnet Smarte Porteføljer investerer i seks aktivaklasser.

- Aksjer

- Renter

- Kredittobligasjoner

- Råvarer

- Børsnotert eiendom

- Alternative risk premia (faktorstrategier)

I aksjer inngår tusenvis av aksjer fordelt på mange av de største indeksene i verden. Gitt 100 prosent aksjer ville vektingen vært 54 prosent i USA (fordelt på drøyt 46 prosent i S&P500, fem prosent i Nasdaq og knapt tre prosent i Russell 2000 (små selskaper).

Av andre aksjer finner du knapt 22 prosent i Europa der kun de 50 største selskapene i EU, Tyskland og Storbritannia inngår, drøyt 12 prosent i Japan, Korea og Hong Kong, og knapt 12 prosent i fremvoksende markeder.

Når det kommer til renter finner du statsobligasjoner i USA, Tyskland, Frankrike, Italia, Frankrike, Storbritannia, Japan og Australia. I tillegg noe i eurodollar og euribor som er europeiske renter og pengemarkedsinstrumenter i dollar.

Kredittobligasjoner er lån mot 200 europeiske selskaper og 225 amerikanske selskaper der cirka halvparten har lav kredittvurdering og andre halvparten har høy kredittvurdering.

Råvarer er fordelt olje og gass, metaller (gull, sølv, aluminium, kobber, sink og nikkel) og råvarer (hvete, mais, soyabønner, bomull, sukker, kaffe, kaka og buskap) med cirka en tredjedel hver.

Børsnotert eiendom er amerikanske eiendomsselskap og amerikanske inflasjonsbeskyttede statsobligasjoner.

Alternative risk premia er faktorinvesteringer i verdi, størrelse, momentum, volatilitet og kvalitet. Disse kan du lese mer om i Hva er faktorfond og fem ting du må vurdere før du kjøper, men det er viktig å påpeke at faktorinvesteringene i Nordnet Smarte Porteføljer ikke er et veddemål på at aksjemarkedet går opp eller ned, men at selve faktorene gir meravkastning sammenlignet med aksjemarkedet. Med andre ord kan faktorinvesteringene gi en positiv effekt selv om aksjemarkedet stuper.

Dette er voldsomt. Hvorfor kjøpe alt dette?

I korte trekk handler det om at når en aktivaklasse (som aksjer) går dårlig gjør en annen det bra (som renter). Resultatet er en portefølje som er diversifisert og som er designet for å både henge med på oppsiden i gode tider, men også beskytte deg i tilfelle børskrakket kommer.

Tankene stammer fra risikoparitetsfond som begynte med den legendariske amerikanske hedgefondforvalteren Ray Dalio. Hans “All Weather Portfolio” skal fungere under alle markedsforhold. Under inflasjon som deflasjon, og under økonomisk vekst som i resesjoner.

All Weather Portfolio består av 30 prosent aksjer, 40 prosent lange renter, 15 prosent korte renter, 7,5 prosent råvarer og 7,5 prosent gull. Allokeringen er bestemt av hvor mye hver aktivaklasse bidrar med av risiko.

2. Målsatt risiko

Hvor mye som investeres i de ulike aktivaklassene bestemmes av hvilken portefølje du investerer i.

| Smart 5 | Smart 10 | Smart 15 | |

|---|---|---|---|

| Aksjer | 25 % | 50 % | 70 % |

| Renter | 40 % | 20 % | 5 % |

| Kredittobligasjoner | 5 % | 5 % | 5 % |

| Råvarer | 5 % | 10 % | 10 % |

| Inflasjonsbestyttede (børsnotert eiendom) | 5 % | 5 % | 5 % |

| Alternative Risk Premia | 20 % | 10 % | 5 % |

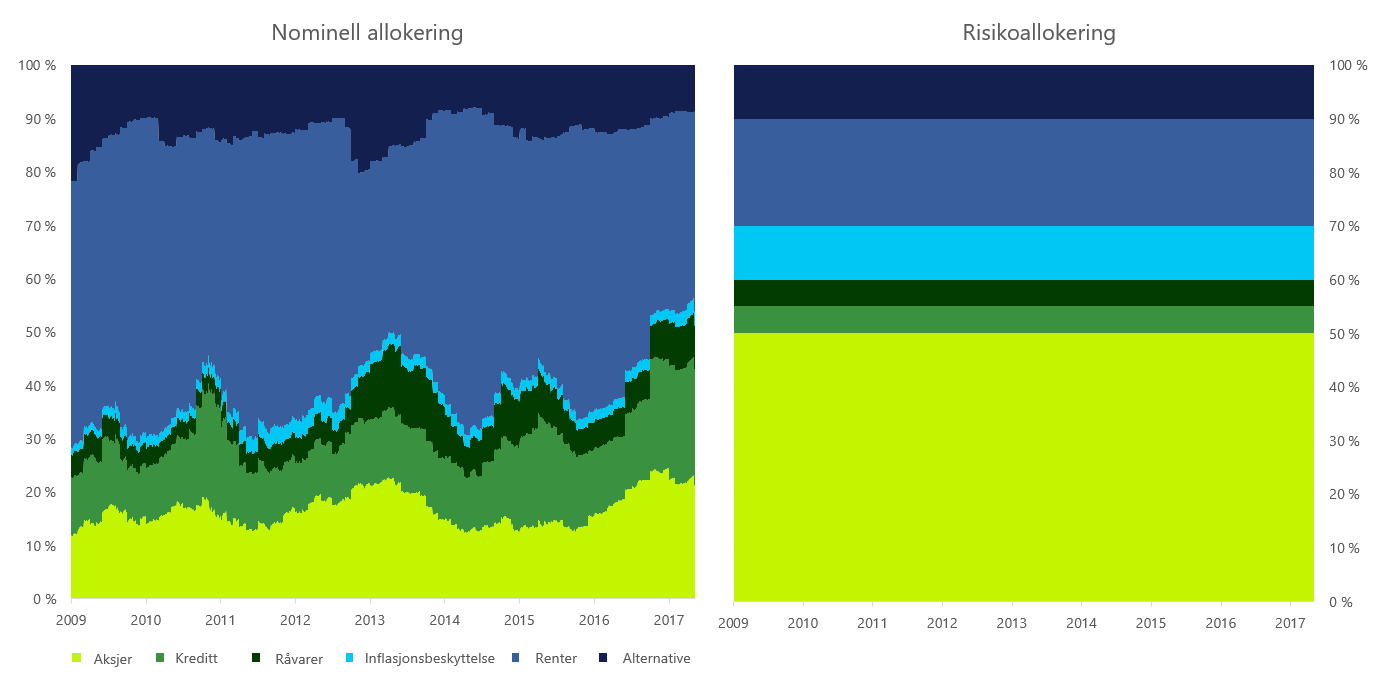

Dette er målsatt risiko noe som betyr at det er ikke gitt at Nordnet Smart 15 har 70 prosent allokert til aksjer. Faktisk har andelen svingt mellom 55 og 80 prosent det første året.

Det har vært et turbulent år i aksjemarkedet (spesielt mot slutten av 2018) og når det er stor usikkerhet (og store svingninger i aksjemarkedet) skrus aksjeandelen ned for å ta ned risikoen i porteføljen. Da skrus andre deler av porteføljen opp.

Peter Warren skrev et opplysende innlegg om dette på bloggen sin i 2015. Der skriver han om risikoparitet.

Risikoparitet vil si at kundene selv får bestemme hvilken risiko de ønsker i sine porteføljer. Dette defineres som årlig standardavvik. Eksempelvis vil en portefølje som har 16% årlig standardavvik svinge med 1% per dag i to av tre dager.

Begynner porteføljen å svinge mer, må forvalteren redusere (eksempelvis flytte penger fra aksjer til kontanter eller korte statspapirer).

Riskoparitet virker imidlertid begge veier. Dersom svingningene i porteføljen viser seg å være f.eks 8% annualisert, må risikoen opp. Til dette brukes gjerne belåning.

Aksjehandelen i Nordnet Smarte Porteføljer gjøres i derivater. Et derivat er et verdipapir der verdien avhenger av et annet verdipapir.

I og med at handelen skjer i derivater basert på regler som er forhåndsbestemt og utføres av datamaskiner går det raskt å skru opp og ned allokeringen (og risiko) i de ulike aktivaklassene.

Dette bildet illustrerer forskjellen mellom målsatt risiko og faktisk allokering. Risikoen skal være stabil. Bildet viser Nordnet Smart 10 der risikoallokeringen for aksjer er 50 prosent. Den faktiske allokeringen i porteføljene vil variere.

3. Belåning for å balansere risiko

Største posisjon i Nordnet Smart 15 er 20 prosent i svenske statsobligasjoner. Dette til tross for at renter er kun fem prosent av risikoen i porteføljen.

Det skyldes belåning (også kalt gearing).

Tradisjonelt har man sett på en portefølje som inneholder 60 prosent aksjer og 40 prosent renter som en balansert portefølje. Den totale risikoen i porteføljen kommer likevel 90 prosent fra aksjedelen. For å balansere risikoen er det to ting du kan gjøre.

- Ha lavere aksjeandel (som All Weather Portfolio).

- Belåne aktivaklasser med lav risiko.

En portefølje med 20 prosent aksjer og 80 renter vil være balansert, men forventet avkastning vil være så lav at det ikke vil være interessant.

Da kan det være bedre å belåne de delene av porteføljen med lav risiko for å balansere risikoen mot de delene av porteføljen med høy risiko (som aksjer).

Her er et eksempel på hvordan Nordnet Smart 10 faktisk ser ut.

| Aktivaklasse | Allokering | Risiko |

|---|---|---|

| Aksjer | 37 % | Høy |

| Råvarer | 17 % | Høy |

| Børsnotert eiendom | 6 % | Høy |

| Statsobligasjoner | 172 % | Lav |

| Faktorstrategier | 58 % | Lav |

| Kredittobligasjoner | 45 % | Lav |

Resultatet er en total eksponering på 335 prosent (noe som gir hele 235 prosent gearing).

12 ting du må vurdere før du kjøper Nordnet Smarte Porteføljer

Jeg har vært gjennom alle podcaster, bloggposter og whitepaper om Nordnet Smarte Porteføljer.

Jeg har snakket med Nordnet om fondet. Dette er 12 ting du må vurdere før du kjøper Nordnet Smarte Porteføljer.

1. Avkastningen så langt

Å se på avkastningen så langt er kanskje den mest objektive fasiten for hvordan fondet har levert.

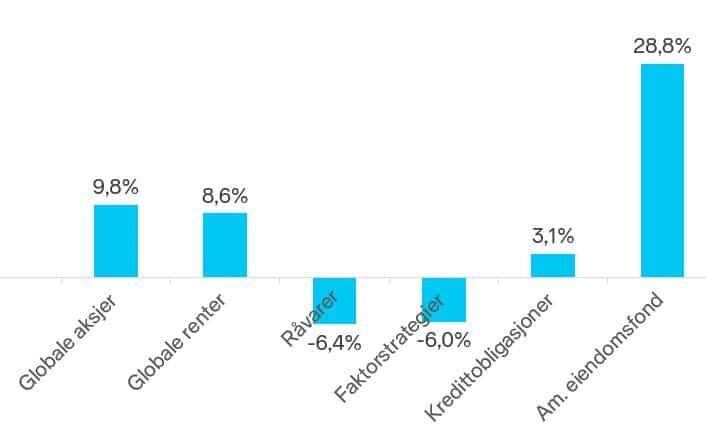

Det første året (frem til 22. oktober) ga følgende avkastning:

- Nordnet Smart 5: 8,30 prosent

- Nordnet Smart 10: 11,20 prosent

- Nordnet Smart 15: 15,60 prosent

Fordelt på aktivaklassene ser det sånn ut.

Det første jeg tenkte var at globale aksjer lå litt lavt (til tross for at det var valutasikret) så jeg måtte spørre Nordnet, og jeg fikk følgende svar via kapitalforvaltningsavdelingen i Stockholm.

9,8% avkastning gäller MSCI World Index Total Return USD (NDDUWI Index). Under samma period gjorde den icke valutasäkrade KLP AksjeGlobal 21,5% och den valutasäkrade KLP AksjeGlobal 8,9%. Den lilla differensen beror antagligen på att KLP gör viss negativ screening baserad på ESG— KAPITALFORVALTNINGEN TIL NORDNET I STOCKHOLM

Nordnet har selv lagt ut en god beskrivelse av avkastningen så langt i innlegget Nordnet Smarte Porteføljer 1 år!.

Å se avkastningen over ett år gir ikke noe godt inntrykk av hvordan Nordnet Smarte Porteføljer fungerer i ulike markedsforhold. Derfor har jeg valgt å se på kvartal for kvartal det siste året.

En utfordring med Nordnet Smarte Porteføljer er å finne noe å sammenligne med. Jeg har sett nærmere på Nordnet Smart 15, men jeg har tatt med KLP AksjeGlobal IV som en sammenligning. Det er for å få en indikasjon på hvordan Nordnet Smart 15 gjør det i både oppgang og nedgang sammenlignet med et globalt indeksfond.

De kan ikke sammenlignes en til en, men når mesteparten av min portefølje er globale indeksfond er det naturlig for meg å sammenligne Nordnet Smarte Porteføljer med et globalt indeksfond.

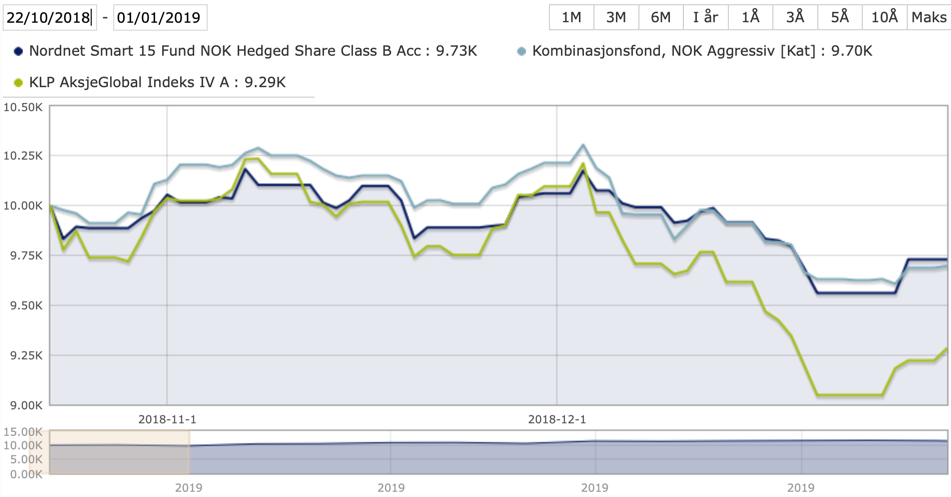

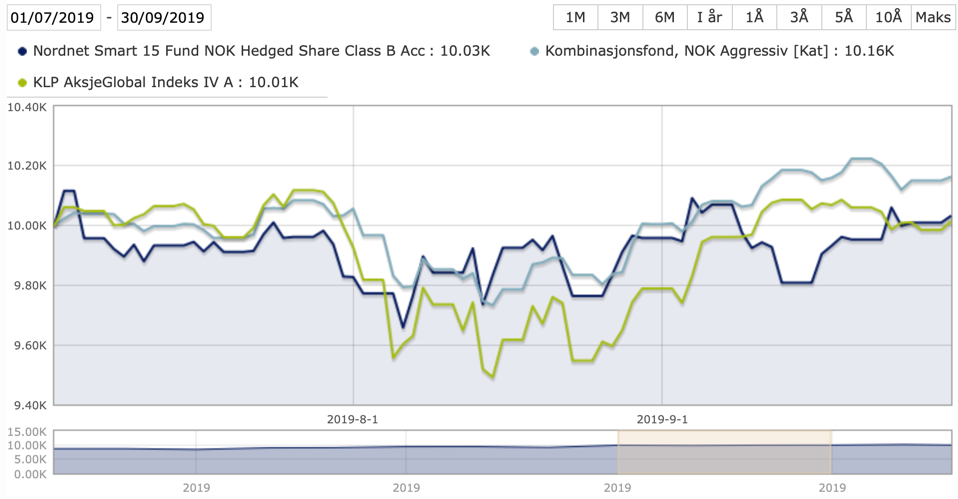

Fjerde kvartal 2018

Nordnet Smarte Porteføljer ble lansert 22. oktober 2018. Det var rett før aksjemarkedet falt over ti prosent, og derfor kan kvartalet fungere som en pekepinn på hvordan Nordnet Smarte Porteføljer virker i nedgangstider.

Nordnet Smart 15 leverte betraktelig bedre enn aksjemarkedet og omtrent på linje med aggressive kombinasjonsfond.

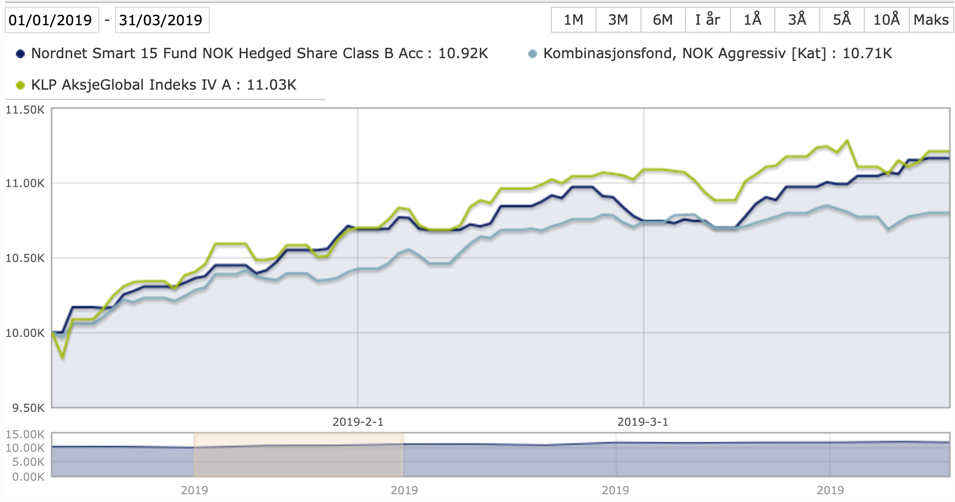

Første kvartal 2019

Hvis fjerde kvartal 2018 viste at Nordnet Smart 15 fungerer i tider der aksjemarkedet gjør det dårlig var første kvartal et bevis på at Nordnet Smarte Porteføljer henger med når aksjemarkedet går oppover. Aksjemarkedet tok igjen det tapte fra kvartalet før og Nordnet Smart 15 leverte omtrent som et globalt indeksfond.

Andre kvartal 2019

Tredje kvartal 2019

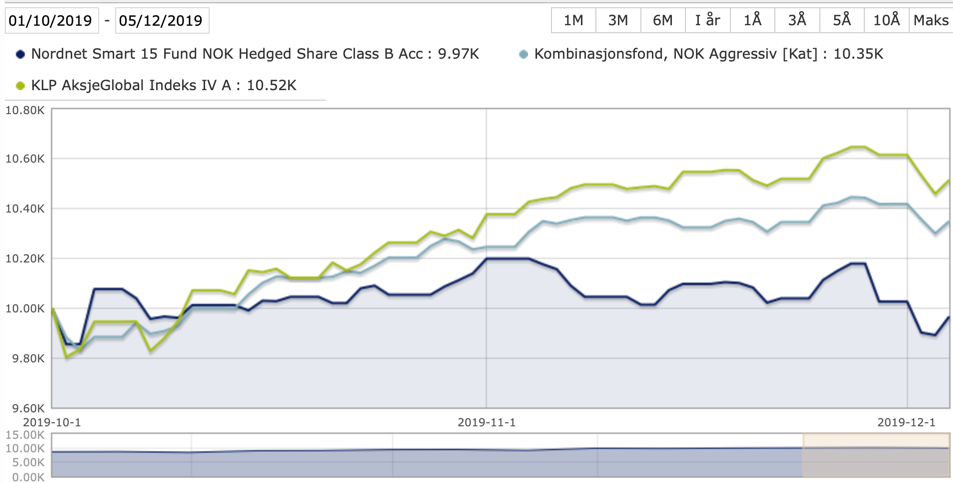

Fjerde kvartal 2019

Jeg la ved andre og tredje kvartal for å komplementtere. Frem til oktober lå Nordnet Smart 15 veldig godt an, men de siste månedene har porteføljen hengt veldig etter både aksjemarkedet og kombinasjonsfond på grunn av rentemarkedet.

For meg virker Nordnet Smarte Porteføljer som et veddemål på renter.

2. Nordnet Smarte Porteføljer er et veddemål på renter

En god del av avkastningen til Nordnet Smarte Porteføljer det første året har kommet fra renter. Det er lønnsomt å belåne renter når rentene faller.

I et innlegg på Shareville i august forklarte spareøkonom Bjørn Erik Sættem hvordan Nordnet Smarte Porteføljer kan øke avkastningen ved å belåne rentedelen.

Svaret er at fondet låner med kort rentebinding og investerer i papirer med lang rentebinding. Når rentekurven er stigende, altså at lange renter er høyere enn korte, vil dette normalt øke avkastningen (og risikoen). Når rentekurven har invertert i flere land, altså at korte renter er høyere enn de lange, er ikke en slik strategi lønnsom i akkurat disse markedene, siden vi ikke får en positiv carry på vår gearing. Men perioden med invertert rentekurve pleier ikke vare lenge.— BJØRN ERIK SÆTTEM, SPAREØKONOM I NORDNET

Det som slo meg i det innlegget var at 30 prosent av Bloomberg Barclays Global Aggregate Bond Index gir negativ avkastning for øyeblikket. Ja, mesteparten gir fremdeles positiv avkastning, men hva skjer med Nordnet Smarte Porteføljer hvis negativ rente blir normalen?

Det har jeg ikke forutsetning for å mene noe om, men de siste månedene har det ikke gått så bra for Nordnet Smarte Porteføljer på grunn av rentene. Fra månedsrapporten i oktober.

De siste to-tre månedene har alle de tre Smartfondene gjort det svakt. Smart 15 er per 25.11.19 det dårligste fondet målt etter avkastning siste 3 måneder i Morningstars kategori «Kombinasjonsfond NOK Aggressiv». Hovedårsaken er at den gearede rentedelen i Smartfondene har gitt betydelig negativ avkastning i september og oktober, og nøytralisert den positive avkastningen fra aksjedelen.— BJØRN ERIK SÆTTEM, SPAREØKONOM I NORDNET

Det vi vet er at Nordnet Smarte Porteføljer ikke fungerer godt når rentekurven er invertert. Det betyr at korte renter (f.eks to år) gir høyere avkastning enn lange renter (f.eks ti år). Det er fordi Nordnet investerer i lange renter og belåner korte renter.

Hvis de korte rentene er høyere enn de lange vil da fondet tape fordi de låner til høyere rente enn de investerer.

For spesielt interesserte skrev investeringsøkonom Mads Johannesen i Nordnet innlegget Hva betyr invertert rentekurve og hva gjør det med dine sparepenger .

I tillegg kan du lese: The inverted yield curve explained and what it means for your money. Her står det at inverterte renter har kommet før hver eneste resesjon. Det er ikke en perfekt indikator på et kommende fall, men at det er grunn til å være forsiktig.

3. Nordnet Smarte Porteføljer beskattes som renter

Aksjedelen til Nordnet Smarte Porteføljer er i derivater.

Med andre ord kjøper ikke Nordnet Smarte Porteføljer selve aksjene. Det gjør det mulig å raskt vekte seg opp og ned i aksjer for å følge volatiliteten i markedet.

Det viktige for deg er at Skatteetaten betrakter derivater som andre verdipapirer enn aksjer noe som gjør at du skatter 22 prosent av gevinsten i Nordnet Smarte Porteføljer mot 31,68 prosent for aksjegevinster.

Investerer du 100.000 kroner sitter du igjen med etter skatt omtrent det samme med 17,5 prosent avkastning i Nordnet Smarte Porteføljer som du gjør med 20 prosent avkastning i et vanlig aksjefond.

4. Nordnet Smarte Porteføljer er designet for å gi beskyttelse på nedsiden

Det jeg sitter igjen med etter å ha lest og hørt om Nordnet Smarte Porteføljer er at det skal fungere i gode tider som i dårlige tider.

Beskyttelsen vi er ute gjelder spesielt i tider der aksjemarkedet går ned. Vi tenker tilbake til finanskrisen eller andre børskriser der aksjemarkedet halverte seg.

For mange er frykten for et børskrakk så stor at de lar være å investere og heller lar pengene ligge på bankkonto.

Det er en tabbe siden aksjemarkedet over tid vil gi deg høyere avkastning selv om du kun investerer på toppene.

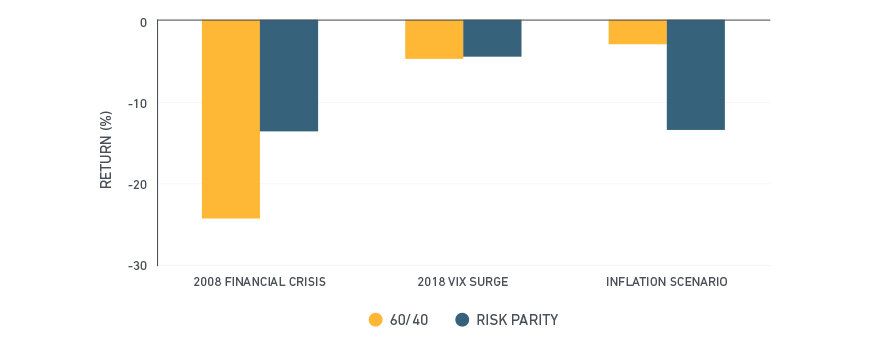

Hvordan vil risikoparitetsfond klare seg i en periode der aksjemarkedet går nedover? MSCI har i en analyse stresstestet risikoparitetsfond og sammenlignet det med den gamle normalen for en balansert portefølje: 60 prosent aksjer og 40 prosent renter.

Analysen viser at risikoparitetsfond ville gjort det betraktelig bedre i finanskrisen.

Men i tider med inflasjon ser det dårligere ut for risikoparitetsfond.

For å beskytte mot inflasjon har Nordnet Smarte Porteføljer eksponering mot amerikanske eiendomsselskap og amerikanske inflasjonsbeskyttende statsobligasjoner.

Om det slår ut forskjellig fra MSCIs analyse vet ikke jeg.

5. Du får ikke kjøpt Nordnet Smarte Porteføljer på aksjesparekonto

Du kan ikke kjøpe Nordnet Smarte Porteføljer på aksjesparekonto siden det er klassifisert som et kombinasjonsfond.

Hos Nordnet anbefales det derfor å kjøpe fondet på en Investeringskonto Zero.

Du får heller ikke skjermingsfradrag, men det er ikke så viktig når du sparer såpass mye i skatt av at det beskattes som renter.

6. Nordnet Smarte Porteføljer er ikke gratis

Nordnet Smarte Porteføljer har en årlig avgift på mellom 0,79 prosent og 0,99 prosent. Forvaltningen gjør JP Morgan.

Av den årlige avgiften får Nordnet en returprovisjon på mellom 0,62 prosent og 0,82 prosent.

Det sies at det er billig basert på hva du får (sammenlignet med andre risikoparitetsfond og hedgefond).

Det er mulig. Det er likevel betraktelig dyrere enn alternative investeringer som indeksfond.

Basert på det jeg leser og hører er alt regelstyrt. Jobben er gjort på forhånd av JP Morgan og Nordnet. Det er datamaskiner som står for forvaltningen.

Med tre milliarder i forvaltning tjener Nordnet godt over 20 millioner kroner i året i returprovisjon.

Det er lukrativt.

Da er det klart at produktet pushes til kundene. Det er noe å ha i minne selv om jeg ikke mistenker Nordnet for å pushe et dårlig produkt på kundene sine.

7. Nordnet Smarte Porteføljer er valutasikret

En del av grunnen til at Nordnet Smarte Porteføljer tilsynelatende har underprestert er valutasikring. Uten valutasikring ville avkastningen til Nordnet Smart 15 vært rundt ti prosent høyere.

Med andre ord har Nordnet Smarte Porteføljer kjent litt på ulempene ved å være valutasikret, men samtidig er det da en betydelig oppside hvis kronen skulle styrke seg igjen.

8. Nordnet Smarte Porteføljer passer ikke hvis du er opptatt av bærekraft

Nordnet Smarte Porteføljer er ikke en portefølje for deg hvis du er opptatt av å investere i bærekraftige fond.

Du investerer ikke direkte i verdipapirer. Du investerer i derivater som er avhengig av andre verdipapirer.

De underliggende verdipapirene er indekser som ikke omfattes av de etiske og bærekraftige reglene til for eksempel KLP eller Storebrand.

9. Det er ingenting å sammenligne med

Det er vanskelig å analysere Nordnet Smarte Porteføljer siden det ikke er noe å sammenligne med. Referanseindeksene er ikke verdt noe i min bok siden fondene måles mot tradisjonelle kombinasjonsfond.

10. Kjøper Nordnets ansatte Nordnet Smarte porteføljer?

Syretesten for om Nordnet Smarte Porteføljer er et godt produkt kan være om ansatte i Nordnet kjøper fondet selv.

Gjennom Shareville er det mulig å finne ut av det. Såvidt jeg har funnet har ingen av svenskene som er ansatte i Nordnet med åpen portefølje på Shareville kjøpt Nordnet Smarte Porteføljer (eller den svenske ekvivalenten).

Når det kommer til Norge ser det slik ut:

- Norgessjefen Anders Skar: Har fem prosent av porteføljen i Smart 10.

- Spareøkonom Bjørn Erik Sættem: Har 54 prosent av pensjonsporteføljen i Smart 15.

- Investeringsøkonom Mads Johanessen: Eier ingenting (det er også forventet da strategien hans er på enkeltaksjer).

- Porteføljen til Nordnet Norge: Eier ingenting, men det forteller kanskje heller ikke så mye da den benyttes i forbindelse med opplæring).

11. Du får månedsrapporter, men de er for dårlige

Jeg er ikke fornøyd med månedsrapportene som kommer ut. Det er mulig jeg er kritisk og bør være fornøyd med at det kommer månedsrapporter i det hele tatt.

Jeg mener at månedsrapportene er ujevne og bidrar ikke til at kundene skal forstå produktet bedre. Det er en liten markedskommentar i tillegg til avkastning per aktivaklasse.

Ikke i en eneste månedsrapport har det stått hva den nominelle allokeringen er for aksjer. Nominell aksjeandel har svingt mellom 55 og 80 prosent det første året. Det er relevant informasjon det.

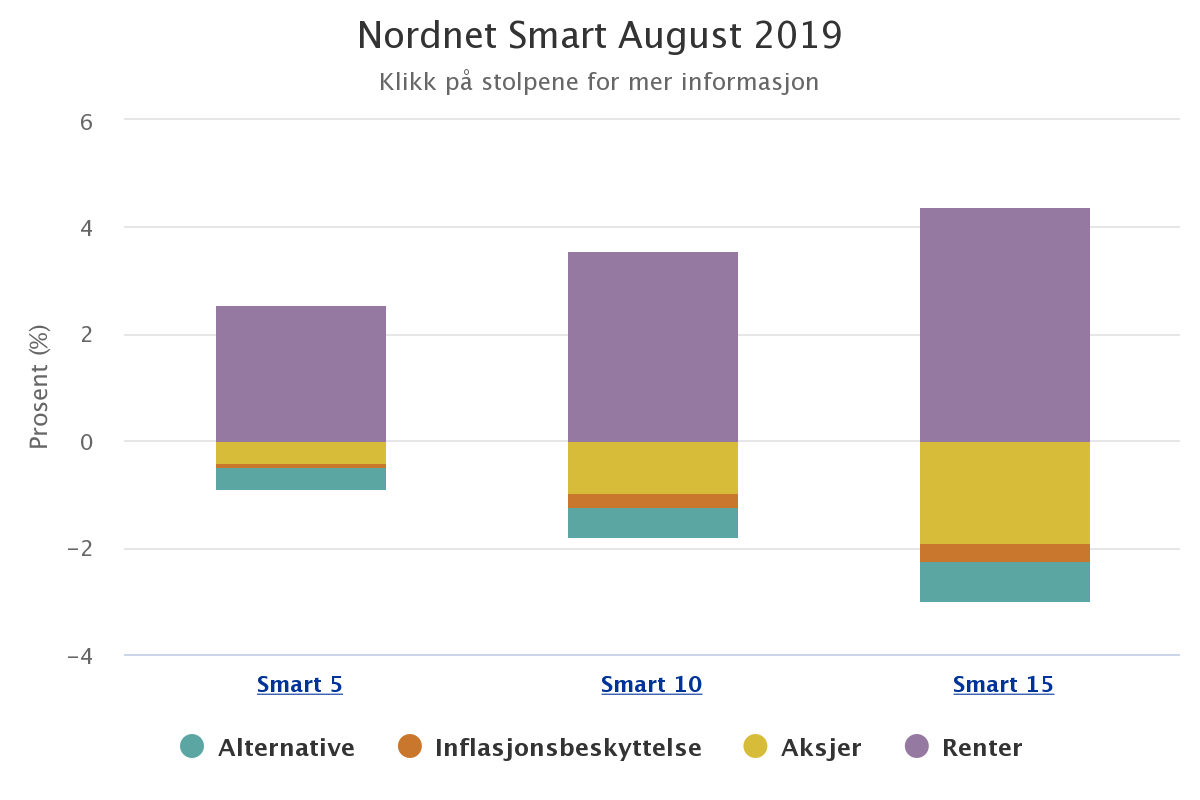

I tillegg er det litt variabelt hvor mye informasjon som legges inn. I august ble denne flotten grafen lagt ved.

I september er ikke den inkludert.

I tillegg kommer månedsrapportene ut til vidt forskjellig tidspunkt hver måned. Noen ganger kommer de ikke ut før 28. i måneden etter. I juli kom den ut den 9. i måneden.

En av tingene jeg ønsker å bli bedre på når det kommer til bloggen er at du skal vite nøyaktig når du kan forvente et nytt innlegg av meg. Det handler om konsistens. Noen ganger kommer det annenhver uke. Andre ganger kommer det hver fjerde uke.

Gode nyhetsbrev kommer til samme tid hver uke. Det bygger tillit. Gode månedsrapporter bør komme til samme tid hver måned og inkluderer den samme informasjonen. Min unnskyldning for manglende konsistens er at livet skjer. Barn, jobb, familie og plikter tar presedens foran bloggen.

Her bør det være lov å håpe på bedring.

12. Du må bli Nordnet-kunde

For å kjøpe Nordnet Smarte Porteføljer må du bli Nordnet-kunde.

Hvis du har lært noe av dette innlegget, synes Nordnet Smarte Porteføljer virker spennende og ønsker å støtte bloggen hadde det vært fint om du hadde blitt kunde gjennom min link.

Bli Nordnet-kunde og støtt bloggen (annonselenke)

Min subjektive vurdering av Nordnet Smarte Porteføljer

Her er punktet i innlegget der jeg ønsker å gi deg et fornuftig svar på om jeg kan anbefale Nordnet Smarte Porteføljer til deg eller ikke.

Svaret er at jeg kan ikke anbefale hverken det ene eller det andre for deg.

Jeg synes ett år er alt for lite for å kunne vurdere om Nordnet Smarte Porteføljer er et veldig godt produkt.

Min indre skeptiker sier at jeg ikke kan se hvordan jeg skal få beskyttelse på nedsiden, beskyttelse mot alle markedsforhold og samtidig få med meg oppturen.

2019 har heller ikke vært et normalt år. Aksjer, renter og gull har steget mye. Det har kun skjedd én gang siden 1930, i 1986. I 2018 falt alle tre. Det har aldri skjedd siden 1930.

Det betyr at diversifisering fungerer. Det kan også bety at resultatene så langt for Nordnet Smarte Porteføljer ikke er så mye å bli klok på.

Jeg tror det først er under et skikkelig krakk at vi får se om Nordnet Smarte Porteføljer er verdt det eller ikke.

Hvordan jeg vurderer å inkludere Nordnet Smarte Porteføljer i min fondsportefølje

Det er godt mulig jeg kommer til å kjøpe Nordnet Smarte Porteføljer.

Joshua Brown i The Reformed Broker skrev i How I invest my own money:

My asset allocation and outside bets make sense only for me, just like your portfolio ought to make sense only for you. There is no such thing as a one-size-fits-all portfolio.

— JOSHUA BROWN, THE REFORMED BROKER

Det har jeg referert til tidligere og det gjelder fremdeles. Med andre ord, ta det som følger med en klype salt.

Jeg blir giret når jeg setter meg inn i ting. Jeg syntes faktorstrategier var en god ting da jeg leste meg opp på faktorfond. Avkastningsmessig har det vært en bom.

Jeg mente ESG-fond virket logisk da jeg leste meg opp på bærekraft. Det har vist seg å være bra veddemål.

Jeg syntes likestilling virket som en kjempegod idé. Der har jeg ikke funnet noe jeg ønsker å investere i ennå.

Jeg synes Nordnet Smarte Porteføljer er spennende.

Både på grunn av diversifiseringen og hvordan Nordnet Smarte Porteføljer kan passe inn i min nåværende portefølje.

Her har jeg faktorfond med Storebrand Global Multifactor. Det koster nesten like mye som Nordnet Smarte Porteføljer og har underprestert i relativt lang tid.

I tillegg har jeg KLP Flerfaktor som er tidligere KLP LavBeta med store, solide selskaper. Det er nå et flerfaktorfond som jeg har tatt inn i tilfelle markedet skulle gå nedover.

Nordnet Smarte Porteføljer kan dekke faktorstrategien min.

Foruten at faktorstrategiene til Nordnet Smarte Porteføljer kan være en grunn til å erstatte fondene over ser jeg tre grunner til å kjøpe Nordnet Smarte Porteføljer.

For å begrense nedsiden i porteføljen min: Det åpenbare formålet for Nordnet Smarte Porteføljer er å få fordelen av å være investert i markedet, men samtidig ha beskyttelse på nedsiden. Da vil jeg erstatte defensive fond som KLP Flerfaktor med Nordnet Smart 15.

Valutasikring: Jeg har fått mange spørsmål om valutasikring i løpet av årene med bloggen. Jevnlig svarer jeg at jeg ikke har tro på valutasikring i det lange løp og derfor betaler jeg heller ikke ekstra for den forsikringen det er å være valutasikret.

Jeg har ingen formening om krona er sterk eller svak. At den er historisk svak betyr ikke at den ikke kan bli svakere. En aksje som faller 80 prosent kan fremdeles falle 80 prosent til.

Men jo lavere den blir desto mer fristende er det å kjøpe litt valutasikrede fond. Nordnet Smarte Porteføljer blir derfor for meg også et veddemål på den norske kronen.

For å ta vare på penger med kortere tidshorisont: Dette er penger jeg normalt sett hadde satt på en bankkonto, men samtidig kan ta noe risiko med.

Vanlige rentefond appellerer ikke. Høyrentekonto gir for dårlig rente. Nordnet Smart 5 virker gunstig til formålet.

Til slutt

Takk til Bjørn Erik Sættem, spareøkonom i Nordnet, som hjalp meg å kvalitetssikre faktaopplysningene.

For å kjøpe Nordnet Smarte Porteføljer må du bli Nordnet-kunde. Bli Nordnet-kunde og støtt bloggen (annonselenke)

Logg inn for å kommentere