Hva er den optimale måten å spare til barn på? Jeg viser deg hva historikken sier om hvordan du bør spare til barn i alt mellom to til 20 års tidshorisont, og om du skal spare i eget eller barnets navn.

Men skal du i det hele tatt spare til barn?

Skal du i det hele tatt spare til barn?

Mange på forum og i kommentarfelt blir indignerte over artikler om hvor mye enkelte sparer. Det gjelder også sparing til barn.

Ikke alle har penger å spare til barn. Ikke alle kan sette av barnetrygden i aksjefond i 18 år. Og det er helt greit. Barnetrygden skal i utgangspunktet dekke utgifter som følger med det å ha barn.

Det er det viktigste.

Før du sparer til barn bør du sørge for at din egen økonomi har rom for å håndtere sparingen. Forbrukslån og kredittkort må nedbetales. En bufferkonto må på plass for å dekke uventede utgifter.

Deretter kan du tenke på andre lån. Det kan gi mer mening å betale ned både billånet og boliglån før du investerer i noe som helst. Hvis du har gjeld opp til pipa, eller ihvertfall høy belåningsgrad, bør ikke sparing til barn være det du prioriterer.

Men la oss si at du har en romslig nok økonomi. Du ønsker å sikre fremtiden. Fremtiden til barnet ditt.

Har du forsikring?

Jeg mener du bør sørge for å ha forsikringene på plass før du sparer til barna. Og da tenker jeg ikke på barneforsikring. Jeg ser på det som en vurderingssak. Ikke en nødvendighet.

Les mer barneforsikring: Den beste barneforsikringen og seks grunner til å ikke ha barneforsikring

Jeg mener du bør forsikre egen inntekt med uføre- og dødsforsikring først.

Å miste inntekten til en forelder vil ha dramatisk større konsekvens for barna enn de hundrelappene som blir spart hver måned.

Med andre ord mener jeg sparing til barn kommer i siste rekke. Når du har penger til overs.

Sparing til barn er en luksus. Det bør gjenspeiles i hvordan du sparer.

Hva kan du spare til barn i?

To spareformer dominerer. Sparekonto og aksjefond. I tillegg har du bankenes egne produkter som BSU for barn. Nedbetaling av egen bolig og egen gjeld kan også sees på som en form for sparing til barn.

Men hva er de generelle anbefalingene?

Google er din venn. Normalt sett. Førstesiden på Google på “spare til barn” har en del interessante råd.

Av de første ni treffene er fem innen finans. Det som anbefales er det bankene vil selge. Som forventet.

De fire siste er artikler i nettaviser. En fra Plusstid (Orklas program for barnefamilier) der rådet er aksjefond for lang tidshorisont og sparekonto for kort tidshorisont.

Flott. Men hvis jeg var usikker ville jeg sannsynligvis peilet meg inn på kjente nyhetssteder som Aftenposten, Dagbladet og Dinside.

De har de tre siste artiklene på topp på Google og der er det noen interessante råd.

Aftenposten med Slik sparer du smartest til barna serverer denne.

Hvis du har små barn og stram økonomi, kan det vært lurt med formålssparing i banken. Da kan du sette inn et månedlig beløp på en innskuddskonto til for eksempel konfirmasjon, bunad eller sertifikat, og så har du pengene tilgjengelig når disse utgiftene dukker opp— MAREN STANGELAND OFTEDAL, PRODUKTEIER SPARING I SR-BANK

Jeg oversetter dette til at hvis du har dårlig økonomi bør du passe på å spare penger i en spareform som taper seg i verdi slik at du får enda mindre penger.

Men dersom du har en mer romslig økonomi og er villig til å ta risiko med pengene du sparer til barna, anbefaler hun aksje og/eller fondsparing.

— MAREN STANGELAND OFTEDAL, PRODUKTEIER SPARING I SR-BANK

Først når du har penger og risikovilje kan du sette penger i aksjefond.

Ok. Mer om det senere.

Neste er Dinside med Foreldre trenger ikke å spare til barna. Der er debatten om det i det hele tatt er meningen at man skal spare til barn.

Jeg anbefaler aldri foreldre å spare til barna, ingen foreldre har plikt å spare til sine barn. Når forbrukerøkonomer tilknyttet banker anbefaler å spare til barna sine, så er det fordi de selger en tjeneste.

— AGNES BERGO, ØKONOMIRÅDGIVER

Interessant i seg selv, men neppe det du vil lese når du først er interessert i å spare til barn.

Sjefsøkonomen i Norsk Familieøkonomi er uenig og anbefaler aktiv månedlig sparing, men mener barneforsikring er viktigere. Han kommer med et viktig poeng:

Formålet bestemmer tidshorisonten som igjen bestemmer spareform. Det er forskjell på om man skal spare til moped og barnet er 14 år, eller om man skal spare til bolig og barnet er 2 år.— REID KROHN-PETTERSEN, SJEFSØKONOM VED NORSK FAMILIEØKONOMI

Den siste er i Dagbladet. Elin Reitan var forbrukerøkonom i Nordea da hun skrev kommentaren Alt du må vite om sparing til barna. Hun skriver følgende om hvilken spareform som bør velges.

Som nevnt kan du med fordel plassere barnas langsiktige sparemidler i fond eller aksjer, da disse spareformene har potensiale til å oppnå høyere avkastning enn sparing på en vanlig bankkonto. Sparer du til barna i et aksjefond er minst 80 prosent av sparekapitalen plassert i aksjer. I et kombinasjonsfond kan aksjeandelen være mindre. Er du risikoavers kan du naturligvis gjerne spare på en vanlig bankkonto— ELIN REITAN, TIDLIGERE FORBRUKERØKONOM I NORDEA

En forbrukerøkonom som sier “er du risikoavers kan du naturligvis gjerne spare på en vanlig bankkonto” er mer opptatt av å dekke alle sider ved barnesparing enn å veilede leseren til å ta fornuftige valg.

Fellesnevneren for alle artiklene er at de setter alle muligheter for sparing opp mot hverandre som om at de er likeverdige og at det er leseren selv som bør finne ut hva som er riktig.

Hvis du virkelig ikke vet hva du skal gjøre og trenger råd hjelper ikke dette noe.

Det irriterer meg.

I tillegg har jeg vært innom nettsider som retter seg mot småbarnsforeldre og kanskje spesielt mødre.

I Sparing til barn på Babyverden står det følgende:

Ønsker du å gardere deg mot tap, bør du sette pengene i banken.

— BABYVERDEN.NO

En kjapp titt på forumer som Kvinneguiden viser også at de fleste sparer på sparekonto.

Konklusjonen min er at populære artikler er altfor nøytrale. De vekter risikoavershet likt med forventet avkastning. Resultatet er at mange sparer feil til barn.

Rådene bør handle om tid ikke om følelsesbasert risiko.

Spare til barn i aksjefond eller på sparekonto?

Det skinner nok gjennom at jeg mener aksjefond er den foretrukne spareformen.

Og for å vise hvorfor er det på tide med litt fakta i all synsingen.

Jeg har hentet avkastning fra MSCI World (indeksen de fleste globale indeksfond følger) og norske innskuddsrenter med 40 års historikk (det var så langt tilbake SSB hadde innskuddsrenter fra norske banker).

Jeg har deretter sammenlignet avkastningen i MSCI World mot norske bankrenter i rullerende perioder på tre, fem, ti og 20 år for å vise hva det mest fornuftige alternativet er for sparing til barn med ulik tidshorisont.

Summen jeg har lagt til grunn er 12.000 kroner sparing hvert år som tilsvarer barnetrygden.

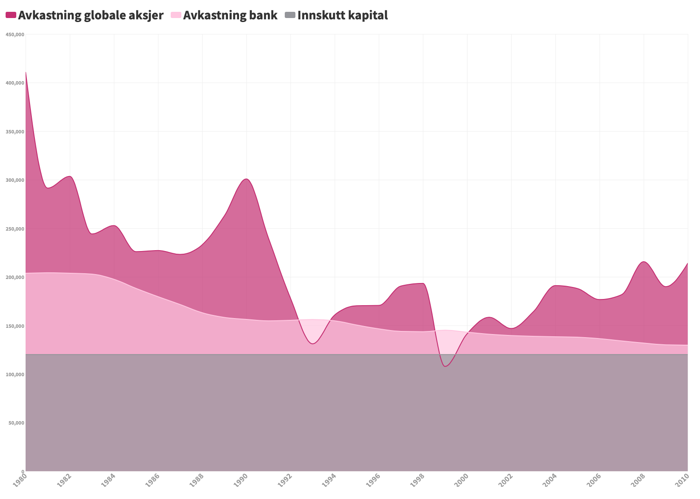

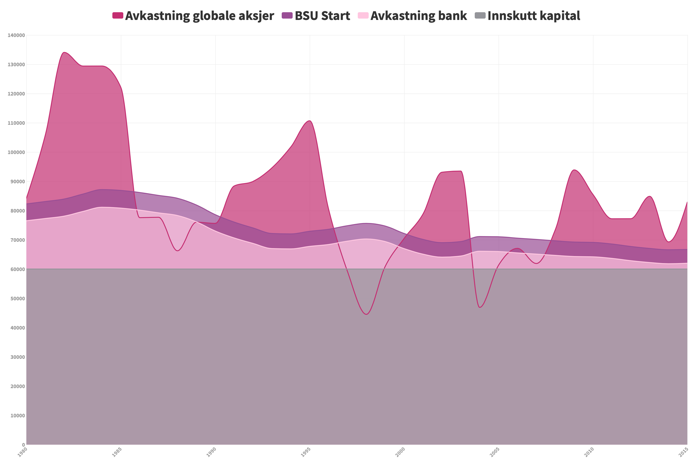

Spare til barn med 20 års tidshorisont

Her kommer det en del grafer og jeg har gjort noen forutsetninger:

Forutsetninger:

- Jeg har ikke tatt med kostnad for fond.

- Jeg har ikke tatt med skatt på renteinntekter.

- Jeg har kun tatt med årlige tall. Månedlige innskudd ville muligens gitt noe forskjell.

For å forklare grafen litt. Dette er 40 års historikk, men det er rullerende 20-årsperioder. Avkastningen på 1980 viser hva du ville hatt igjen for 12.000 kroner i årlig sparing fra 1980 til 1999.

Grafen stopper på 2000 og den viser perioden fra 2000 til 2019.

Én av 20 perioder er i minus. 1989 til 2008. Det er kanskje er naturlig siden MSCI World falt over 40 prosent i 2008. Kriser som 2008 skjer. I løpet perioden mellom 1980 til 2019 har det vært mange tunge fall på børsen. Alt fra 40 prosent på ett år til 20 prosent på én dag (Black Monday, 19. oktober 1987). Men aksjemarkedet kommer alltid tilbake.

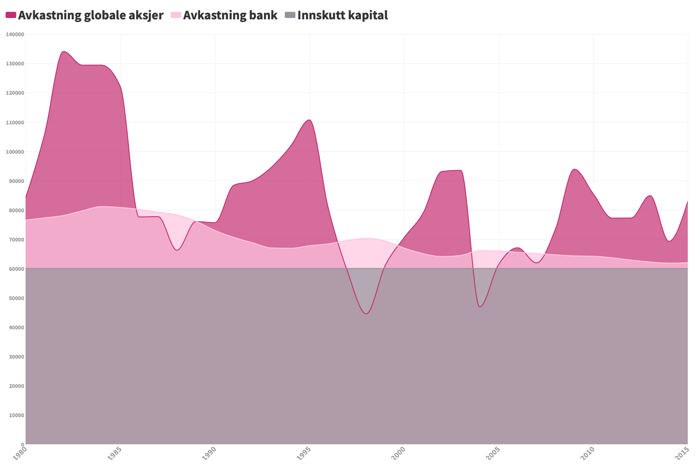

Spare til barn med ti års tidshorisont

For tiårsperioder er det to av 30 perioder der bank slo aksjefond. Hvis du begynte å spare i 1993 og måtte selge i 2002 traff du dotcom-boblen. MSCI World falt 13 prosent i 2000, 16,5 prosent i 2001 og 20 prosent i 2002. For tiårsperioder var 2008 naturligvis et dårlig år å selge på.

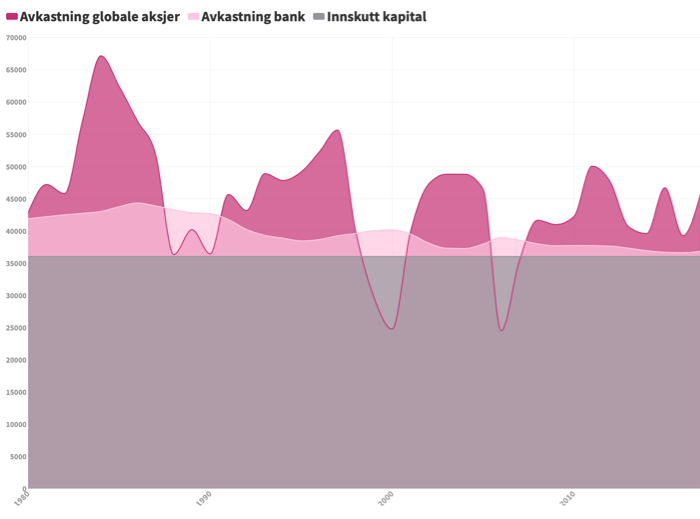

Spare til barn med fem års tidshorisont

For femårsperioder ser det litt verre ut. I åtte av 35 perioder vinner bank og i tre av periodene taper du også sammenlignet med innskutt kapital.

Spare til barn med tre års tidshorisont

Det som er interessant for treårsperioder er at det er færre dårlige perioder enn femårsperioder. I sju av 35 vinner bank.

Oppsummering sparing til barn

Jeg sparer til barna i globale indeksfond. Basert på historikk er matematikken enkel. På 20 års tidshorisont er det idiotisk å spare i noe annet enn aksjefond.

Det gjelder også med ti års tidshorisont.

På fem års tidshorisont blir det litt verre. Men likevel er aksjessparing attraktivt.

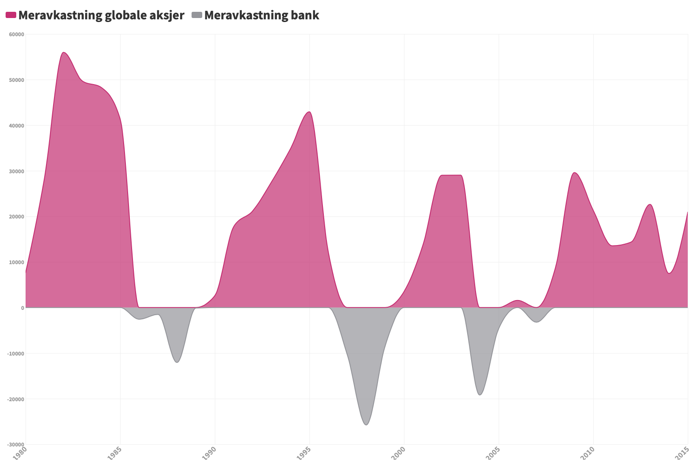

Ikke bare er det lite sannsynlig at du taper penger. Gevinstene når det går bra er også utrolig mye større enn det tapene er når det går dårlig.

Bare se på dette.

Risikoen er verdt å ta. Spesielt når du tenker på at å spare til barn er luksus.

Du sparer til barn når alt det andre er ordnet. Egen sparing. Egen buffer. Gjeld. Utgifter. Du har kontroll på økonomien. Det er penger du ikke trenger. Det kan være barnetrygden du hadde mistet hvis den var behovsprøvd.

Du sparer ikke til barn med penger som du tror du trenger til å betale strømutgiftene neste måned.

Derfor mener jeg at du bør tenke på å ta mer risiko enn normalt. Ikke mindre risiko fordi det er barnet ditt.

Jeg ville satt alle pengene i aksjefond også med fem år tidshorisont.

På tre år er det en litt større avveining.

Men la oss si at du treffer en bunn. Som i 2007.

Du tok riktig beslutning basert på historisk forventet avkastning. Men du hadde uflaks. Hva gjør du da?

Du har to muligheter.

- Suck it up. Du tok riktig beslutning, men du tapte. Du dekker det du trenger med andre midler. Igjen, barnesparing er luksus. Du bør ha andre midler tilgjengelig.

- Du setter inn mer penger hvis du har muligheten. Du kjøper på bunn og venter med å ta de ut.

Den første muligheten er kjip, men igjen en risiko jeg mener det er verdt å ta.

Hvilke aksjefond bør du spare i til barn?

Jeg gjør det veldig enkelt for mine barn. De har ett globalt indeksfond i hver sin aksjesparekonto, i mitt navn, hos Nordnet siden jeg liker å skille kontoene mine.

Jeg kan anbefale sparing i både Nordnet og Kron. Anbefalingene kan du lese mer om her.

- Støtt bloggen via Nordnet (annonselenke)

- Støtt bloggen via Kron (annonselenke)

Hvorfor globale indeksfond?

Det er billig. Det er diversifisert. Det er praktisk. Og du vil over tid sannsynligvis gjøre det bedre enn proffene.

Det kan du lese mer om i Investering for nybegynnere.

Når skal du spare til barn i BSUStart?

BSUStart, StartBSU, barnas boligkonto. Kjært barn har mange navn. Dette er produkter som banken tilbyr foreldre som ønsker å spare til bolig til barna.

I utgangspunktet er det grunn nok til å være skeptisk til denne typen konto. Banken lanserer ikke BSUStart for å hjelpe deg som kunde. De gjør det for at de skal tjene penger. Begynner du sparing fra barnet er nyfødt gjør du sannsynligvis banken en tjeneste.

Likevel kan det passe deg godt hvis tidshorisonten er riktig.

Du får bedre rente enn på bankkonto, men pengene må brukes til boligformål. Som BSU, bare uten skattefradrag.

Tar du ut penger kan du ikke spare lenger. Tar du ut penger som ikke brukes til boligformål må du betale et uttaksgebyr i prosent av det som står på kontoen.

Du må åpne kontoen i barnets navn noe som gjør at du mister kontroll over pengene når barnet blir myndig.

Men mange ønsker å spare til barn slik at de får en bedre vei inn på boligmarkedet enn de selv gjorde. Det gjør jeg også. Jeg måtte få hjelp av foreldre og det har kastet enormt av seg.

Derfor kommer barna til å få samme hjelpen.

Problemet er at hvis du setter inn penger på BSUStart vedder du på at boligmarkedet forblir det samme når barnet skal inn på boligmarkedet. Det kan faktisk bli gunstigere å leie enn å eie på et eller annet tidspunkt.

Men på kortere enn fem års sikt er det likevel et godt produkt hvis du vet at pengene skal gå til bolig innen fem år.

Renten er nå 3,90 prosent. Det høers jo bra ut. Men det er bare 1,5 prosent høyere enn de beste rentene på sparekonto.

Men la oss se hva som hadde skjedd på fem års tidshorisont, historisk sett, med renter som var 2,5 prosent over bankenes innskuddsrente.

Det som er interessant er at selv med konstante BSU-renter er ikke avkastningen veldig mye mer attraktiv enn vanlige bankrenter sammenlignet med aksjefond.

13 av 35 rullerende femårsperioder gjør det bedre med konstante BSU-renter.

Når skal du spare til barn på sparekonto

Jeg sier ikke at det er galt å spare til barn på sparekonto.

Det er fornuftig å spare til barn på sparekonto hvis bunaden skal kjøpes om to år. Det er fornuftig å spare til barn på sparekonto hvis barnet skal sendes på utveksling til USA neste år.

Det er feil å spare til barn på sparekonto når sønnen din er to år gammel og pengene skal brukes til egenkapital til bolig eller sertifikat.

I tillegg til dårlig avkastning er det en annen grunn til å la være å spare til bank på sparekonto. Skatt. For aksjefond, med aksjesparekonto, utsetter du skatten. På sparekonto må du skatte av renteinntektene hvert år.

For å finne den sparekontoen som til enhver tid har best rente bør du sjekke ut Finansportalen.

Oppsummering investeringsalternativer for å spare til barn

Sparer du til barn i mer enn fem år: Velg aksjefond.

Sparer du til barn i mindre enn i to år: Velg bankkonto.

Skal du spare mellom to og fem år er det risikovilje, fleksibilitet og formål som er avgjørende.

Du kan tape penger i aksjemarkedet, men historisk sett er det fornuftig selv med en tidshorisont som er kortere enn fem år.

I tillegg er det penger som er til overs. Som du virkelig ikke trenger. Er du fleksibel nok til at tidshorisonten kan økes noen år hvis det markedet skulle kræsje bør du sette pengene i aksjefond.

Skal du spare i mindre enn fem år, pengene er øremerket til egenkapital til bolig og du ønsker at barnet skal ha kontroll på pengene når det fyller 18 velger du BSUStart.

Skal du spare til barn i eget eller barnas navn?

I tillegg til spareform er det spørsmålet om du skal spare i barnas eller eget navn som går igjen oftest.

Ulemper med å spare i barnas navn

Lånekassen: En student må ikke ha for stor formue til å kunne få fullt stipend fra Lånekassen. Er formuen over 4 G (ca. 400.000 kroner i 2019) blir deler av stipendet omgjort til lån.

Det sier seg selv at det er idiotisk å straffe barnet med ekstra lån fordi du som forelder var flink til å spare.

Overformynderiet: Fylkesmannens har som oppgave å ivareta barnas økonomiske interesser. Er barnets formue over 2 G (ca. 200.000 kroner i 2019) tar Fylkesmannen over midlene og du mister muligheten til å forvalte pengene slik du ønsker for barna.

De plasserer pengene i trygge investeringer som ikke gir noe spesiell avkastning over tid: Statsobligasjoner, banksertifikater, pengemarkedsfond, obligasjonsfond eller som bankinnskudd.

Overformynderiet kan ikke plassere penger i aksjer eller aksjefond selv om du som forelder skulle ønske det, men de kan heller ikke endre sparing hvis formuen skulle passere 2 G. Står pengene i fond så vil de stå i fond til barnet blir myndig.

Heldigvis kan du omgå hele problemstillingen ved å gi bort pengene med et gavebrev, eller testament, der det står at barna sammen med foreldrene skal råde over pengene.

Både lånekassen og overformynderiet er en grunn til bekymring for egen del. Femåringen min har over 100.000 på aksjesparekonto. Bare på barnetrygd, avkastning og en og annen gave. Da sier det seg selv at jeg må spare til barna i eget navn.

Når barnet blir myndig: Ved 18-årsalder har du ikke lenger kontroll på pengene. Da kan barnet forvalte pengene som det selv vil.

Fordeler med å spare i barnas navn

Samlivsbrudd eller død: Pengene går til barnet og ikke inn i boet.

Formuesskatt: Du slipper litt formuesskatt hvis du sparer i barnas navn.

Ulemper med å spare til barna i ditt eget navn

Garanti for barna: Du har full kontroll. Det er ikke sikkert at barna kommer til å se en krone selv om intensjonen er aldri så godt. Det er din egenkapital. Du kan trekke på den hvis du kommer i en vanskelig økonomisk situasjon.

Fra barnas perspektiv kan dette sees på som en ulempe. Fra ditt perspektiv kan det være et mer tveegget sverd.

Fordeler med å spare til barna i eget navn

Kontroll: Det er dine penger. Du kan gjøre som du vil med dem. Ja, du skal spare til barn, men hvis alt går til helvete har du en reserve å trekke av.

Skatteplanlegging: Dette tenkte jeg ikke på før jeg leste om det fra Hallgeir Kvadsheim og Gjensidige. Du kan overføre fondsandeler til barnet og hvis barnet er over 17 år kan det ta ut nesten 40.000 kroner i gevinster i aksjefond uten å betale skatt (gitt at barnet ikke er andre inntekter). Det betyr at du kan spare over 12.000 kroner i skatt hvert år når barnet er student.

Oppsummering spare til barna i eget navn eller barnas navn

Jeg sparer til barna i mitt eget navn. Ulempene med å spare i barnas navn er rett og slett altfor store.

Og med historisk avkastning kommer barna til å komme godt over grensen for både Lånekassen og overformynderiet.

Sparing til barnebarn

Er du en besteforelder som ønsker å spare til barnebarnet er det mulig du må tenke litt annerledes. Du må både tenke på egen økonomi og livssituasjon. I tillegg må du vurdere foreldres økonomi og arv spiller også en rolle.

Du kan velge å spare i:

- Barnets navn

- Foreldres navn

- Eget navn

Ønsker du å spare til barnebarn regner jeg med at du vil at barnebarnet skal være sikret i tilfelle du dør eller går gjennom et samlivsbrudd. Det utelukker på en måte sparing i eget navn siden det er barn (og ikke barnebarn) som arver. Med mindre du skriver testamente da.

Å spare i foreldres navn (det vil si å gi penger til foreldre slik at de kan spare til barnebarnet) krever at du stoler 100 prosent på dem og deres økonomiske forutsetninger.

Hvis det ikke er gitt er det sparing i barnebarnets navn som seiler opp som den heteste kandidaten.

Samtidig møter du på utfordringene over med Lånekassen og overformynderiet som gjør at du ikke bør spare i barnebarnets navn. Heldigvis kan du komme deg rundt utfordringene med overformynderiet ved å å skrive et gavebrev.

Derfor anbefaler jeg (gitt at du ikke ønsker å spare barnebarnets navn):

- Opprett en aksjesparekonto i barnebarnets navn. Dette må foreldre gjøre, men som besteforelder kan du få fullmakt til å disponere konto. Foreldre får fullmakt automatisk.

- Skriv et gavebrev der det står at hvis formuen kommer over en viss sum så skal ikke overformynderiet/Fylkesmannen kunne ta over forvaltningen av pengene.

Med den løsningen får du likevel risikoen med at barnebarnet får pengene ved myndighetsalder.

Hva med eventuell gjeninnføring av arveavgift

Det kan fort bli flertall for å gjeninnføre arveavgiften. Er det et argument for å spare i barnets navn? På en måte ja, men jeg vil gjerne se hvordan en ny arveavgift blir formet før jeg gjør noe.

Jeg tror det vil være måter å komme seg rundt den på som vil være akseptabel for meg da jeg sparer til egenkapital til bolig til barna.

En mulighet kan være å kjøpe en leilighet som blir stående i mitt navn, men at barna betaler en gunstig leie som dekker renteutgifter.

Jeg tror heller ikke en gjeninnføring av arveavgiften kommer til å være like dramatisk som arveavgiften vi hadde tidligere.

Oppsummering sparing til barn

- Det er luksus å spare til barn.

- Det er penger du ikke har behov for. Da kan du ta mer risiko. Ikke mindre fordi du tenker at det er ditt barn det går utover.

- Du skal ha skikkelig uflaks hvis du taper penger på aksjefond sammenlignet med banksparing på lang tidshorisont.

En ting som er like viktig er å lære barnet å ta ansvaret for egne penger. At penger ikke vokser på trær. Jeg har selv mange tanker og strategier her. Blant annet går det an å la barnet styre sin egen aksjesparekonto med fullmakt. Men det får bli en diskusjon for en annen dag.

Satt du pris på innlegget?

Og du trenger et sted å spare til barn? Da kan du støtte bloggen ved å bli kunde hos Kron eller Nordnet som er der jeg har mine penger.

- Støtt bloggen via Nordnet (annonselenke)

- Støtt bloggen via Kron (annonselenke)

Logg inn for å kommentere