Den amerikanske fondsforvalteren Fidelity lanserte i år fire indeksfond, tre mot USA og ett globalt, med null i kostnader.

Av de 35 indeksfondene du får kjøpt hos Nordnet er tre uten forvaltningsavgift.

Det blir stadig billigere å investere. Så hvorfor skal det stoppe på gratis?

Litt om indeksfond

Jeg er en tilhenger av indeksfond, og mener det er den beste måten å investere for folk flest.

Hvorfor kan du lese mer om i disse innleggene:

Det aller første indeksfondet

Det første indeksfondet ble lansert for drøyt 43 år siden. Vanguards First Index Investment Trust skulle følge S&P500, og målsetningen var å gi investorene gjennomsnittlig avkastning.

Det ble ingen umiddelbar suksess. Indeksfondets far, John Bogle, fikk inn bare 11,5 millioner dollar av målet på 150 millioner dollar.

Det var kanskje ikke rart. Fondet var grisedyrt med en kjøpsavgift på 8,5 prosent. Da hjelper det lite å lokke med gjennomsnittlig avkastning.

Det tok 15 år før fondet, som nå heter Vanguard 500, passerte én milliard dollar i forvaltningskapital.

Det står i sterk kontrast til Fidelity som brukte én måned på å passere én milliard dollar i de to første gratis indeksfondene de lanserte i august.

Populariteten til indeksfond

Indeksfond øker i popularitet. Med god grunn. Du får markedets avkastning til en billig penge uten at du trenger å ha tid, kunnskap eller være interessert i aksjer.

Men relativt sett er indeksfond fremdeles lite populært. Institusjonelle kunder har rundt 30 prosent i indeksfond, men for personkunder er det langt mindre.

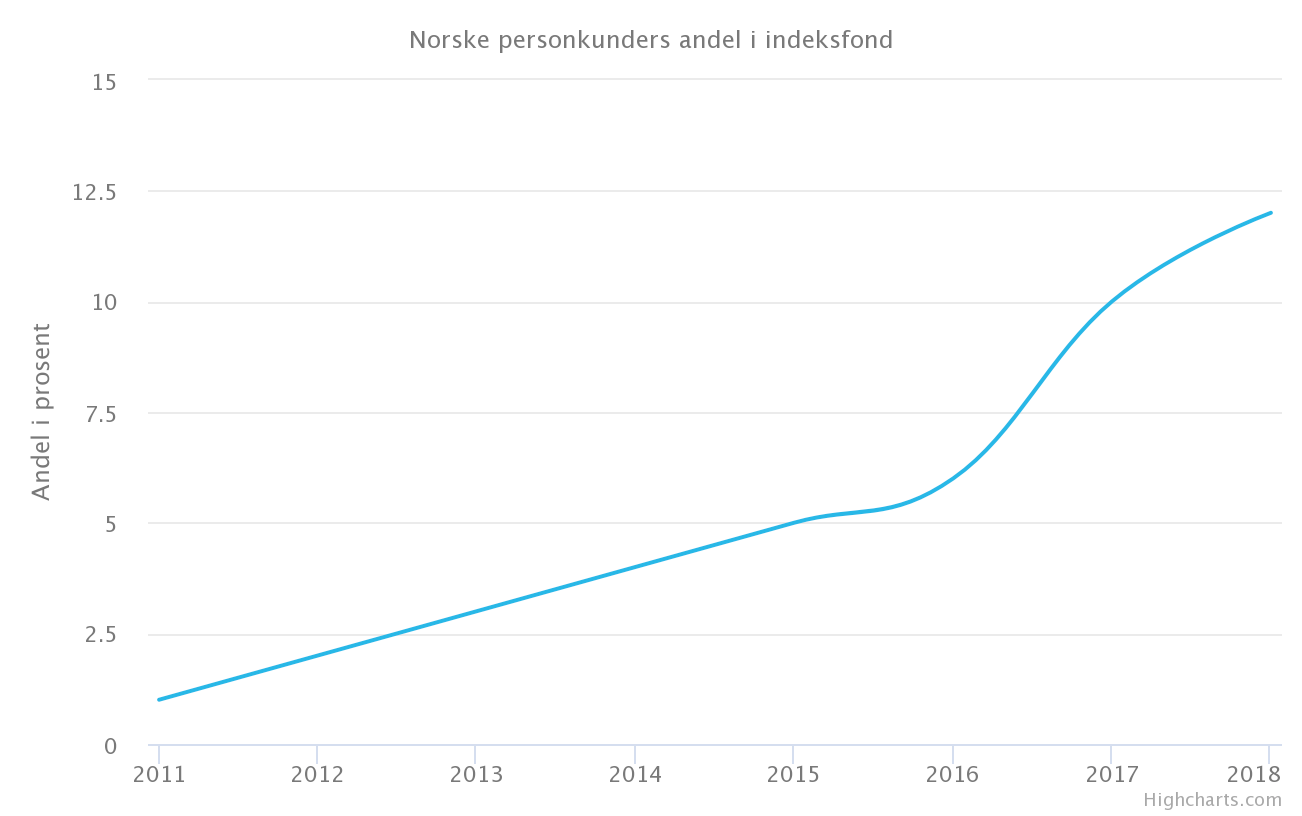

I en artikkel fra 2016 i Dagens Næringsliv kan du lese at ifølge KLP var omtrent én prosent av den samlede aksjesparingen for personkunder i Norge i indeksfond i 2011. Andelen økte til drøyt seks prosent i 2016. Geir Ormseth i Forbrukerrådet ga meg tall på ti prosent i 2017, og sannsynligvis ligger det på rundt 12 prosent i 2018 etter at DNB konverterte et par svake aktive fond til indeksfond tidligere i år.

Dette ekskluderer dog ETF’er som gjør at det reelle tallet er høyere.

Les også: Hvorfor jeg solgte alle enkeltaksjer

Prisene på indeksfond går bare en vei

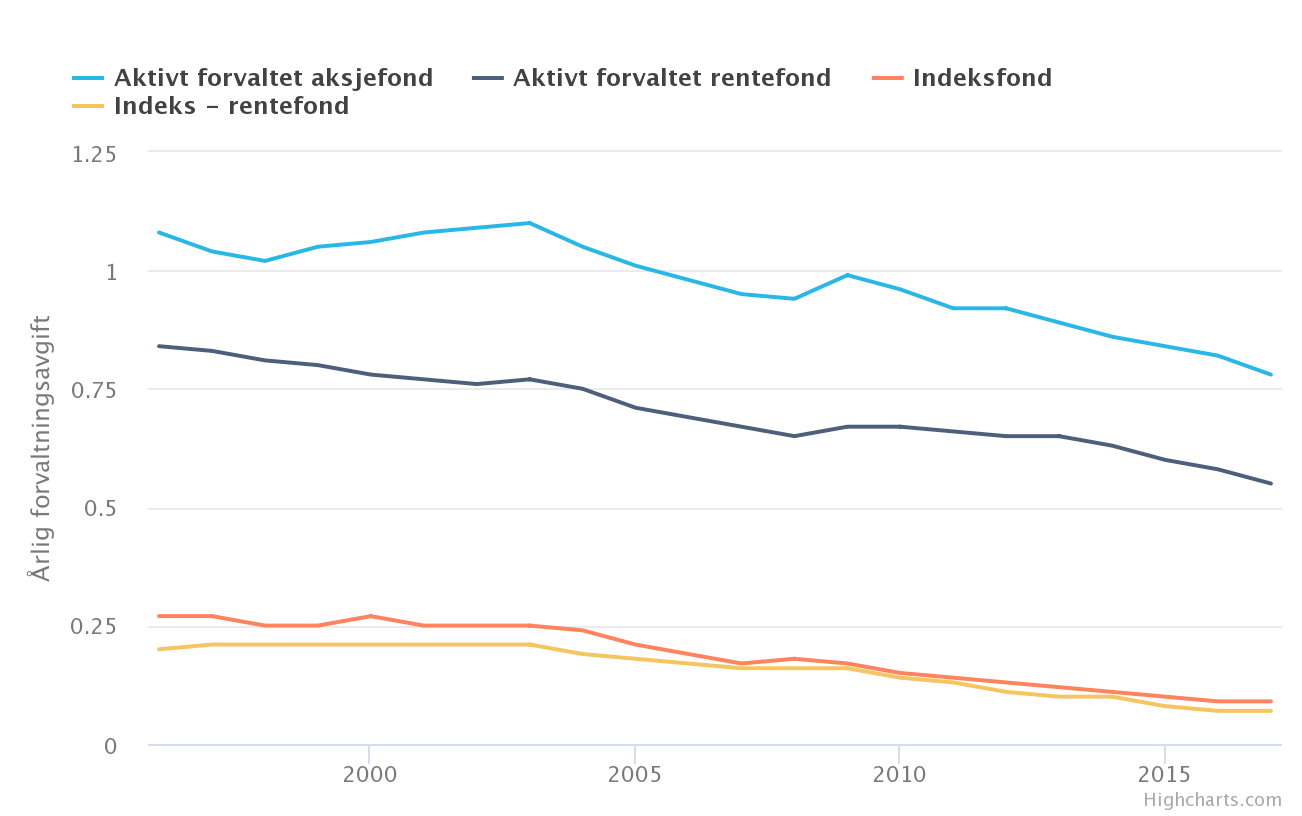

Det er ikke alt som var bedre før. Å klage på dyre fond kan fort bli en hobby, men det har aldri vært billigere å spare i aksjer enn det er nå.

Nevnte Vanguard 500 koster nå 0,14 prosent per år (0,04 for ETF’en).

Amerikanske ICI Research Institutes siste rapport om temaet, Trends in the expenses and fees of funds, 2017, gir drøyt 20 års historikk om forvaltningskostnader for aksjefond, indeksfond, fond i fond og ETF’er.

Jeg har ikke funnet norske historiske priser, men det beveger seg i samme retning. Nedover.

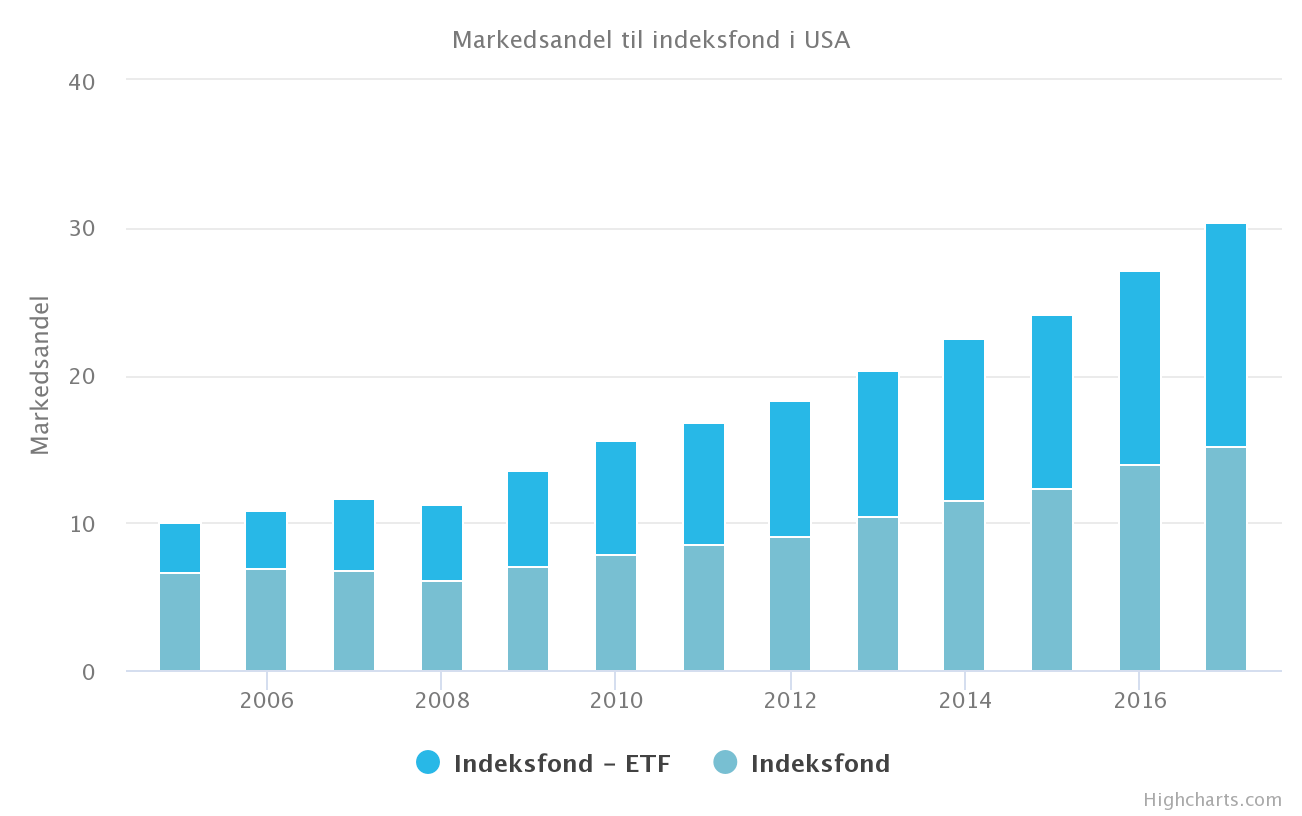

Foruten kostnadene er det mange andre interessante tall i rapporten. Blant annet markedsandelen til indeksfond i USA.

Og trenden kommer til å fortsette. Ifølge Moody's vil indeksfond ha over 50 prosent av markedet før 2024.

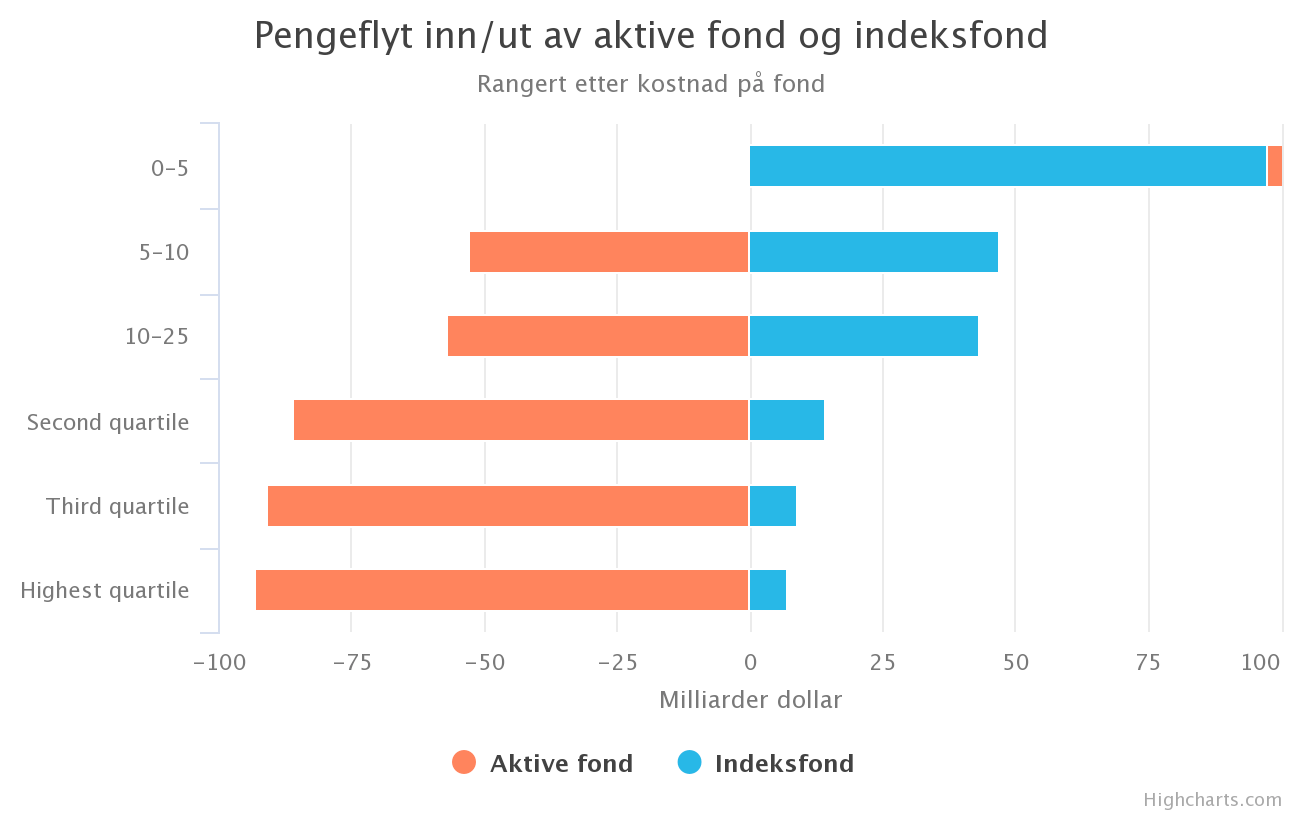

Som et resultat renner pengene ut de av aktive fondene foruten de aller billigste.

Få betalt for indeksfond?

Fortsetter pristrenden kan du snart få betalt for å eie indeksfond. I en kommentar i Dagens Næringsliv skrev Bård Bjerkholt følgende:

Fidelitys nullhonorar har fått eksperter til å spekulere i om forvaltere til slutt vil måtte betale for å forvalte folks penger. — Bård Bjerkholt, Dagens Næringsliv

Han er ikke alene om å skrive om det:

- Wall Street Journal: Zero-Fee ETFs (or Even Negative) Are on the Horizon

- Barron’s: Funds Without Fees? That’s Just the Beginning

Det interessante er at indeksfondets far, John Bogle, trekker frem den etiske siden vet å investere gratis.

Fidelity has figured out that the only way to get big in this business is to charge nothing, or more accurately, to have zero-cost index funds that are subsidized by the shareholders of their other funds. I’m not so sure I like that as an ethical issue. — John Bogle

Så hvor langt unna gratis indeksfond er vi i Norge?

35 indeksfond rangert etter forvaltningsavgift

Dette er de 35 indeksfondene, som ikke er faktorfond, bærekraftsfond, fond i fond og lignende, som er tilgjengelig gjennom Nordnet.

| Fond | Kjøpsavgift | Salgsavgift | Forvaltningsavgift |

|---|---|---|---|

| Nordnet Superfonden Danmark | 0,00 | 0,00 | 0,00 |

| Nordnet Superfonden Sverige | 0,00 | 0,00 | 0,00 |

| Nordnet Superfondet Norge | 0,00 | 0,00 | 0,00 |

| Alfred Berg Indeks Classic | 0,00 | 0,00 | 0,19 |

| KLP AksjeNorden Indeks | 0,00 | 0,00 | 0,20 |

| KLP AksjeNorge Indeks II | 0,00 | 0,00 | 0,20 |

| Storebrand Indeks - Norge A | 0,00 | 0,00 | 0,20 |

Når det gjelder Nordnet-fondene er det viktig å nevne at det i praksis bare er Nordnet Superfondet Norge som er helt gratis. De andre har ikke forvaltningsavgift, men du kan bli belastet 0,25 prosent i valutavekslingsgebyr og bli beskattet for utbytte.

ETF'er er billigere, men jeg velger å ikke ta det med på grunn av kostnadene ved kjøp.

Når jeg ser på tabellen over har jeg en følelse av at lite har skjedd på kostnadsfronten med indeksfond i Norge de siste årene. 0,20 til 0,30 prosent er billig, men skulle det en gang bli gratis tar jeg imot det med åpne armer.

Hvordan sørge for inntekter når indeksfondet blir gratis

En annen interessant diskusjon er hvordan tap av inntekter skal kompenseres for når indeksfondene blir stadig mer populære og billigere.

For Nordnet er gratis indeksfond en strategi for å tilegne seg flere kunder. Hvis jeg ser på porteføljescreeneren til Shareville er det ikke mange av medlemmene som kun sitter med superfond, og samtidig er det bare noen få prosent av porteføljene på Shareville som har et superfond i det hele tatt.

Men det er klart at Nordnet merker at Nordnet Superfondet Norge har en forvaltningskapital på 1,7 milliarder kroner.

Det finnes flere måter å tjene mer penger på.

- Belåning: Fintech-selskaper som Robinhood tilbyr gratis aksjehandel gjennom plattformen. Mens kurtasje er en viktig inntektskilde for de fleste fondsforvalterne tjener Robinhood penger på belåning i stedet.

- Nye tjenester som for eksempel spareroboter med tilhørende avgifter.

- Fond med et spesielt fokus, og deretter heftig markedsføring av viktigheten av å spare i de fondene. Bærekraftige fond er et eksempel her.

- "Direct indexing". Du velger en indeks, og fondsforvalteren kjøper alle aksjene slik at du eier aksjene selv i motsetning til gjennom fondet. Da får du eksponeringen du vil ha, men også fleksibiliten til å eie/ekskludere de aksjene du selv ønsker.

At det blir stadig flere, og mer differensierte tjenester, kommer av at fondsforvalterne må innovere for å beholde posisjonen sin. De må også møte konkurransen fra startups som Kron som kombinerer indeksfond, spareapp og sparerobot.

Den konkurransen og innovasjonen nyter vi alle godt av.

Men utradisjonelle metoder som den Monobank i Ukraina har tatt i bruk har vi ikke sett hittil. De knytter renter til aktivitet. Kunder som beveger seg mer enn 10.000 skritt per dag får dobbelt så høye renter på sparekontoen sammenlignet med resten.

Kanskje fremtiden er gratis indeksfond gjennom fordelsprogram? Er det utenkelig at en bank kan gi boliglånskunder gratis indeksfond?

Logg inn for å kommentere