2018 ble et dårlig år for globale aksjer. De fleste indekser falt solid. MSCI World gikk ned 20 prosent fra toppen i januar til bunnen i desember. Oslo Børs endte marginalt i minus, men falt 17 prosent fra toppen i oktober til 27. desember.

Slikt skremmer de fleste. Riktignok har 2019 startet bra, men skulle børsen stupe videre er det flere grunner til at jeg tar det med stoisk ro.

1. Jeg har en langsiktig plan

Et dårlig kvartal skremmer meg ikke.

Som «alle andre» har jeg ventet på en kraftig korreksjon eller et krakk i noen år nå. Dels fordi vi blir matet med usikkerhet av pressen som forer oss med negative nyheter. Hellas. Brexit. Tyrkia. Trump. Oljen. Italia. Ukraina og Russland. Apple og Kina. Det er nok å ta av.

Det er mye usikkerhet i verden som er umulig å unngå å få med seg, men det påvirker meg ikke siden jeg har gjort investeringstilværelsen min enkel.

Min aksjesparing handler primært om å spare til pensjon. Eller sagt på en annen måte: bygge formue. Det er 30 år til pengene skal brukes, og da er det bare å sitte stille i båten.

Det kommer flere dårlige kvartaler, men som vist av A wealth of common sense er nedturen ofte kortvarig.

Selv om jeg har en langsiktig plan er jeg ikke låst til de fondene jeg har. Porteføljen kan og vil endre seg, men min månedlige sparing vil være stabil eller økende.

2. Jeg trenger ikke pengene nå

Økonomien min er i stor grad automatisert. På lønningsdag går det trekk til faste utgifter. Boliglånet betales, penger settes av til mat, barnehagen betales og andre nødvendige utgiftsposter får tilført penger.

LES MER: Hvordan spare penger ved å automatisere økonomien

I tillegg trekkes penger til aksjefond.

I praksis er det penger som aldri er tilgjengelig. Det er penger jeg er vant til å klare meg uten. Fordi jeg betaler meg selv først.

Der påvirker meg heller ikke at penger jeg klarer meg uten faller i verdi. Det er tross alt kun et tall et sted på nettet. Det er sikkerhet der. De skal brukes en gang. Men ikke før om mange år.

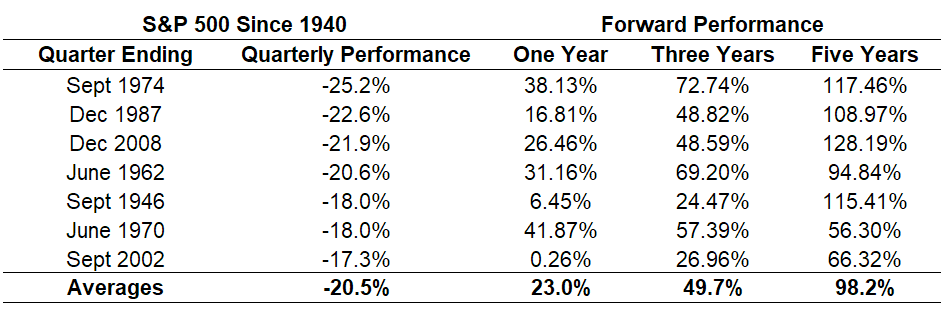

3. Et fall på 20 prosent har skjedd mange ganger før

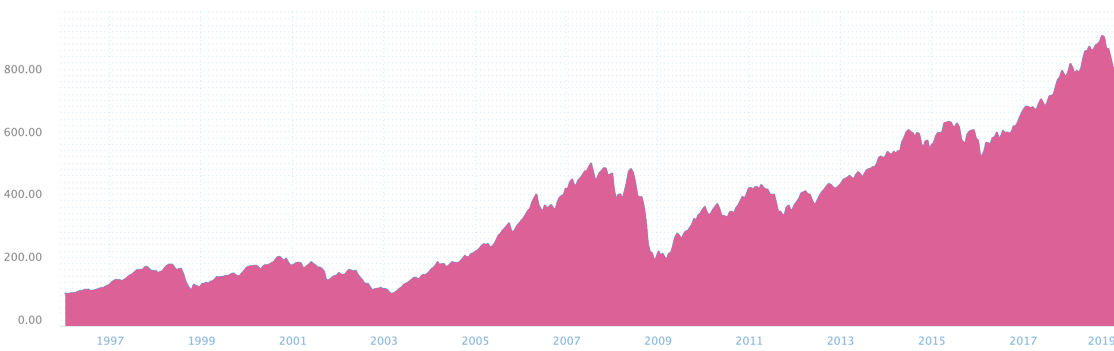

Før fallet på Oslo Børs i høst har hovedindeksen falt med minst 15 prosent sju ganger før en ny topp dannet seg.

- Asiakrisen i 1998: 49 prosent fall på fem måneder.

- Dot.com: Børsen stupte 55 prosent og bunnet ikke ut før i 2003.

- Høsten 2005: 15 prosent på en måned.

- Mai 2006: 20 prosent på en måned.

- Finanskrisen i 2007: Børsen stupte 64 prosent på halvannet år frem til november 2008.

- Juni 2014: Fall på 15 prosent på fire måneder.

- 2016: Bekymring for Kina med påfølgende fall på 20 prosent.

Her er hovedindeksen siden oppstart. Klarer du å finne igjen sju børsfall på 15 prosent eller mer?

Jeg skrev tidligere om en fiktiv investor som kun kjøpte på toppene. Rett etter hvert kjøp falt verdiene hans med 15 til 64 prosent. Likevel fikk han over tid bedre avkastning enn banken. Derfor skal du investere langsiktig.

LES MER: Tidenes mest uheldige investor

At markedet faller 15-20 prosent skjer regelmessig. Men toppene blir stadig høyere.

Jeg forventer at i løpet av de neste 30 årene så kommer det til å være flere ganger der aksjemarkedet faller 50 prosent.

Og det er kanskje like greit for den langsiktige.

4. Når børsen stuper får den langsiktige billigere aksjer

Noen skrev på Twitter at en spekulant håper på høyere priser mens en investor håper på lavere priser.

Jeg synes det er en interessant tanke.

Gitt at det ikke får store konsekvenser for egen økonomi er det tullete å håpe på oppgang 30 år før jeg skal bruke pengene.

For hver måned det blir billigere kan jeg kjøpe en større andel av de største selskapene i verden. Det lever jeg godt med.

Det er greit med en påminnelse om hva du får når du kjøper et globalt indeksfond. Du kjøper en bitteliten del av de aller største selskapene i verden. En liten del av Microsoft, Amazon, Apple, Alphabet, Visa, Coca Cola og Boeing.

Hvis du kjøpte i fjor høst er det ingen grunn til å la være å handle i januar med en rabatt på ti prosent.

I tillegg er det enklere mentalt å håndtere nedturen når jeg ikke har enkeltaksjer. For den porteføljen hadde et helt annet fokus og tidshorisont.

LES MER: Hvorfor jeg solgte alle enkeltaksjer

5. Jeg kan ikke kontrollere markedet

Jeg prøver å følge informasjonsstrategien “the low information diet”. Det er lite som skrives i media i dag som påvirker meg i positiv grad. Det er lite jeg har behov for å vite, og det som er viktig nok får jeg vite uansett.

Med andre ord ønsker jeg å forholde meg til ting jeg selv kan kontrollere. Resten får gå sin gang.

Når det gjelder aksjesparing er det mye du kan kontrollere selv.

- Du kan kontrollere hvor mye du sparer.

- Du kan kontrollere hva du velger å sette sparepengene i.

- Du kan kontrollere hvilke aksjer og aksjefond du kjøper.

- Du kan kontrollere hvor mye du betaler.

- Du kan kontrollere hvilken risiko du tar.

- Du kan kontrollere hvor mye tid du velger å bruke på aksjesparing.

Du kan ikke kontrollere om børsen går opp eller ned.

Derfor bør det også være unødvendig å bruke tid på det.

Hvis strategien din er å spare litt mer hver måned vil du ende opp med en større formue enn hvis strategien din er å prøve og time når du skal kjøpe og selge.

Det kan være fristende å selge etter en dag der alt går til helvete, og når det ser som mørkest ut. Børsene stuper. Fire-fem prosent ned. Da føler du deg skikkelig lur dagen etterpå når du står og angrer deg på julaften mens Nasdaq er opp nesten seks prosent.

Med dagens volatilitet er det ekstra viktig å sitte i ro.

Oppsummering

Jeg har en svært lang tidshorisont og ser ingen grunn til å hoppe inn og ut av markedet. Det er en luksus i seg selv. Skulle jeg gått av med pensjon eller kjøpe bolig om tre til fem år ville dette vært et annerledes innlegg, men det får vente til en annen gang.

Logg inn for å kommentere