Det skjedde noe i desember som førte til en jevn nedgang før det kulminerte i et brannsalg av teknologiaksjer forrige uke. Hva bør du som er interessert i teknologiaksjer gjøre nå?

Det begynte med at en ny språkmodell fra Anthropic, Claude Opus 4.5, ble lansert i månedsskiftet november/desember. Den var så bra at Andrej Karpathy (tidligere sjef for AI i Tesla), og viden kjent som en av de beste programmererne i verden, skrev at han hadde gått fra å skrive 80 prosent av all kode selv til at 80 prosent av koden hans ble skrevet av AI-agenter.

Det er et spinnvilt skifte.

Jaana Dogan jobber i Google, og hun er kjent for å være en av de beste i sitt felt, og skrev følgende:

I'm not joking and this isn't funny. We have been trying to build distributed agent orchestrators at Google since last year. There are various options, not everyone is aligned... I gave Claude Code a description of the problem, it generated what we built last year in an hour.

— Jaana Dogan ヤナ ドガン (@rakyll) January 2, 2026

Kombinasjonen av disse to var en vekker for mange. Oppsummert tolker mange dette som at programmering som vi har gjort de siste 50 årene er dødt.

Deretter ble Claude Cowork lansert. Cowork er en AI-assistent som er bygget for å gjøre de kjedelige arbeidsoppgavene dine: Skrive utkast til eposter, lage rapporter, analysere regneark. Og dette lagde Anthropic på noen dager internt.

Forrige uke lanserte Anthropic Claude Opus 4.6 og Cowork plug-ins som spesialiserte seg på arbeid mot finans, jus og salg. Da kom "software-mageddon". Stort sett alt av teknologiaksjer stupte, og det gikk hardest utover selskaper innenfor bransjer som ble direkte truffet av de nye oppdateringene. Thomson Reuters som spesialiserer seg på data, verktøy og tjenester for den juridiske bransjen falt 18 prosent.

Kræsjet gjør at programvareaksjer (SaaS) er billigere enn noensinne på multipler. Fra Jamin Ball:

The median NTM revenue multiple for the cloud software universe is 4.1x. That's the lowest it's been in 10 years (it was about the same very briefly in 2016, when the Fed started hiking rates for the first time after the GFC ZIRP period). The current median FCF multiple is 18.9x. The previous low in the last 10 years was ~26x!

Investorer er nå redd for at dagens leveransemodeller ikke overlever. At dagens selskaper vil bli erstattet av noe nytt, bedre og mye billigere. At selskaper lager sine egne løsninger i stedet for å kjøpe fra etablerte leverandører. Multiplene faller fordi fremtidsutsiktene ble mer usikre, men at alt er historisk billig betyr ikke at det ikke kan bli billigere. Det er naturlige reaksjoner, men finnes det ingen AI-vinnere?

Ikke alle selskaper er like sårbare

Tiden der du bare kunne kjøpe en bred softwareindeks for lettjente penger på aksjer er over. For å forstå hvorfor må vi gruppere teknologiselskaper basert på hvilke typer de er.

Vertikale selskaper er bygget for én spesiell nisje eller industri. Eksempelvis er Shopify bygget for netthandel.

Horisontale selskaper bygger løsninger på tvers av mange industrier. For eksempel Salesforce eller Atlassian.

Vertikale selskaper er spesialiserte og gjerne mer motstandsdyktige. Tenk på for eksempel Workday (som Anthropic selv bruker). Det er lite sannsynlig at et selskap kommer til å lage et bedre Workday med AI med det første fordi det krever enorme mengder regulatorisk kunnskap, lokal lovgivning, kunnskap om pensjonsregler, arbeidsmiljølov, skattetrekk og lignende. Det er enda mindre sannsynlig at en ledelse finner på å erstatte Workday med det første med et nyoppstartet AI-selskap for å spare noen kroner. Risikoen og alternativkostnaden er altfor stor.

Horisontale selskaper er mer generelle fordi de lager løsninger som skal fungere på tvers av alle industrier. Atlassian selger i hovedsak arbeidsflyter og organisering av oppgaver til 350.000 selskaper, inkludert 80 prosent av Fortune 500. Atlassian (med Confluence og Jira) er dypt integrert i mange prosesser, og selskapene som benytter Atlassian gir gjerne brukerlisenser til nesten alle ansatte. Kostnaden av å erstatte Atlassian er også enorm.

Så selskapene kommer ikke til å forsvinne, men fremtidsutsiktene blir mer usikre med AI. Det gjør at multiplene går ned, og for programvareselskaper med høy vekst er det gjerne pris/inntekter (p/s) man ser først på.

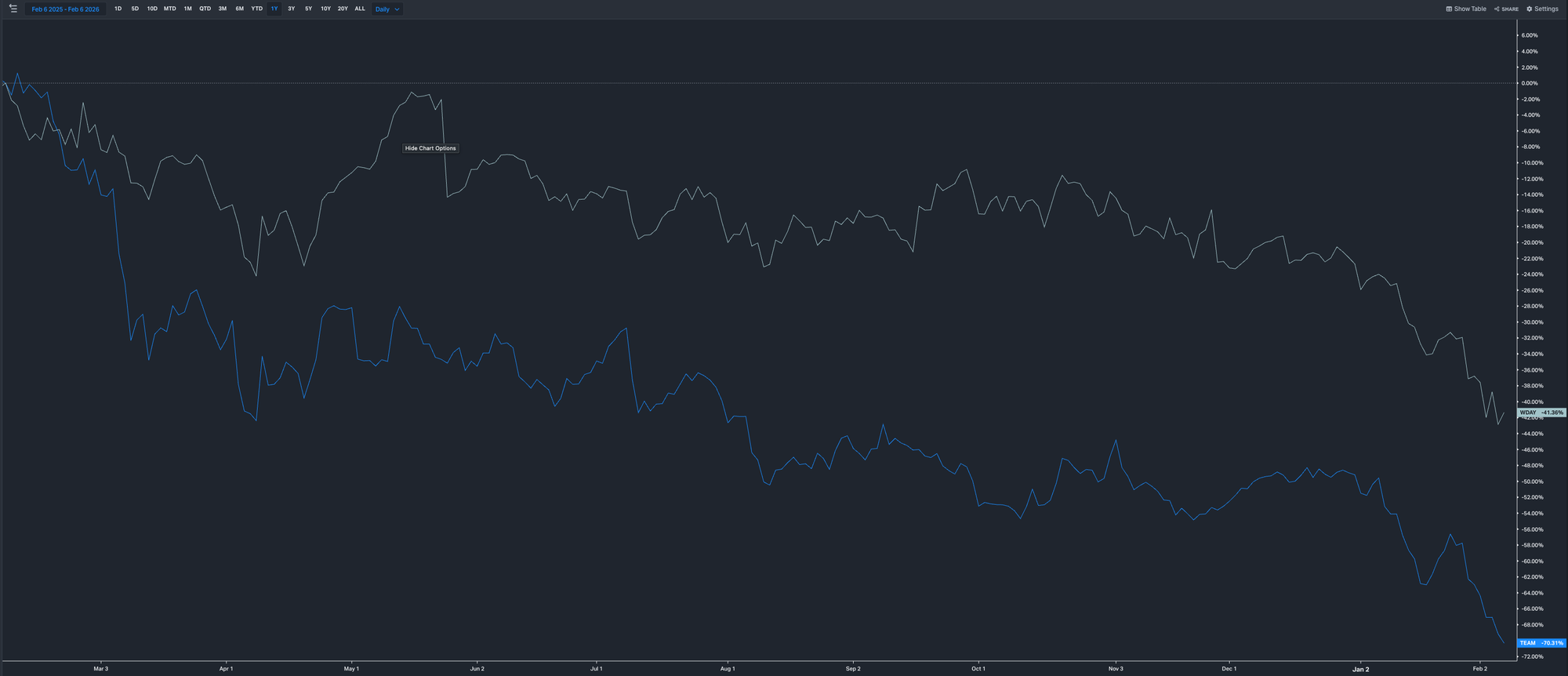

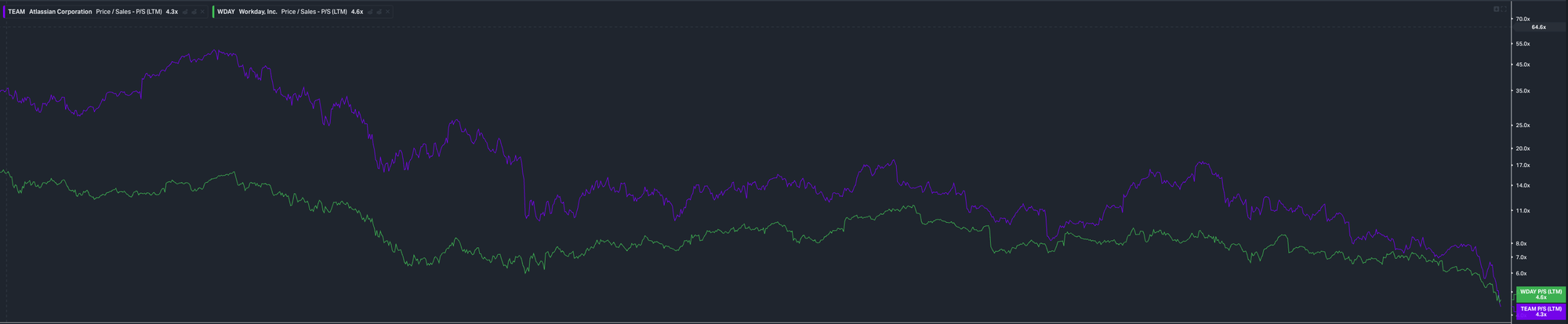

For Atlassian har veksten i inntekter halvert fra toppen, mens p/s har gått fra 50 på toppen (som var ekstremt, for all del) til dagens bunnpunkt som er på 4,3.

Men dette er to selskaper som kommer til å klare seg fint mot AI. Kostnaden av å beholde disse systemene er liten. Kostnaden av å erstatte dem er enorm. Det er migrering, opplæring, integrasjoner, nedetid. Du betaler heller ikke bare for et grensensnitt. Du betaler for 99,99 prosent oppetid, sikkerhet, regulatorisk etterlevelse og veldig mange år med erfaringer fra alle andre selskaper i andre industrier. Ingen fornuftig ledelse gjør det med mindre alternativet er drastisk bedre. Og det er det ikke. Ikke ennå, selv om usikkerheten er større nå, og en del på X er overbevist om det motsatte.

Det betyr derimot ikke at selskapene er gode investeringer!

For hvilke selskaper er det som kommer til å slite? Innenfor programvare kan vi også gruppere produkter i to andre kategorier.

- Programvare som er laget for mennesker: Det eksisterer for at mennesker skal kunne utføre en oppgave gjennom et brukergrensesnitt. Rapporteringsverktøy, prosjektledelse, feilhåndtering og lignende. Alt som gjør at et menneske skal gjøre en oppgave.

- Programvare som er laget for maskiner: Dette er programvare som er lengre ned i teknologistacken. Monitorering, databaser, APIer der et menneske ikke er nødvendig.

Den andre kategorien kommer til å klare seg mye bedre. Og du kan finne både Workday og Atlassian i første kategori. De er avhengig av brukerlisenser. Med høye multipler forventes det stor vekst i fremtidige brukerlisenser, og markedet viser nå sin skepsis til selskapenes forventninger.

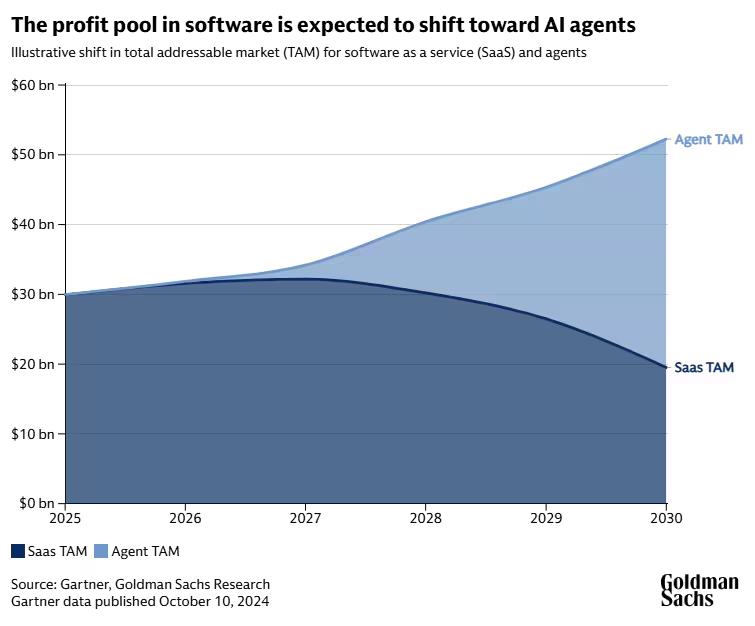

Spådommen fra Goldman Sachs i 2024 ser ut til å treffe godt med markedet. Det blir mindre penger å kjempe om, og derfor må naturligvis multiplene ned.

For å oppsummere er min hypotese at hvis produktet ditt finnes for å gi en mellomleder et dashbord å klikke i, eliminerer AI-agenter behovet for den sete-lisensen. Hvis produktet er infrastruktur som maskiner kaller via API, blir AI-agenter dine største kunder.

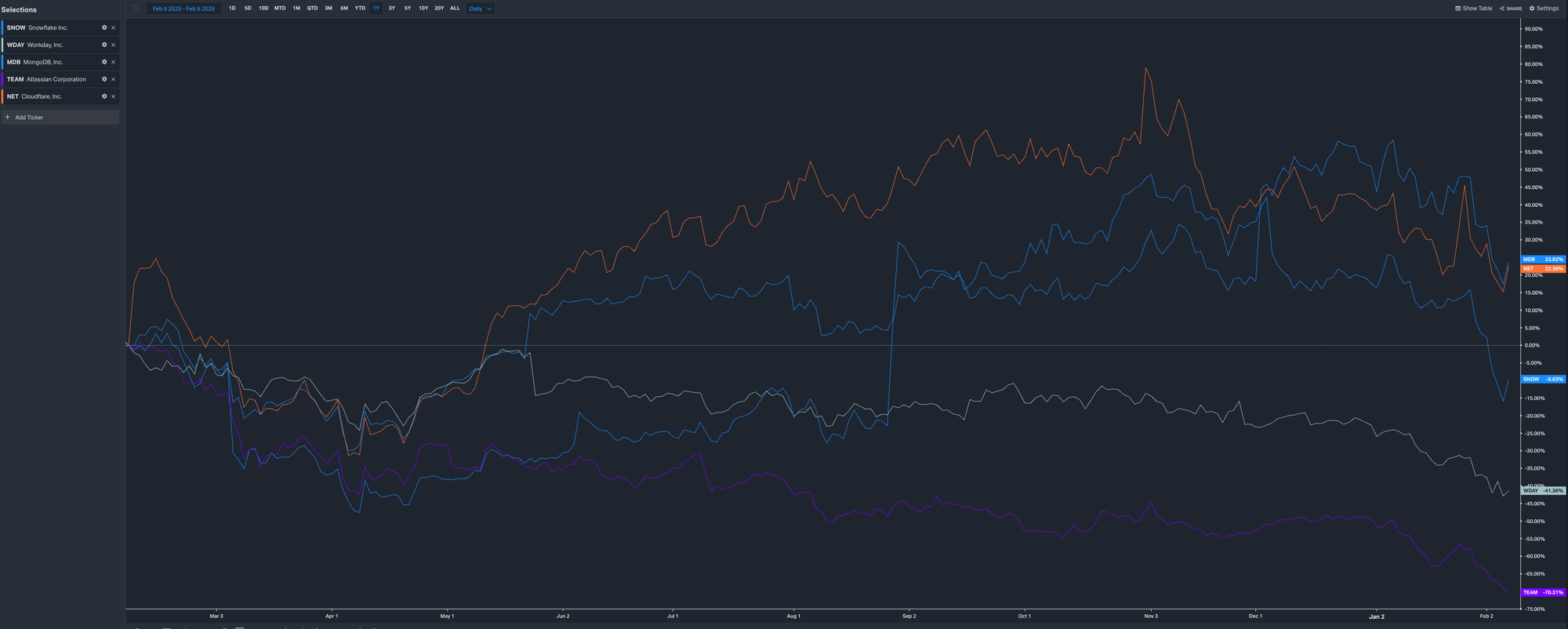

Så hvilke selskaper kan vi investere i nå? Jeg tror denne nedturen har gitt noen gode muligheter i selskaper som fremdeles er dyre, men ikke så dyre som de var. Ingen kommer til å bytte ut Snowflake på grunn av AI, og Snowflake kommer til å gjøre alt for å pushe AI så mye inn i produktet som mulig, som igjen vil gjøre at konsumet går opp. Det samme gjelder selskaper som MongoDB og Databricks. Cloudflare er et annet selskap som kommer til å klare seg veldig fint i en fremtid der mesteparten av koden lages av agenter.

Markedet har naturligvis sett dette allerede. Sistnevnte selskaper har klart seg mye bedre det siste året. Spørsmålet er om trenden fortsetter. På lang sikt tror jeg det.

Databricks publiserte tall i dag og rapporterer om akselererende vekst.

I now constantly get questions about the SAAS meltdown, role of AI, system of records etc. I don't have an answer to all these.

— Ali Ghodsi (@alighodsi) February 9, 2026

But I do know that we saw an acceleration in our business in Q2, Q3, and now finished the year with accelerating Q4.

The question is, why?

Short…

Hvorfor akselererer Databricks?

Short answer: AI. But the underlying reason is subtle. We are growing fast because we are finally removing the biggest bottleneck in data: the technical barrier to entry.

AI for hobbyprosjekter

At den tekniske barrieren er brutt åpner mulighetene for å lage akkurat de applikasjonene jeg ønsker meg på mye kortere tid enn tidligere. For drøyt tre år siden skrev jeg om hvordan jeg brukte (en SaaS-applikasjon) for å håndtere matplanlegging. Det fungerte greit, men nå har jeg erstattet den løsningen med mat.eivindberg.no som er akkurat det jeg ønsket meg som Airtable aldri kunne være: Min personlige kokebok med AI-funksjonalitet for å hente oppskrifter, oversette amerikanske oppskrifter til norske mål, automatisk generere handleliste og mye, mye mer. Det er skikkelig bra om jeg må si det selv, men skulle jeg bygget det samme uten AI hadde det tatt meg over et år, og det har jeg ikke tid til. Så da begynte jeg aldri.

Og det går inn i sakens kjerne. Det er ikke lenger behov for Airtable.

Så SaaS er ikke dødt. Mengden programvare kommer til å eksplodere. Mengden kode eksploderer, og ut av dette kommer det mange nye selskaper med bruksområder vi aldri kunne tenkt på.

Konklusjon

Det enkleste er kanskje å holde seg unna siden ting virker å snu dag-for-dag, og markedet skiller ikke mellom gode og dårlige selskaper. Men jeg er ganske overbevist om at den brede nedturen vi er vitne til gir gode muligheter for motstandsdyktige selskaper hvis du vet hva du skal lete etter.

Logg inn for å kommentere