Meglerhusene konkurrerer i media om å slå børsen. For meg er porteføljene som et lite reality-show der aksjer forkastes og hylles på ukentlig basis.

De handler enkeltaksjer og som regel har de mellom seks og ti aksjer som rulleres ukentlig eller månedlig.

Felles for alle er at de ofte knuser hovedindeksen på Oslo Børs.

Når jeg ser avkastningen de oppnår må jeg bare stille meg to spørsmål:

- Kan jeg kopiere porteføljene?

- Og, hvor mye koster det?

De aktuelle porteføljene

Det er ikke alle modellporteføljene som er like enkle å finne frem uten å være kunde.

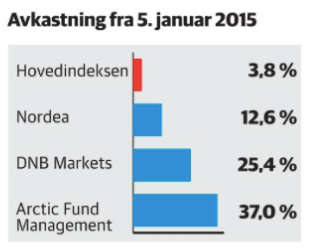

De som er lettest tilgjengelig er i avisene. I Dagens Næringslivs ukesportefølje konkurrerer tre meglerhus om å slå indeksen. Her er resultatet fra 2015-porteføljene:

I Finansavisen er Stig Myrseths Dovreportefølje fast innslag på mandager. Er du heldig og eier en av aksjene han tar inn så kan du sannsynligvis forvente noen prosent stigning den dagen.

Av andre porteføljer så har Pareto en månedsportefølje som er inne i sitt 14. år. DNB har en åpen ukesportefølje med anbefalte aksjer, og Peter Hermanruds portefølje i Swedbank får mye oppmerksomhet hver gang han gjør endringer.

Er dette et alternativ til indeksfond?

Hvis du har tatt Investering fra Scratch er det ingen hemmelighet at jeg er en tilhenger av indeksfond.

For de aller fleste er indeksfond nok. Men det kan godt hende at du ønsker mer spenning, risiko og potensielt høyere avkastning uten at du har tid, interesse eller kunnskap til å gjøre analysene selv. Kan modellporteføljer oppfylle det ønsket?

Videre følger en øvelse i hvor god avkastning du kan få ved å følge en modellportefølje. Det er ikke ment som noe anbefaling, men jeg synes det er morsomt å se på alternative investeringsstrategier.

Min utvalgte portefølje

Jeg har valgt ut Paretos månedsportefølje. Det er noen grunner til det.

- Den er lett tilgjengelig.

- Den er en månedsportefølje.

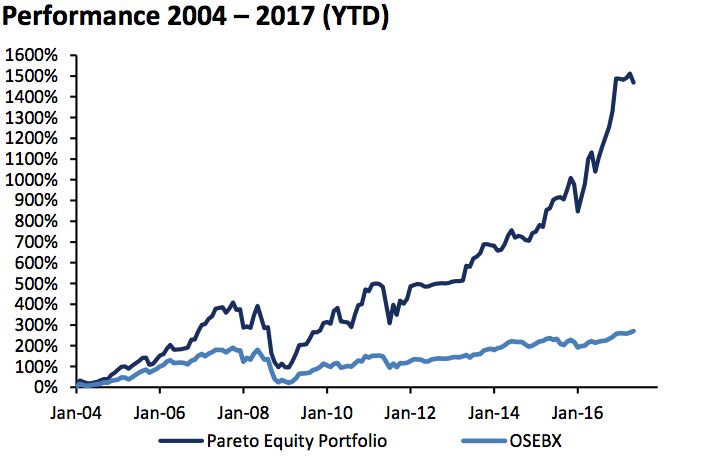

- Den har historikk tilbake til 2004 med nærmere 1600 prosent avkastning.

1600 prosent! Hovedindeksen på Oslo Børs stod i 184 i begynnelsen av 2004. Nå vaker den rundt 700 som gir drøyt tregangeren.

Porteføljen har som regel ni eller ti aksjer som vektes likt ved månedens begynnelse.

Hvor mange prosent avkastning ville jeg hatt hvis jeg fulgte porteføljen slavisk?

For å se nærmere på det har jeg tatt for meg kalenderåret 2016. Avkastningen var fantastisk. 47,33 prosent. I samme periode leverte hovedindeksen 12 prosent avkastning.

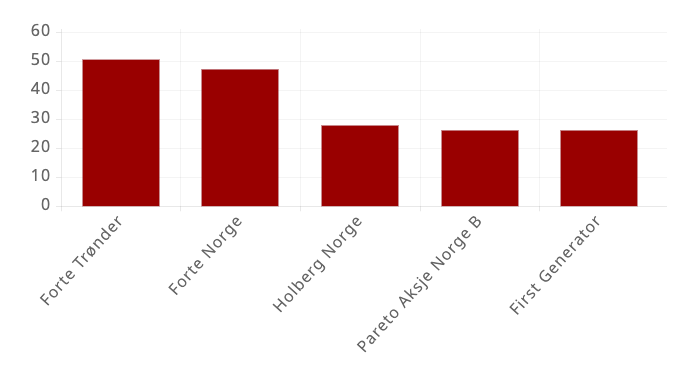

47,33 prosent er bedre enn nesten samtlige norske aksjefond i 2016.

De fem beste aksjefondene i 2016 var i følge denne linken disse:

Kun Forte-fondene kunne måle seg, mens resten er at hav bak. Da blir det fristende å se nærmere på hvor stor avkastningen hadde blitt hvis vi fulgte porteføljen fra januar.

Avkastning måned for måned

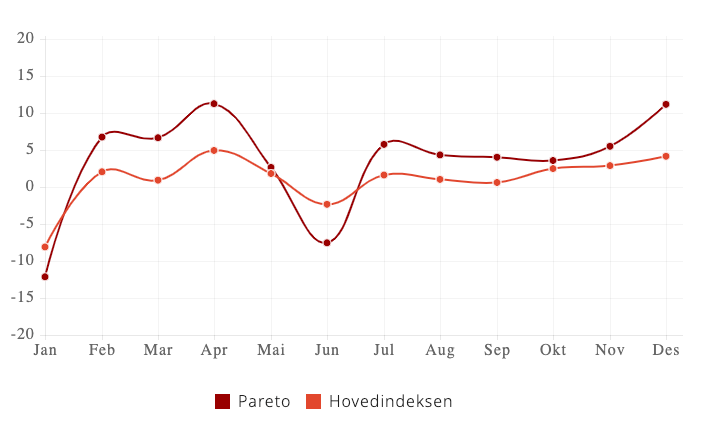

Her er en graf over avkastningen til både Paretoporteføljen og hovedindeksen i 2016.

Jevnt over slår porteføljen hovedindeksen ned i støvlene, men det interessante er at Pareto gjør det dårligere i månedene der børsen går dårlig.

Den samme tendensen kan man se på historikken. Etter finanskrisen mistet de nesten alt forspranget de hadde opparbeidet seg mot hovedindeksen.

Transaksjonskostnader

Skal du følge porteføljen slavisk blir det mange handler. I snitt for 2016 var det 3,5 utskiftninger i måneden som gir sju handler i måneden. I tillegg skal det rebalanseres siden aksjene vektes likt. Skifter Pareto ut fem aksjer av ti aksjer blir det fem kjøp, fem salg og i tillegg fem kjøp eller salg for å rebalansere.

Det gir betydelige transaksjonskostnader.

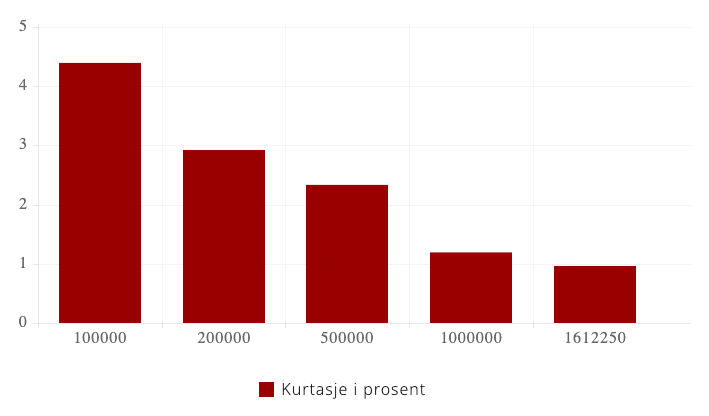

Jeg har lekt meg med fem porteføljer som tar utgangspunktet i Nordnets kurtasje siden Nordnet er det billigste alternativet for småsparere som gjør få handler.

De fem porteføljene passer inn i de to vanligste kurtasjeklassene Nordnet tilbyr. Mini og normal.

Mini passer for dem som handler for mindre enn 52.667 kroner og koster 0,15 prosent med en minimumspris på 29 kroner per handel.

Normal passer for dem som handler for mer enn 52.667 kroner og koster 0,049 prosent med en minimumspris på 79 kroner per handel.

Jeg tar utgangspunkt i at det er ingen andre handler som gjøres i måneden slik at det ikke påvirker kurtasjeklassen. Ved flere enn 15 handler i måneden kan du få gunstigere vilkår.

De fem porteføljene har størrelser fra 100.000 til 1.612.250 kroner.

- 100.000 gir kurtasjeklasse mini med 29 kroner per handel.

- 200.000 gir kurtasjeklasse mini med 0.15 prosent per handel.

- Med 500.000 varierer kurtasjeklassene mellom mini og normal med 79 kroner per handel alt etter hva som er gunstigst. I praksis så ville nok bare én av kurtasjeklassene være valgt noe som gir litt gunstigere pris i mine eksempler enn det som er reellt.

- 1.000.000 gir kurtasjeklasse normal med 0,049 prosent eller 79 kroner per handel.

- 1.612.250 er den optimale porteføljestørrelsen for kurtasjeklasse normal. 0,049 prosent av en tiendedel av porteføljen er ganske nøyaktig 79 kroner.

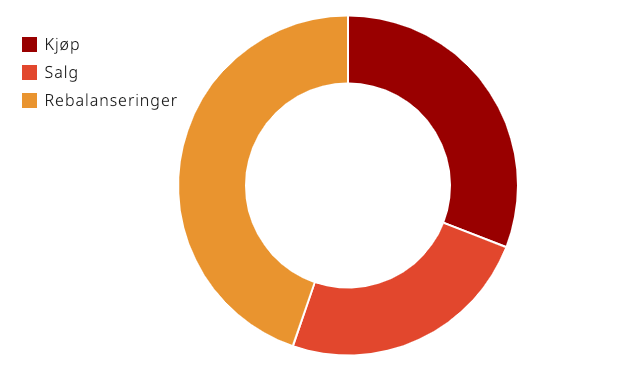

I løpet av 2016 var fordelingen av kjøp, salg og rebalanseringer for porteføljen følgende:

Antall kjøp er høyere enn antall salg fordi det ble ti kjøp i januar. Så strengt tatt er det 42 kjøp og salg noe som tilsvarer 3,5 utskiftninger i porteføljen i måneden.

Følges porteføljen slavisk ble det 152 handler i løpet av året. Med minste kurtasje på 29 kroner og en portefølje på 100.000 kroner så er det klart at det blir dyrt når du må ut med over 4.400 kroner for kurtasjen.

Må du rebalansere?

Det er lett å tenke seg at rebalanseringer er penger ut av vinduet i noen tilfeller.

Med ti aksjer er det alltid noen som ikke beveger seg stort i løpet av en måned.

Hvis en aksje forblir i porteføljen på 500.000 kroner og kursen gikk ned én prosent måneden før må du rebalansere med å kjøpe aksjer for 500 kroner. Bortkastede penger vil jeg påstå.

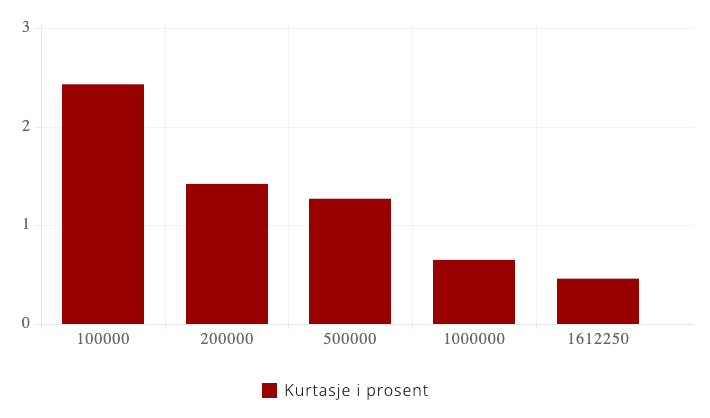

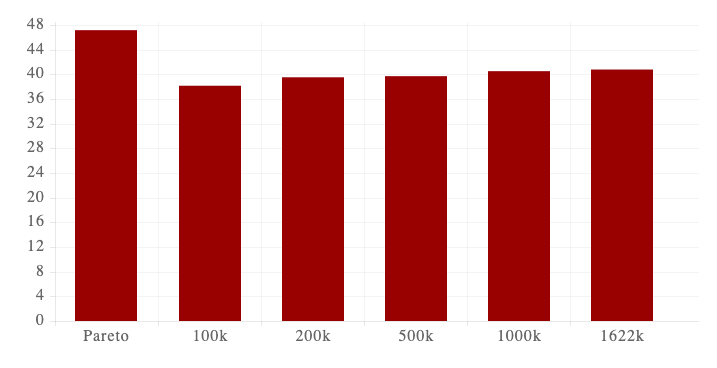

Hvor store er transaksjonskostnadene uten rebalansering?

Får du samme pris?

Paretoporteføljen slippes på første handelsdag i måneden. Det er ikke gitt at aksjene åpner på samme kurs som de sluttet på måneden før.

Jeg vet ikke hvilken pris Pareto setter, men jeg baserer meg på at de settes til sluttkursen siste dag i måneden før.

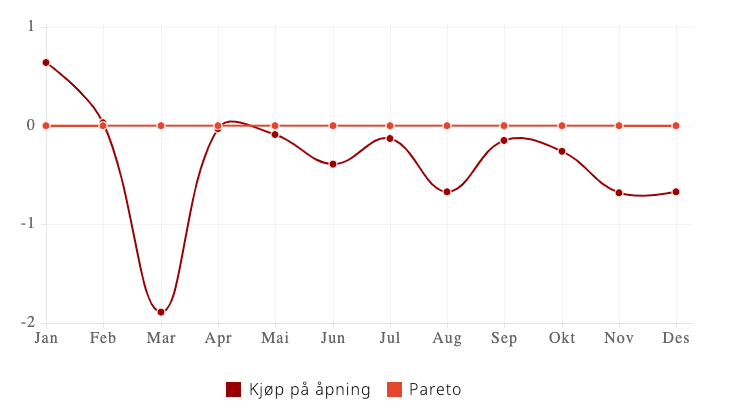

Derfor har jeg regnet på forskjellen om du satt på aksjene (som Pareto gjorde) ved handelsslutt forrige dag sammenlignet med åpningskursen dagen de slapp porteføljen.

Jeg antar også at du ønsker å kjøpe på åpning.

Modellporteføljer kan flytte børsen. Det ser vi spesielt på Dovreporteføljen som ofte investerer i små selskaper. Innlemmelsen i, eller utkasting av porteføljen kan medføre store kurssvingninger.

Derfor er Dovreporteføljen helt umulig å følge slavisk.

Det fine med Pareto er at de investerer stort sett i større selskaper noe som gjør det mye enklere å få tilnærmet samme pris. Foruten unoterte Komplett Bank så var samtlige selskaper i porteføljen mellomstore eller store selskaper i 2016.

Likevel får du litt dårligere pris.

Effekten på porteføljen av å handle på åpning sammenlignet med sluttkursen måneden før.

Mars er stygg med en forskjell på 1,89 prosent. Det skyldes hovedsakelig Vardia som falt på 15,25 prosent i åpningen. Vardia falt ytterligere 10 prosent den dagen så salget på åpning var berettiget, men så er jo spørsmålet om Vardia i det hele tatt burde vært i porteføljen.

Foruten Vardia var TIL, også i mars, på 3,55 prosent og Avance i desember på 3,31 prosent de nest største forskjellene i pris.

Avance stengte på 18,1 og åpnet på 18,7 etter at Pareto tok den inn i porteføljen. De som likevel kjøpte på rådet fikk med seg en stigning på 6,4 prosent da den stengte den dagen på 19,9.

TIL skulle selges. Den endte på 84,5 måneden før og åpnet på 81,5. Den stengte forøvrig på 84.

Det er ikke alltid rådet om selg er negativt. Norwegian sluttet på 262,4 på månedsskiftet i februar og åpnet på 267,9 etter salgsanbefalingen noe som ville gitt 2,1 prosent gevinst sammenlignet med Pareto.

Men, for det meste er tendensen klar. Prisen blir dårligere og porteføljen har en viss effekt på markedet.

I snitt var åpningen 0,49 prosent dårligere enn stengingen ved månedsslutt noe som gir et "tap" på 4.900 kroner, sammenlignet med Pareto, hver måned for en portefølje på 1.000.000 kroner.

Den positive effekten som vises i januar kan til en viss grad tilskrives at det er ti kjøp og ikke fem kjøp og fem salg.

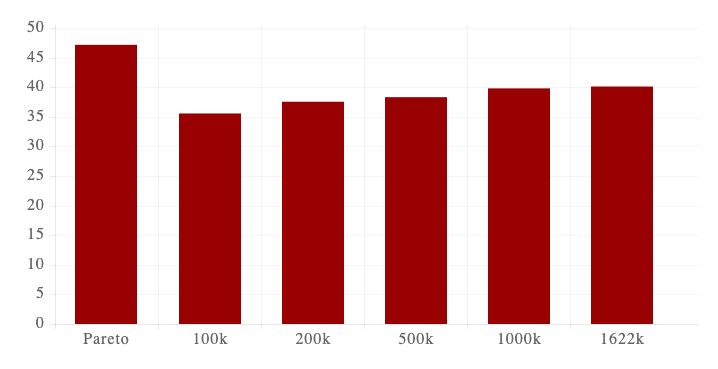

Avkastning per portefølje

Så hva ble avkastningen?

Avkastningen ble fremdeles veldig god. Men, effekten i mars skaper en negativ rentes rente effekt som påvirker porteføljen negativt utover året.

Avkastning uten rebalansering har jeg også regnet på. Og, her er forbeholdet om at alle aksjer som ikke ble rullert utviklet seg slik at de ble perfekt vektet fra neste måned.

Fordeler og ulemper

Pareto har uten tvil en god portefølje med en strålende historikk. Det kan ingen ta fra de. Det er faktisk flere gode grunner til at de kan levere bedre resultater enn egne fond.

- Pareto kan i modellporteføljen manøvrere seg ut av oljesektoren med et tastetrykk. Et fond kan ikke det.

- Modellporteføljen kan ha færre aksjer som øker potensiell avkastning. Et fond må ha 16 aksjer, men har som oftest mange flere. Kjøper du enkeltaksjer setter du kanskje ikke penger i din 11. beste idé fremfor å øke i din beste idé?

- Det er salgsreklame for Pareto så de ønsker så høy avkastning som overhodet mulig. Jeg tipper det ligger en del stolthet i nærmere 1600 prosent avkastning på drøyt 13 år.

Samtidig er det ikke uten ulemper.

- Du får ikke kjøpt før dagen det er lansert. Det er mange andre som skal gjøre akkurat det samme som deg. Prisen presses opp og du betaler mer enn det porteføljen gjorde. Samtidig har Pareto stort sett store selskaper og det er begrenset med påvirkning på aksjene de kan ha.

- Du må bruke tid på det og sitte parat ved åpning den første handelsdag i hver måned. Et skikkelig stress.

- Risiko. Jeg tolker det som et tegn på at de tar risiko når de gjør det dårligere enn markedet i nedgangstider og bedre i oppgangstider.

Det er også et par usikkerhetsmomenter som ikke er så enkle å regne på.

Må du rebalansere? Sannsynligvis ikke. Har du en liten portefølje vil mange av rebalanseringene vil være for så små beløp at det ikke er verdt det.

Med optimal størrelse på porteføljen i forhold til transaksjonskostnadene så får du sannsynligvis enda dårligere pris siden hver handel blir på over 160.000 kroner.

Til sammenligning så virker det mer fornuftig å følge Pareto enn å ta rygg på en annen privat investor, for eksempel på Shareville, der du ikke vet strategi, langsiktighet eller kursmål.

Jeg ville fått det samme resultatet i 2015. Da slo Paretoporteføljen til med 27,7 prosent mens hovedindeksen la på seg 5,9 prosent, og statistikken tilbake til 2004 sier sitt.

Hittil i 2017 gjør porteføljen det dårligere enn hovedindeksen med en nedgang på 1,2 prosent der hovedindeksen har gitt 3,9 prosent avkastning.

Konklusjon

Det er unektelig fristende å kopiere Paretos modellportefølje, men det krever en del kapital for å gjøre transaksjonskostnadene levelige.

For meg blir det enn så lenge med tankeeksperimentet. Jeg gidder ikke å sitte parat første handelsdag i hver måned, og transaksjonskostnadene er ikke ubetydelige.

Er du fristet? Hvis du trader enkeltaksjer uten å banke børsen bør du kanskje være det.

Takk til Karl Oscar Strøm hos Pareto som sendte meg historiske porteføljer slik at jeg kunne skrive dette innlegget. Hvis det skulle være tvil så er dette innlegget på ingen måte sponset.

Med forbehold om feil så har jeg hentet tall for å beregne kursforskjellene fra Netfonds. Som eksempel så gir følgende url historiske kurser for Statoil: http://www.netfonds.is/quotes/paperhistory.php?paper=STL.OSE&csv_format=txt

Logg inn for å kommentere