Du har hørt at du bør investere i indeksfond. Det er billig, gir god avkastning og diversifisering uten at det krever tid, kunnskap eller interesse.

Men alle indeksfond er ikke like. Til tross for at to indeksfond følger samme indeks, og bør levere samme avkastning, kan det være stor forskjell på hvor god avkastning du får.

Så hvordan bør du gå frem for å velge riktig indeksfond?

Hva er et indeksfond?

Et indeksfond er kort fortalt et aksjefond som følger en bestemt indeks og forsøker å kopiere resultatet til den indeksen. Hvis du investerer i et indeksfond som følger hovedindeksen på Oslo Børs skal du i teorien få ti prosent avkastning, minus kostnader, hvis hovedindeksen går ti prosent opp.

Hva er en indeks?

En indeks er en indikator for verdien av alle aksjer i et segment av aksjemarkedet, som f.eks Norge, Europa eller hele verden.

Indeksen har en startverdi. Hovedindeksen på Oslo Børs startet på 100 i 1995. I løpet av det første året steg markedsverdien på alle selskaper med drøyt 32 prosent noe som gjorde at hovedindeksen sluttet på 132,42 i 1996.

Hvorfor kjøpe et indeksfond

Jeg mener at det skal være enkelt å investere for de uten interesse for eller kunnskap om aksjemarkedet.

Til det formålet er indeksfond perfekt.

Det vanligste alternativet til indeksfond er aktivt forvaltede fond. Det er dog vanskelig å skape meravkastning utover det et indeksfond klarer å levere. 99 prosent av alle aktivt forvaltede fond i USA ble slått av indeksen over en tiårsperiode fra 2006 til 2016. Det er ikke noe bedre i Europa. I Nederland var det 100 prosent av alle fond som mislyktes med å slå aksjemarkedet. Artikkelen fra Financial Times er basert på en studie fra Standard & Poors som hentet data fra 25.000 aksjefond.

Forbrukerrådet har i 2018 gitt ut en rapport der de har sammenlignet aktive fond mot indeksfond over 20 år. Hele ni av ti aktive globale fond blir slått av indeksen!

Jack Bogle, indeksfondets far, sa i et intervju med Freakonomics at hvis man går tilbake til 1970 så var det omtrent 400 aktivt forvaltede fond. Av disse er 330-340 forsvunnet, og det viser seg at kun to fond slo markedet med mer enn to prosent per år. Det vil si at med et aktivt forvaltet fond med en kostnad på to prosent så har du litt mer enn en halv prosent sjanse for å få meravkastning utover et billig indeksfond.

En halv prosent. Det er vanskelig å skape meravkastning, men det er like vanskelig for meg og deg å plukke det riktige fondet.

Tør du å ta den sjansen?

6 ting du skal tenke på før du velger et indeksfond

Innlegget kunne stoppet på "finn et billig indeksfond". Men, hvis du har lyst til å gjøre et større forarbeid for å finne riktig indeksfond for deg er det minst seks ting du kan vurdere.

1. Velg riktig indeks for deg

Det første du bør gjøre er å vurdere hvilken indeks du ønsker å satse på. Det handler mest om hvilken geografisk eksponering, og risiko, du ønsker.

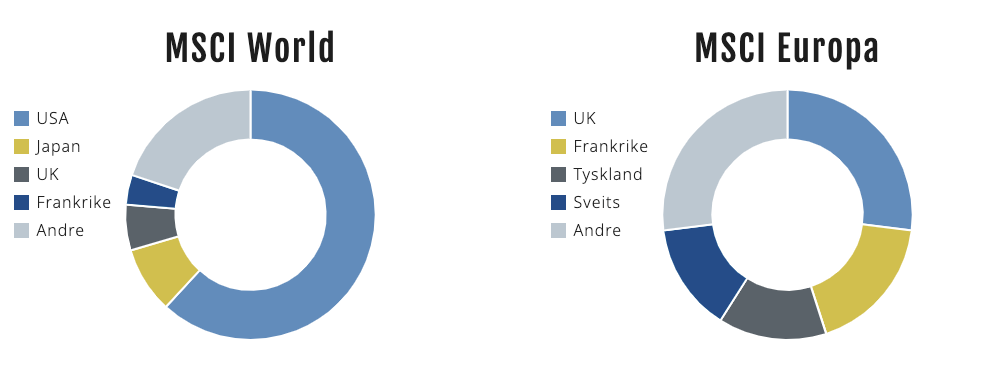

Disse indeksene er mest populære blant indeksfondene du får kjøpt i Norge.

MSCI World følger 1600 mellomstore og store selskaper i 23 utviklede land og er den utvalgte indeksen for globale indeksfond. Bolken med “Andre” inkluderer Australia, Østerrike, Belgia, Canada, Danmark, Finland, Hong Kong, Irland, Israel, Italia, Japan, Nederland, New Zealand, Norge, Portugal, Singapore, Spania, Sverige og Sveits.

MSCI Europa følger 445 mellomstore og store selskaper i 15 land i Europa der Storbritannia, Frankrike og Tyskland står for knapt 60 prosent av indeksen.

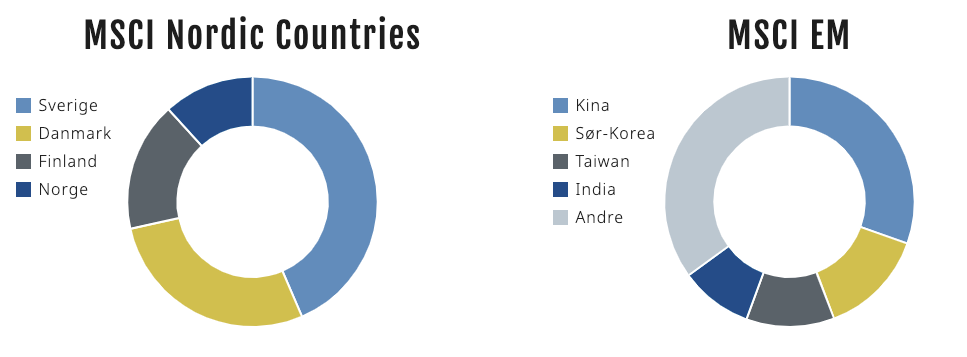

MSCI Nordic Countries følger 71 selskaper i de nordiske landene.

MSCI EM følger 845 selskaper i 24 land i fremvoksende markeder. Her inkluderer "Andre" landene Chile, Colombia, Tsjekkia, Egypt, Hellas, Ungarn, Indonesia, Malaysia, Mexico, Pakistan, Peru, Filippinene, Polen, Russland, Qatar, Sør-Afrika, Thailand, Tyrkia og Forente Arabiske Emirater.

I tillegg til disse har vi Russell 1000 som er indeksen som følges av de indeksfondene som skal følge det amerikanske aksjemarkedet. Russell 1000 dekker de 1000 største selskapene i USA og inkluderer selskaper som står for 90 prosent av totale verdien på det amerikanske aksjemarkedet.

De aktivt forvaltede fondene følger Oslo Børs Fondindeks (FXLT) som speiler hovedindeksen på Oslo Børs foruten at den er vektet slik at de største selskapene maksimalt utgjør ti prosent av indeksen. Dette gjør at Statoil, DNB og Telenor har undervekt i indeksen sammenlignet med hovedindeksen.

De norske indeksfondene fra KLP, Storebrand, DNB, Alfred Berg og Nordnet har imidlertid dispensasjon fra vektingskriteriene i UCITS-regelverket, så de følger hovedindeksen ved Oslo Børs, bortsett fra Nordnet Superfondet, som følger OBX-indeksen.

2. Kostnad

Kostnad er for meg det aller viktigste når jeg skal velge et indeksfond. Et indeksfond på et akseptabelt prisnivå er, i mine øyne, et fond som tar 0,3 prosent i årlig forvaltningsavgift eller mindre. Er forvaltningsavgiften 0,2 prosent så er det billig.

At det er et indeksfond betyr ikke at det er billig. Vi får indeksfond opp i 0,75 prosent årlig forvaltningsavgift.

Over 30 år, alt annet likt, gir 1000 kroner sparing per måned med 7 prosent avkastning 112.000 kroner mindre i avkastning med et indeksfond på 0,75 prosent sammenlignet med et på 0,20 prosent.

Sammenlignet med aktivt forvaltede fond, og lengre sparehorisont, blir forskjellen tydligere. Tilbake til Jack Bogle. Eksempelet han ga til Freakonomics var et aktivt forvaltet fond som kostet to prosent årlig mot et indeksfond som kostet 0,04 prosent. I et marked som returnerer sju prosent i gjennomsnitt så merker du ikke forskjellen på avkastningen på et år, men over 50 år vil en en dollar øke til 32 med sju prosent og 10 med fem prosent. Om 50 år vil du tenke som han. Jack Bogle om avkastning over tid med aktivt forvaltede fond:

Wait a minute! I put up 100 percent of the capital. I took 100 percent of the risk and I got 33 percent of the return.

Ved å bruke kostnad som det viktigste filterkriteriet vil du også unngå skapindeksfond som er aktivt forvaltede fond med beholdning så lik indeksen at de i praksis er indeksfond.

Aktivt forvaltete fond vil alltid ha en viss korrelasjon mot indeksen, og desto likere fondet er indeksen desto større sjanser må forvalteren ta for å oppnå meravkastning. Det er risikoreduserende for fondet å velge aksjer som er en del av indeksen. Investorer er nådeløse hvis avkastningen avviker for mye fra indeksen.

3. Indekskorrelasjon

Indekskorrelasjon er hvor godt indeksfondet følger referanseindeksen. På grunn av kostnader er det forventet at indeksfondet skal gi marginalt lavere avkastning enn referanseindeksen.

Forvaltere i et indeksfond skal kjøpe og selge alle aksjene, eller et representativt utvalg av alle aksjene, til referanseindeksen. De skal også velge den mest optimale strategien for å kopiere indeksen når nye aksjer legges til indeksen, og de skal få best mulig pris når de må selge seg ut av en aksje som blir tatt ut av indeksen.

Et indeksfond med en dyktig forvalter vil sannsynligvis følge indeksen bedre enn en med en mindre dyktig forvalter.

I tillegg kan det være momenter som er utenfor forvalters kontroll som allokering ved nynoteringer som spiller inn i indekskorrelasjonen.

Av de indeksfondene jeg har sett på er det stor spredning på indekskorrelasjonen de siste fem årene. Ett fond har levert bedre avkastning enn indeksen, mens fondet med dårligst indekskorrelasjon kun har levert drøyt 93 prosent av avkastningen til referanseindeksen de siste fem årene.

4. Indeksfondet følger et representativt utvalg

Noen ganger kan dårlig indekskorrelasjon skyldes at de ikke følger alle selskaper i en indeks, men bare et utvalg av selskapene.

Storebrand har et fossilfritt indeksfond der de utelukker hele olje- og gassektoren. I tillegg investerer de heller ikke i selskaper som har mer enn fem prosent av sin omsetning fra våpen/krigsmateriell, tobakk, alkohol, gambling og pornografi.

Risikoen blir større og de tar mer penger for jobben enn et tradisjonelt indeksfond med 0,4 prosent i årlige forvaltningskostnader.

På den andre enden av skalaen har du superfondet til Nordnet. Det er gratis med 0,0 prosent i forvaltningskostnader. Fondet investerer kun i de 25 største selskapene på Oslo Børs, mens FXLT er en vektjustert versjon av hovedindeksen med mange flere aksjer.

5. Valutasikring

Et fåtall av indeksfond er valutasikret for å unngå at valutasvingninger skal ha en effekt på kursen. En styrking av den norske kronen vil ha en negativ effekt på et indeksfond som følger utenlandske selskaper. Å sikre seg mot valutasvingninger er ikke gratis noe som gjør at valutasikrede fond er marginalt dyrere.

6. Risiko

Aksjefond er i seg selv risikabelt og anbefales ikke med kortere tidshorisont enn fem år.

Selv om to indeksfond har 100 prosent aksjer så vil det være ulik risiko. Den største risikoen er geografisk risko. Det er implisitt i hvilken indeks du har valgt. Ikke legg alle eggene i egen kurv. Spre risikoen. Hvis du setter alt inn i et indeksfond som følger Oslo Børs (0,3 prosent av verdensøkonomien) er du mer sårbar enn om du setter pengene inn i et globalt indeksfond.

I tillegg er du sannsynligvis allerede kraftig eksponert mot norsk økonomi gjennom bolig- og arbeidsmarkedet.

Banken din har ikke indeksfond?

Kort sagt, bytt bank eller benytt deg av en internettmegler som Nordnet med godt fondsutvalg og mange indeksfond.

Faktisk er det noen banker som gjemmer indeksfondene for kundene sine. Det i seg selv er god nok grunn til å rømme banken, og det er i seg selv en liten grunn til at jeg dro fra Danske Bank.

Kron er også et godt alternativ. Ønsker du eksponering mot globale indeksfond er Kron Indeks det aller billigste alternativet på markedet.

Les testen min av Kron her: Hvem er best? Spareroboten til Kron, Nordnet eller Sbanken?

Konklusjon

Forhåpentligvis ble det litt klarere at det er forskjeller mellom indeksfond. Men likevel mener jeg det er begrenset hvor galt det kan gå hvis du velger billige indeksfond fra norske banker.

Er indeksfondet svaret på alt?

Tja. Det skjer mye spennende om dagen. Faktorfond er i vinden. Det kan være et alternativ, men det er ikke veldig mange faktorfond å ta av.

Uansett er indeksfond helt klart det beste for den gjennomsnittlige nordmannen som ønsker å investere i aksjemarkedet.

Logg inn for å kommentere