Aksjemarkedet hangler. Nasdaq er ned over ti prosent fra toppen og mange tenker at det må være en boble i aksjemarkedet når aksjemarkedet går til værs samtidig som at økonomien sliter.

Siden det er teknologiselskapene som driver aksjemarkedet virker det å være fristende å trekke paralleller til dot.com.

Idéen om en boble luftes også i media. Eksempelvis finansredaktør Terje Erikstad i Dagens Næringsliv skriver 9. september om tre tegn på en aksjeboble: Robinhood-investorer som erstatter gambling med aksjemarkedet, at Tesla skyter i været og at andelen som Google, Amazon, Apple, Facebook og Microsoft utgjør av S&P500 er historisk høy:

Ser man på verdsettelsen av S&P500 i dag sammenlignet med dot.com-boblen så kan indeksen fortsatt stige veldig mye før den når samme nivå som toppen i desember 1999. Vi er nok i bobleterritorium, men historien viser at der kan aksjemarkedet være lenge.

Christian Lie i Danske Bank går lengre i å forklare hvorfor det er annerledes i dag enn under dot.com i denne gode kommentaren i Finansavisen:

Men, djevelen ligger i detaljene. De relativt sett dyre aksjene i USA skyldes i hovedsak den voldsomme fremgangen for såkalte vekstaksjer, spesielt innenfor teknologisektoren – der de fem største utgjør en fjerdedel av markedsverdien i S&P 500-indeksen. Prisingen av teknologiaksjer har paralleller til IT-boblen, men forskjellene er store, ikke minst med hensyn til selskapenes inntjening og fremtidsutsikter.

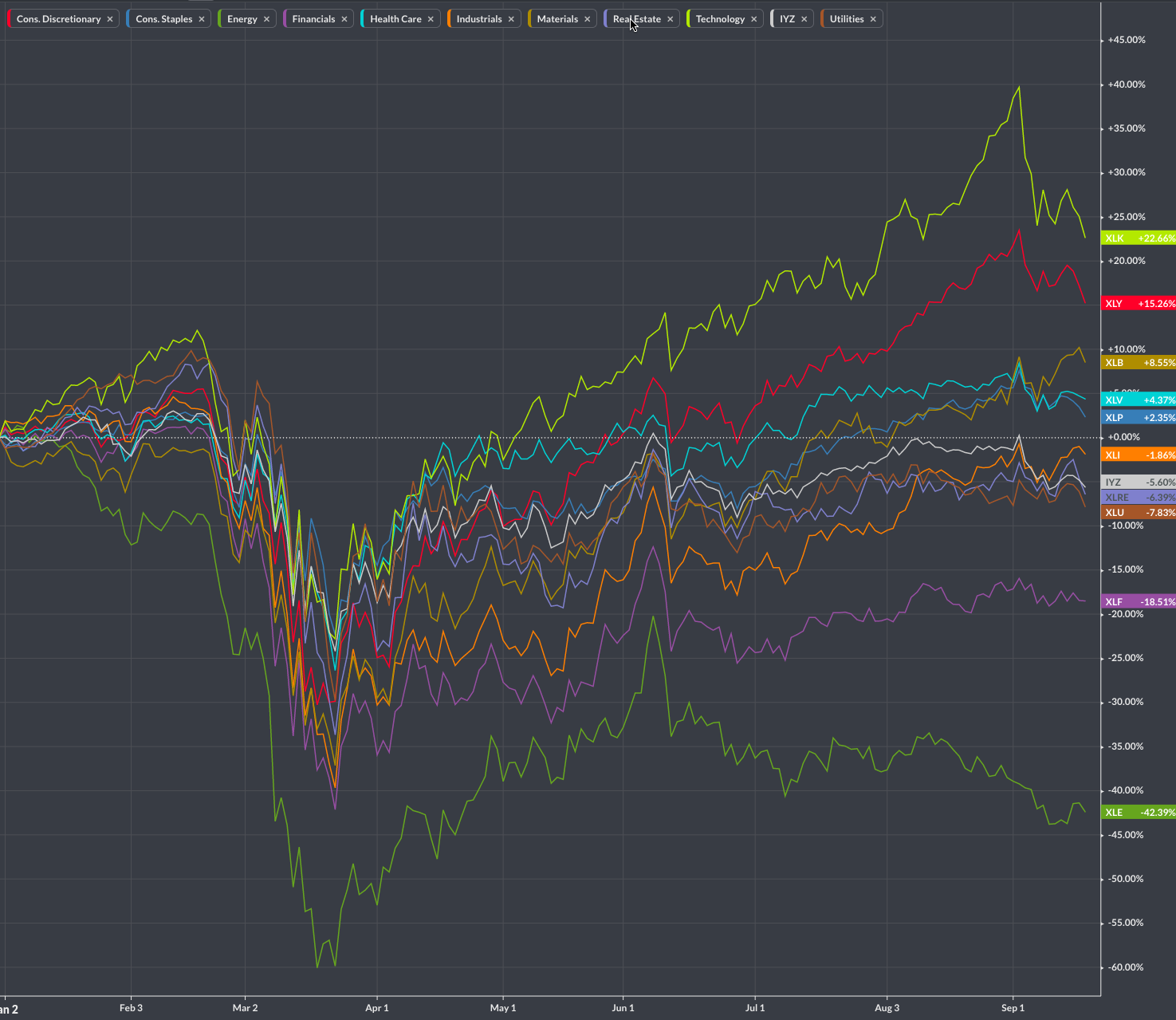

Er det en aksjeboble i en spesiell sektor er det tydelig at den må være innenfor teknologi.

Consumer discretionary inneholder forøvrig Amazon og er grunnen til at den sektoren gjør det bra.

Teknologi i 2020 vs 1999

Investering under dot.com var ikke akkurat det jeg tenkte på da jeg jagde fiktive fiender i -40 i indre Troms. Internett var i sin spede barndom og det må ha vært en eufori uten sidestykke. Denne listen har noen fantastiske eksempler på hvordan tilstanden var. Listen inkluderer mange selskaper som gikk til værs på første handelsdag (Akamai Technologies (som fremdeles holder det gående med cybersikkerhet) gikk opp 400 prosent første dag). AboveNet gikk på 32 prosent på en stock-split. Hadde et selskap .com i navnet gikk det til værs.

Hvorfor smalt det?

Mange av selskapene var luftslott. Nettsiden Pets.com er blitt selve symbolet på boblen. Selskapet brukte dobbelt så mye penger på markedsføring som de hadde inntekter og kastet inn håndkleet på høsten 2000 da de innså at de ikke ville få nye midler fra investorene.

Foruten luftslott var det den gang alternativer til aksjemarkedet. Du kunne få seks prosent i risikofri rente fra obligasjoner. Når tilstrekkelig mange fant ut at seks prosent risikofritt var nok flyttet de pengene ut av aksjer.

Men verden så også litt annerledes ut for 20 år siden. Grunnleggeren av Pets.com Julie Wainwright har sagt følgende i ettertid:

There were no plug and play solutions for e-commerce/warehouse management and customer service that could scale, which means that we had to employ 40+ engineers. Cloud computing did not exist, which means that we had to have a server farm and several IT people to ensure that the site did not go down.

Det er mye sant i det. I dag trengs det bare én person for å lage en nettbutikk takket være SaaS (og med dropshipping trenger du ikke en gang å ha varelager selv).

Jeg har lyst til å forklare litt dypere enn de tradisjonelle børskommentarene som ser kun på de store teknologiselskapene.

SaaS

SaaS er Software as a Service. Du betaler, ofte månedlig, for programvare pakket inn i en tjeneste som du får bruke. Har du en Apple-konto kan du betale for iCloud-lagring. Det er SaaS. Betaler du for Dropbox er det også SaaS. Videokonferanser med Zoom er SaaS og bruker du Slack på jobb er det også SaaS.

Oppretter du en nettbutikk med Shopify, der du tar betalt via Stripe, på en nettside opprettet via Squarespace er det tre ganger SaaS. You get the point.

Det aller første SaaS-selskapet kom ut av dot.com. Salesforce ble grunnlagt i 1999. Mens første generasjon SaaS-selskaper hovedsakelig var menneske til maskin (f.eks med Salesforce er det en ansatt som tastet data inn i Salesforce) er andre generasjon mer maskin-til-maskin.

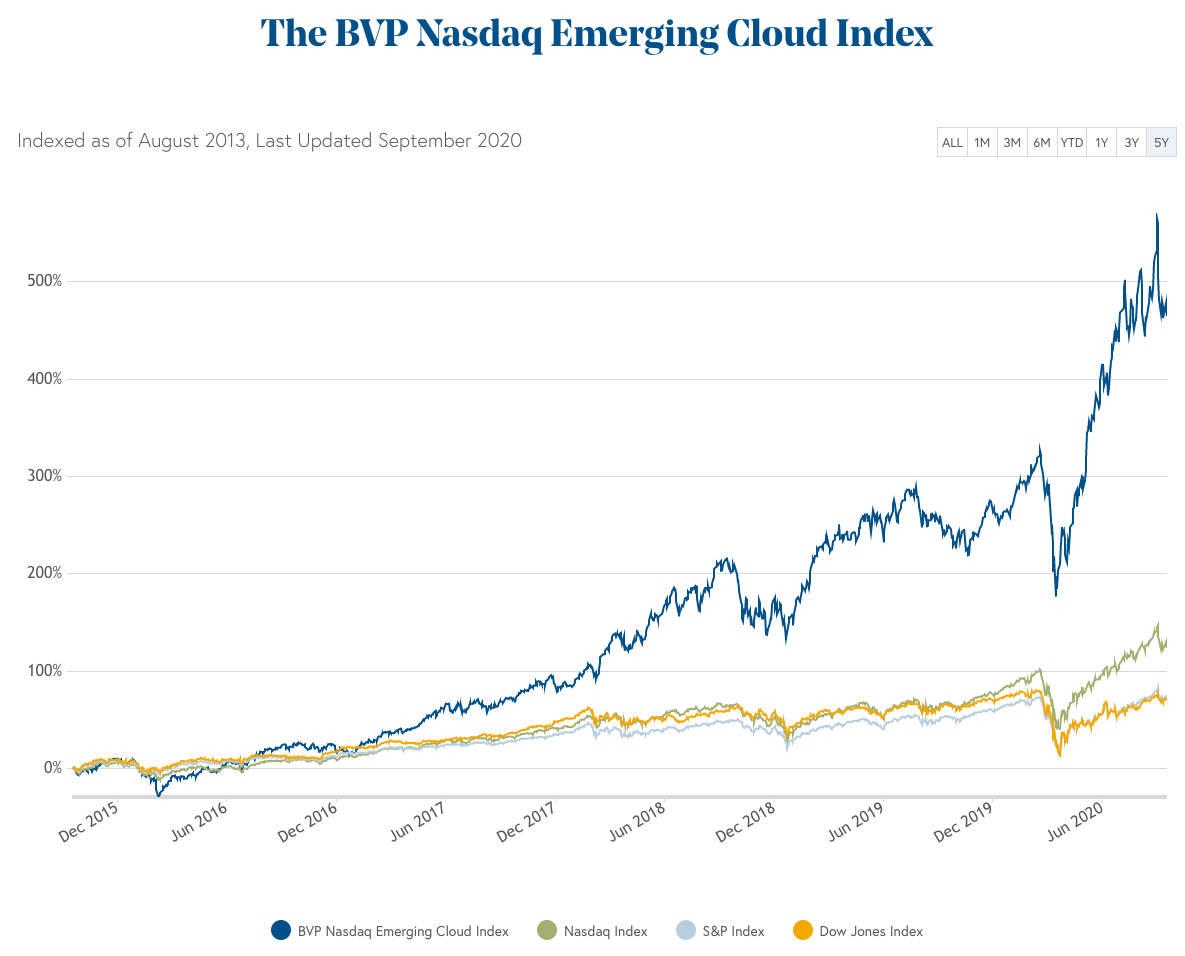

Og når vi snakker bobler er det kanskje i resten av teknologisektoren det er verdt å se nærmere på. Nasdaq Emerging Cloud Index som består av over 50 SaaS-selskaper har skutt i været.

Hvorfor har Emerging Cloud Index skutt i været? Det har foregått en innovasjon de siste årene, som kanskje går under radaren for mange, med selskaper som benytter skytjenestene til Microsoft, Amazon og Google til å skalere produktene sine.

Her er Zoom et perfekt eksempel. Når antall videosamtaler øker tigangeren på én måned er det helt utrolig at kvaliteten er stabil og tjenesten er pålitelig. Det er utelukkende fordi de benytter seg av skytjenestene til Amazon.

Det hadde aldri fungert for fem år siden.

I skyen betaler du for den prosesseringen og lagringen du bruker. Trenger du ti ganger så mye er det omtrent like enkelt som å klikke på en knapp. Tidligere måtte du forutsi lang tid i forveien hvor mye maskinvare og lagringskapasitet du hadde behov for (og så installere det i eget fysisk datasenter).

Maskinvare og lagring er ikke lenger en bekymring. Det sparer tid. Det sparer penger.

For å ta et annet selskap. En personlig favoritt hadde sin børsnotering denne uken. Snowflake. Uten å gå for mye i detalj så er Snowflake en skybasert dataplattform (et sted å lagre, behandle og dele hele organisasjonens data). Med egenskapene til Snowflake kan jeg med hånden på hjertet si at jeg kan gjøre samme jobben i Snowflake som det trengtes en hel avdeling for å håndtere for fem år siden. Borte er bekymringene om installasjon og vedlikehold av maskinvare, migreringer, oppgraderinger, sikkerhet, deling av data, tilstrekkelig ytelse, tilgangskontroll og så videre.

På toppen av enkelhet er det mye billigere enn tidligere. Snowflake vinner. Kunden vinner. Amazon, Microsoft og Google vinner også.

Er du et selskap som trenger at databasen din er oppe mellom 9 og 15 når forretningsanalytikerne er på jobb kan du bare slå den av i mellomtiden. Null stress og null kroner ut.

Bekymringen du derimot får er om du er komfortabel med (og har lov til) å ha dataene dine lagret hos en av de store skyleverandørene utenfor landets grenser.

At det er billigere for kunden gjør også at selskaper som Snowflake faktisk til en viss grad er beskyttet mot resesjoner. Det er det billigere og bedre alternativet og det er under kriser som korona at IT-ledelsen finner ut at det er på tide å gå til skyen.

Forretningsmodellen til SaaS-selskaper er lukrativ. Du har kombinasjonen av:

- Programvare. Det krever ingen varelagre. Det kan enkelt distribueres og skaleres til hele verden.

- Gjentagende inntekter. Du får betalt hver eneste måned og hvor mye du betaler avhenger enten av antall brukere eller hvor mye du bruker.

Det gir voldsomme marginer. I Nasdaq Emerging Cloud Index topper Adobe med en bruttomargin på 87 prosent. Det samme har Slack og Paycom Software.

Snowflake på sin side har noen hakk lavere marginer fordi de bygger Snowflake på toppen av Microsoft Azure, Amazon Web Services og Google Cloud Platform.

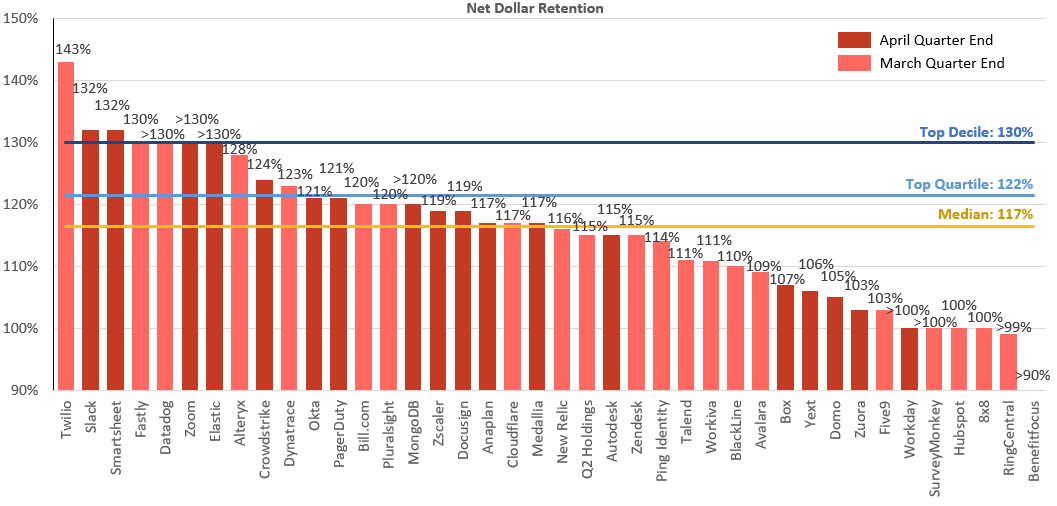

Et av de viktigste måltallene når det kommer til SaaS er net dollar retention. Fra Crunchbase:

Formulaically, net dollar retention is the beginning of period revenue + upgrades — downgrades — churn all divided by beginning of period revenue. If that formula yields a number greater than 100%, then growth from your existing customer base more than offset any losses from that customer base.

Hos de beste SaaS-selskapene er net retention rate godt over 100 prosent i snitt nå.

Med andre ord: Eksisterende kunder, inkludert de som faller fra, bruker mer penger nå enn tidligere. I tillegg kommer vekst fra nye kunder. Det tyder på at produktene er mer kritiske nå enn tidligere og at veksten fortsetter (selv om det var få av selskapene som opplevde nettovekst fra Q1 til Q2 (men år over år er veksten fremdeles høy)). Fra Jamin Ball på Twitter:

Det er ikke risikofritt å kjøpe SaaS-selskaper. Med skyhøye marginer og høy vekst kommer tilsvarende forventninger.

Zoom kommer ikke til å vokse inntektene sine med 355 prosent år for år hvert år fremover. Shopify kommer heller ikke til å vokse 97 prosent år for år i all evighet selv om netthandel har tatt av.

Det er ikke alle som får kjenne på den euforien selv om de vokser godt.

Av topp 12 i Net Dollar Retention i bildet over falt flere (Alteryx, Datadog, PagerDuty, Slack) mellom 15 og 30 prosent på tallene for andre kvartal i år.

Det til tross for at forventningene ble slått.

Alteryx har en suboptimal lisensmodell. Datadog og PagerDuty er innenfor monitorering-segmentet av SaaS. Skal du kutte kostnader er det ofte der det skjer først. PagerDuty får neppe særlig med inntekter fra Carnival Cruises nå. Slack på sin side har hard konkurranse fra både Microsoft Teams og Zoom.

For meg virker det rasjonelt at SaaS er mye dyrere enn andre aksjer. Vi er inne i en sekulær trend som forsterkes av korona. Er det for dyrt? I noen tilfeller ja.

Men hvordan verdsetter du et selskap med 355 prosent inntektsvekst og over 70 prosent marginer?

Børsnoteringsboble?

Når vi snakker om Snowflake er vi på tekboble. Eller børsnoteringsboble. Du skal være god hvis du klarer å regne hjem at Snowflake skal være verdt 73 mrd dollar på åpningsdagen når de selv mener det totale markedet (i januar i år) var 81 mrd dollar.

Snowflake var den mest hypede børsnoteringen på svært lenge. Med god grunn. Inntektsveksten var på 121 prosent år for år og net retention rate på 158 prosent. Likevel leste jeg knapt ett ord om Snowflake i norske medier. Det sier litt om hvor lite teknologifokusert og teknologiinteressert vi er i Norge.

Snowflake er ikke verdt det investorer betaler for Snowflake i dag. Kjøper du Snowflake nå betaler du nesten 100 ganger neste års inntekter (og selskapet taper penger). Om fem år, hvis alt klaffer, kan det hende dagens pris er god.

Det er heller ikke sånn at det er en midlertidig effekt av korona at selskaper flytter til skyen. Du flytter ikke tilbake og mengden data kommer til å fortsette å øke de neste årene.

Hva er jeg villig til å betale for Snowflake? Mye. Men 100 ganger inntekt er drøyt.

Børsnoteringene av teknologiselskaper er euforiske. Flere skal det bli. Her er selskapene som skal noteres i løpet av høsten:

Jeg kommer til å følge flere av disse svært tett siden jeg kjenner de, men basert på børsnoteringene hittil i høst med Snowflake, Unity og JFrog er det bare å holde seg unna hypen.

Av andre ting er det neppe et godt tegn at Apple og Tesla skyter i været etter en stock split. Men nå er faktisk Apple ned over 20 prosent fra toppen. Tesla var ned over 30 prosent fra toppen.

At Salesforce gikk opp 29 prosent på kvartalstall som knapt var bedre enn ventet er også noe å merke seg (de justerte tilbake fra tidligere senket guiding).

At Zoom går opp 40 prosent når de vokser 355 prosent er for så vidt greit. At hele sektoren følger etter med fem-ti prosent økning samme dag vet jeg ikke.

Mange av SaaS-selskapene på sin side taper penger, men her er det viktigere å satse på fremtidig vekst og bedre marginer enn positiv kontantstrøm. De store selskapene er blant de mest finansielt sunne selskapene. Som Christian Lie i Danske Bank påpeker her.

I gjennomsnitt har de fem største selskapene i USA en driftsmargin på 24 prosent (29 prosent dersom Amazon ekskluderes) og egenkapitalavkastningen har i gjennomsnitt vært solide 33 prosent med svært høy positiv kontantstrøm. Selskapene er blant de mest solide.

I sum er jeg ikke veldig bekymret for teknologiselskapene. Naturligvis kommer de til å falle kraftig hvis hele markedet skulle knekke sammen. Mange er også priset for evig vekst. Men tek anno 2020 er stort sett fungerende kvalitetsselskaper som løser konkrete behov og i mange tilfeller er tjenestene både bedre og billigere for kundene enn det som var normalen for kun få år siden.

Jeg tror ikke den utviklingen stopper opp med det første.

Du har selvfølgelig andre ting enn en potensiell teknologiboble som ligger og truer borti horisonten. Pengepolitikk og korona og politikk. Skulle det amerikanske presidentvalget ende opp i kaos, gatevold og konstitusjonell krise ser jeg ikke for meg at det SaaS (eller resten av aksjemarkedet) blir upåvirket.

Logg inn for å kommentere