Hvis du er interessert i å investere i eiendom eller i crowdfunding er det interessant for deg at Kameo relanserer i Norge.

Jeg har gjennom samtaler fått et unikt innblikk i Kameos virksomhet og presenterer det som er relevant om selskapet fra mitt ståsted.

Dette er et skikkelig dypdykk i Kameo som bør gi deg noen forventninger om hva du kan forvente av avkastning basert på historiske lån og hvilke utfordringer selskapet står ovenfor.

Dette innlegget er sponset av Kameo. Alt innhold er skrevet av meg og godkjent av Kameo.

Hva er crowdfunding

Crowdfunding er folkefinansiering på godt norsk. En lånetaker trenger penger til å finansiere et prosjekt og ønsker finansiell støtte av en gruppe. Prosjektet kan være alt fra utvikling av ny teknologi, bygging av boliger til donasjon til et sykt barn. Det er ingen begrensninger.

Det skilles på crowdfunding gjennom donasjon, belønning og investering. Innenfor investering skilles det på egenkapital og gjeldsbaserte investeringer.

I egenkapitalbasert crowdfunding kjøper du en del av en eiendel og tar del i fremtidig verdiskapning. Du blir medeier i et selskap.

De fleste selskapene som driver med crowdfunding i Norge faller inn under gjeldsbasert crowdfunding. Her låner du ut penger til et prosjekt og får tilbakebetalt med renter. I praksis er du banken.

Hvem er Kameo?

Kameo var det første selskapet som lanserte i Norge med muligheten for å tjene penger på crowdfunding.

Kameo tilbyr lån til bedrifter og eiendomsprosjekter. Kameo ble grunnlagt i 2014 og fikk konsesjon som betalingsinstitutt av det danske Finanstilsynet i 2016. Konsesjonen ble videreført til Sverige og Norge. I Norge er Kameo også registrert låneformidler hos Finanstilsynet og drives under Kameo Norwegian Branch.

Jeg var i samtaler med Kameo på vårparten i fjor om et eventuelt samarbeid, men det samarbeidet ble satt på vent siden Kameo fikk pålegg fra Finanstilsynet om å stanse låneformidlingen frem til selskapet gjennomførte noen endringer på plattformen.

- Kameo var tidligere långiveragent i de lånene som de formidlet. Det vil si at Kameo registrerte pantet på vegne av långiverne. I tillegg var det Kameo som fulgte opp låntaker og realiserte sikkerhetene ved misligholdte lån. Som registrert låneformidler hos Finanstilsynet må Kameo være nøytral og kan ikke representere en part i en låneavtale. Etter endringen opptrer Lindorff som låneagenten i stedet for Kameo i Norge.

- Kameo kan ikke ha kapital på sin klientkonto som ikke er direkte knyttet til et bud eller inngått låneavtale. Tidligere hadde jeg penger hos Kameo som ikke var knyttet til et bud siden innskuddet mitt var det jeg hadde tenkt til å bruke hos Kameo. Selv om pengene stod sperret på en DNB-konto og avgrenset fra Kameos driftskontoer var ikke det godt nok. Nå er bud- og betalingsfunksjoner oppdaterte slik at investorene først legger inn et bud og deretter overfører til klientkontoen. Det betyr også at renter fra lånene blir overført til bankkonto og ikke på investorenes konto hos Kameo.

Kameo har innrettet seg etter Finanstilsynet og er tilbake som et alternativ for å investere i eiendom.

Investere i eiendom gjennom crowdfunding

Jeg får ofte spørsmål om å investere i eiendom og om jeg kan anbefale utleieleilighet. Det er vanskelig å svare generelt på det, men personlig synes jeg en utleieleilighet er for mye arbeid, krever mye kunnskap om hvor de gode objektene er, krever praktiske ferdigheter og for mye kapital.

Det er mange som er i samme båt som meg, men samtidig ønsker å investere i eiendom. Målet med dette innlegget er å gi deg tilstrekkelig med informasjon til å vurdere om å investere i eiendom via Kameo er noe for deg.

Statistikk fra Kameo så langt

For å vurdere Kameo som et investeringsalternativ trenger du data, og nå skal jeg presentere noen grafer med de harde fakta om Kameo så langt.

Total avkastning så langt hos Kameo

Totalt sett har Kameo levert 9,8 prosent per år i avkastning i gjennomsnitt på alle lån. For norske lån er det snittrenten 10,1 prosent.

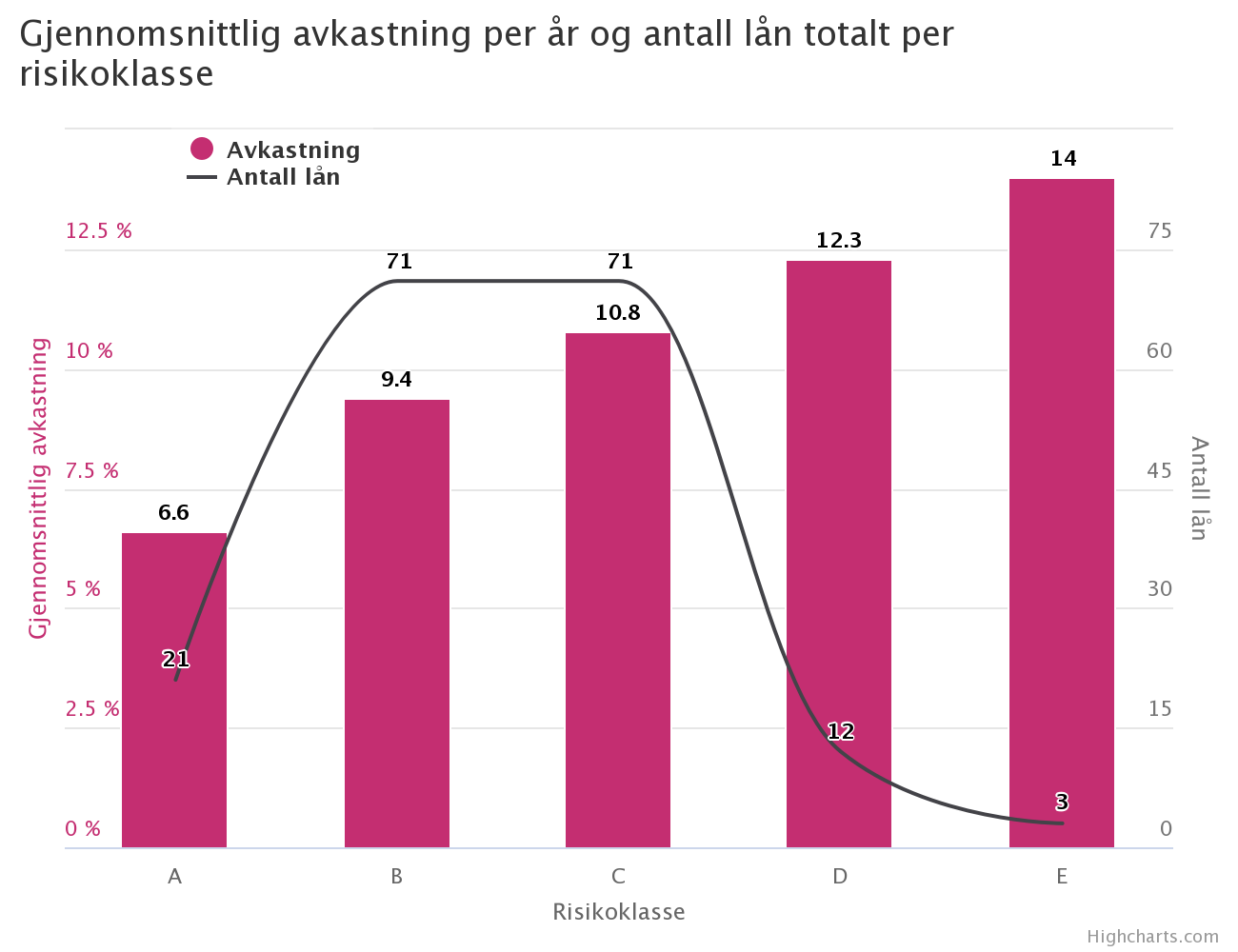

Avkastning fordelt på risikoklasse

Kameo opererer med fem risikonivåer. A til E. Kameo kjører en risikoanalyse på alle låntakere og plasserer de i en av de fem nivåene.

Risikoklasse A har minst risiko og låntakere innenfor denne kategorien betaler et sted mellom fem og sju prosent rente (der Kameo tar ytterligere en andel). Låntakere som blir klassifisert innenfor E må betale mellom 13 og 15 prosent rente.

Hvis du sprer ti lån på risikoklassse C kan du forvente mellom 7,8 prosent til 10,1 prosent avkastning etter forventede tap.

Når det gjelder faktisk avkastning så langt er den bedre enn det Kameo presenterer som forventet avkastning på nettsidene.

For eksempel har risikoklasse C gitt 10,8 prosent årlig avkastning i snitt fordelt på de 71 lånene med risikoklasse C på plattformen så langt.

De aller fleste lån faller inn under risikoklasse B og C. Kun tre lån har så langt falt inn under risikoklasse E.

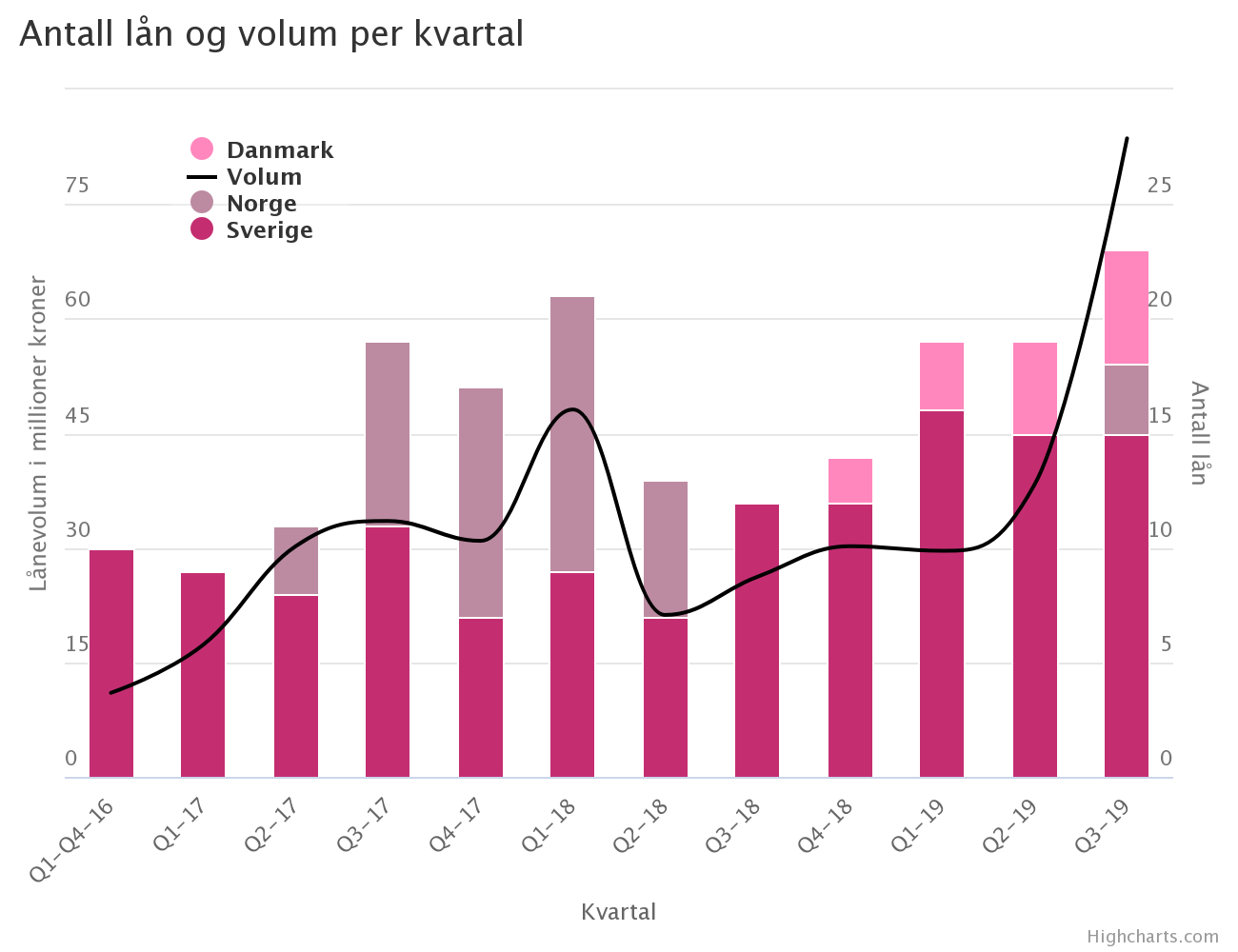

Antall lån og volum per kvartal per land

For å få penger i arbeid og for å få en diversifisert portefølje er du avhengig av at Kameo leverer en jevn strøm med lån du kan investere i.

Da er det interessant å se hvordan antall lån og lånevolum har utviklet seg over tid per land.

Danmark har såvidt begynt. Sverige har jevnt og økende trykk. Norge hadde stor aktivitet før de ble stoppet av Finanstilsynet, men der er det igjen aktivitet.

Vi forventer å lansere to til tre lån i måneden fremover i Norge.— SEBASTIAN MARTENS HARUNG, DAGLIG LEDER KAMEO NORGE

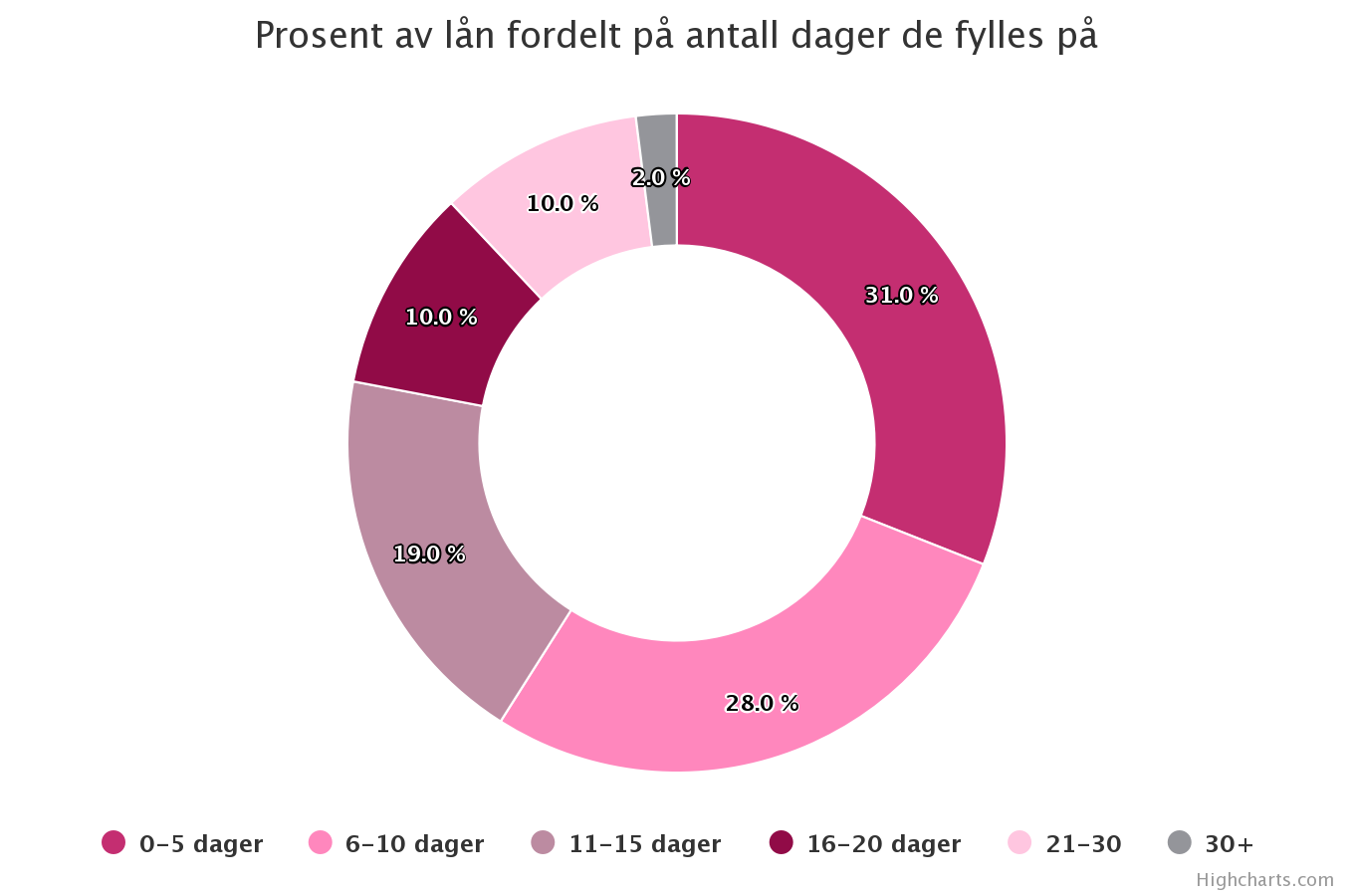

Hvor lang tid tar det å fylle et lån?

Du vil at lånene skal fylles raskt, men ikke så raskt at du ikke får med deg at lånet var tilgjengelig.

Noen få lån fylles før det har gått en dag, men de aller fleste lånene vil du rekke å være med på hvis du følger med. Nesten 50 prosent av alle lån fylles på en uke. Over 75 prosent av alle lån fylles på to uker.

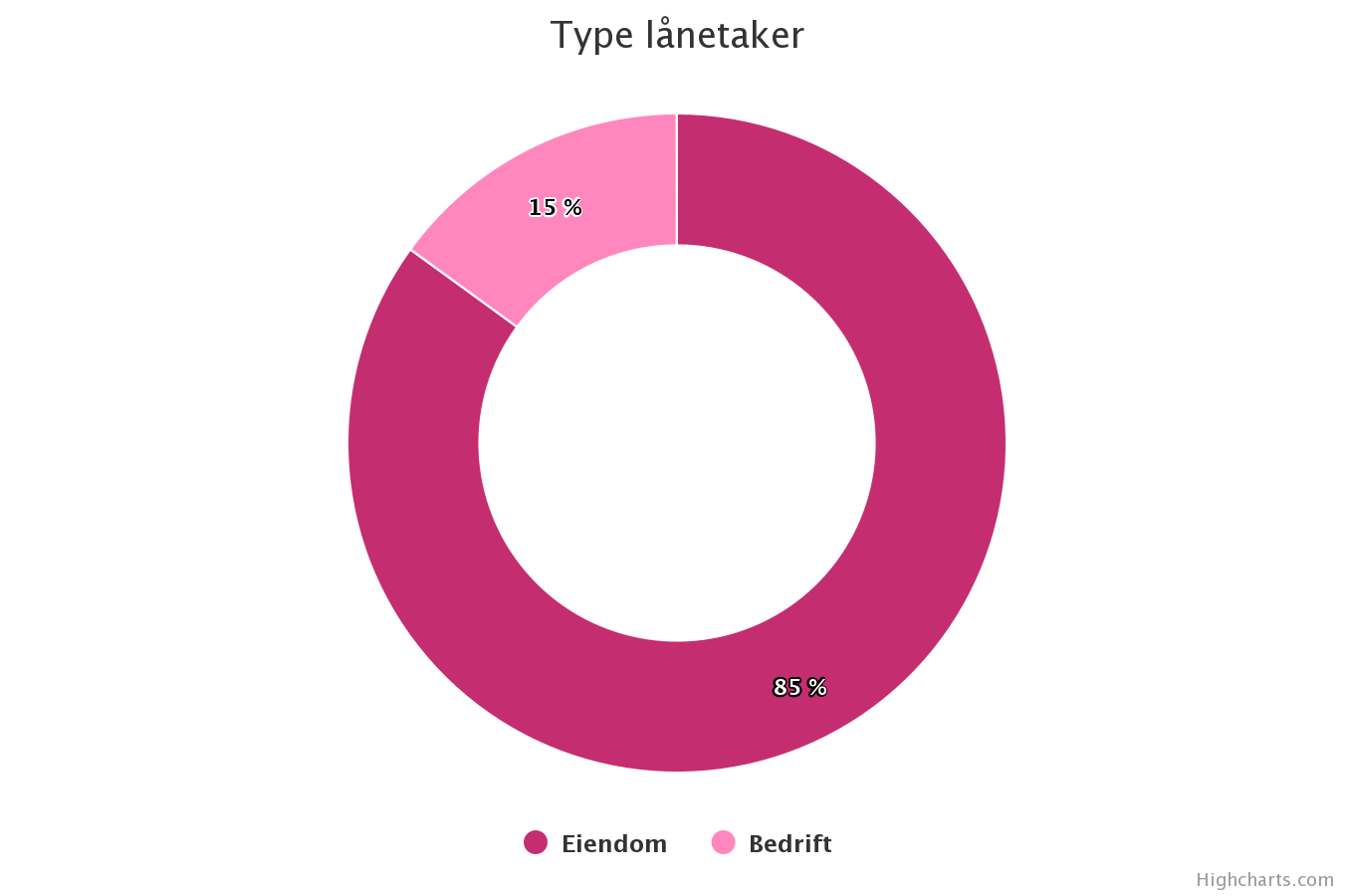

Hvem tar opp lån gjennom Kameo?

Det er både bedrifter og eiendomsprosjekter som tar opp lån gjennom Kameo, men den store majoriteten er eiendomsprosjekter.

I skrivende stund er det to lån som er aktive på plattformen og begge er eiendomsprosjekter. Det er videreutvikling av et hytteprosjekt ved Mjøsa og finansiering til prosjektering av et boligprosjekt med 112 leiligheter.

Hvorfor går disse til Kameo og ikke til banken? Det kan være flere grunner til det:

- Lånene er så små at bankene ikke er interesserte.

- Prosessen går raskere gjennom Kameo.

- Bankene begrenser antall prosjekter som et selskap kan gjennomføre på et år.

- Bankene setter en lavere grense for lånet enn det Kameo kan gjøre. For eksempel på 60 prosent av verdien mot Kameos 75 prosent.

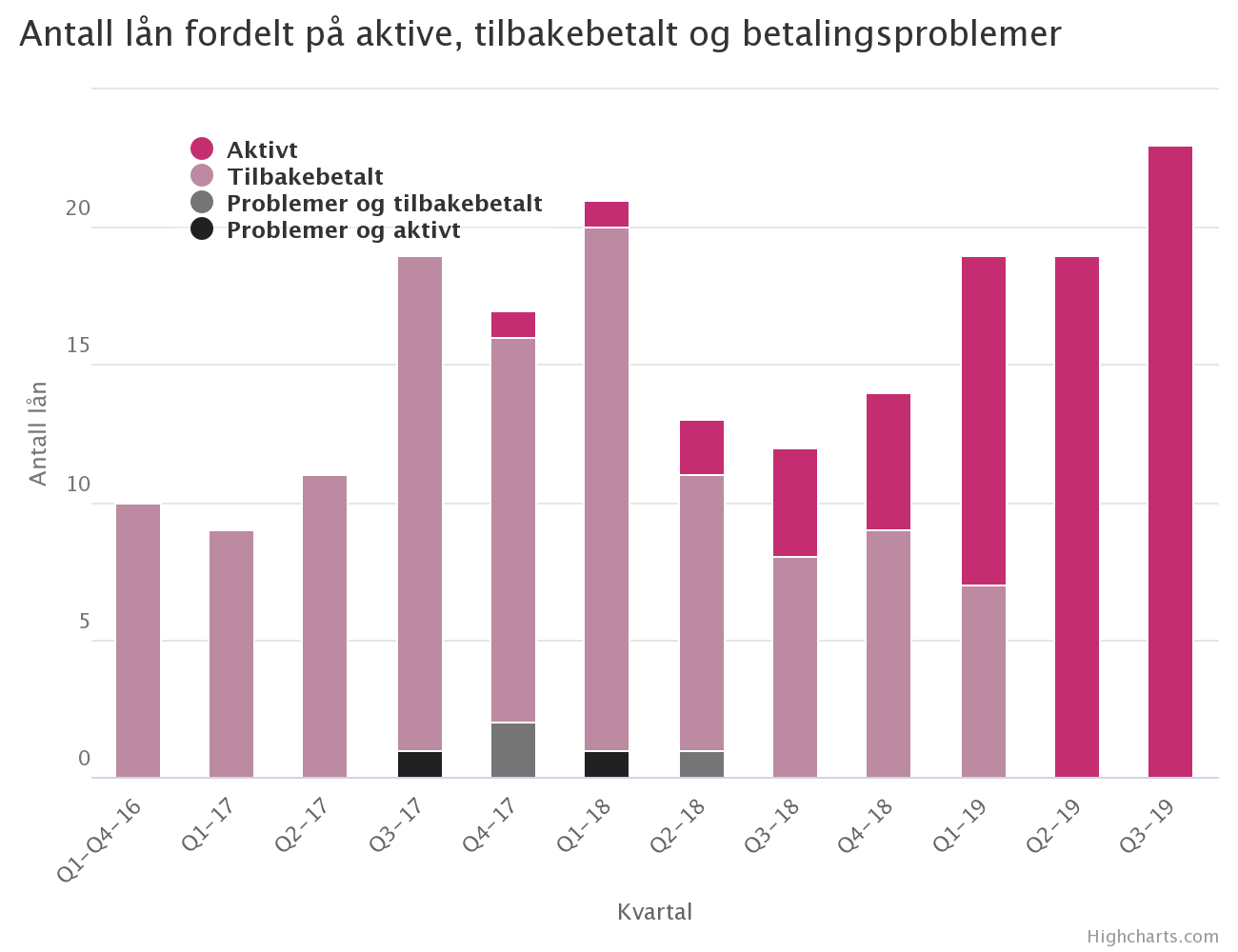

Hvor mange lån har det vært problemer med?

Så langt er kredittapet på 0 prosent. Det vil si at investorene ikke har lidd noe tap til tross for at det er fem lån som har fått utfordringer.

For meg er det relevant å vite hvilke lån det har vært utfordringer med og ikke minst når lånene ble tatt opp for å kunne se om det er en trend om at nyere lån får flere problemer enn i tidlige lån.

Totalt er det fem lån som har hatt forsinkede betalinger eller der lånetaker har gått konkurs. Disse ble alle inngått mellom tredje kvartal 2017 og andre kvartal 2018.

Det er ikke mulig å finne en trend som sier at nyere lån oftere får problemer enn tidligere lån selv om mange lån som ble inngått fra og med tredje kvartal 2018 fremdeles er aktive.

Av de fem lånene som har fått problemer er statusen at tre av lånene er fullt tilbakebetalt. Et lån venter på tildeling fra konkursboet med sikkerhet i eiendommen i løpet av oktober. Der vil investorene få full tilbakebetaling pluss forsinkelsesrenter.

Det siste lånet er gått videre til Lindorff fordi salg av leiligheter tok lengre tid enn forventet og det var salgsinntektene som skulle brukes til å betale tilbake lånet.

Med andre ord, utfordringer med lån forekommer og det er verdt å se nærmere på hva som skjer med misligholdte lån.

Hva skjer med misligholdte lån hos Kameo?

En bekymring jeg har hatt med crowdfunding er hva som skjer med misligholdte lån. Crowdfunding er fint så lenge lånene blir tilbakebetalt, men hvis du har ti lån på 10.000 kroner hver med ti prosent rente og ett lån ikke blir tilbakebetalt har du tapt penger. Du vil sitte igjen med 99.000 kroner.

Er da risikoen for stor til at det er verdt det?

Det vil alltid være risiko for at lån blir misligholdt og for å kunne vurdere denne risikoen har du risikoklassene. For å minimere risikoen for å tape penger krever Kameo sikkerhet i alle lån.

Alle lån på vår plattform støttes opp med en sikkerhet som for eksempel pant i eiendom eller personlig kausjon fra aksjonærene til låntakeren.— VILKÅR PÅ KAMEO.NO

Hvis Lindorff må inn og håndtere en konkurs kjøper de porteføljen fra Kameo og pengene Lindorff klarer å få inn blir fordelt mellom investorene og Lindorff basert på risikoklassen til lånet.

For eksempel hvis et lån av risikoklasse C misligholdes vil investorene motta 87 prosent av beløpet Lindorff lykkes med å inndrive, men til nå er samarbeidet med Lindorff for nytt til å kunne si hvordan det slår ut for investorer ved misligholdte lån. Den første indikasjonen vil vi se på det siste lånet som er overført til Lindorff, men det skjer ikke før dette innlegget er ferdigskrevet.

Tre utfordringer Kameo står ovenfor

Kameo er ikke en perfekt plattform for å investere i eiendom. Og det er de helt åpne på.

Utfordring en: Hvordan få penger i arbeid

Det er satt en maks grense fra Finanstilsynet om hvor mye penger du får lov til å investere i crowdfunding på tvers av alle plattformer i Norge.

Grensen er én million kroner. På Kameo, Monner, Funding Partner, Kredd og alle andre crowdfunding-plattformer.

Det spiller ingen rolle om du er svært formuende. En million kroner er alt du kan investere.

For meg virker det som en vilkårlig og idiotisk grense som gjør at crowdfundingplattformene i større grad er avhengige av småinvestorer som deg og meg.

Utfordring to: Lovgivning

Kameo ønsker en skandinavisk plattform. Går du inn på Kameo.se eller Kameo.dk ser du svenske og danske lån på samme side. Målet til Kameo er å ha alle lånene i Sverige og Danmark tilgjengelig på Kameo.no, men enn så lenge må du gjennom de svenske eller danske sidene for å investere i svenske eller danske lån.

Grunnen til at svenske og danske lån ikke er tilgjengelig i Norge er frykten for at disse lånene også blir rammet av lånegiverbegrensningen på en million kroner.

Utfordring tre: Automatisk investering av midler

Jeg skulle gjerne tenkt meg et fond av crowdfundinglån på tvers av alle norske plattformer og land. Ved å kjøpe andeler i dette fondet ville man bli automatisk diversifisert i alle lånene på alle plattformer.

Eller i det minste at jeg automatisk kunne investere i alle åpne lån på Kameos plattform til enhver tid.

Det er neppe sannsynlig at det skjer med det første for det krever en annen type konsesjon (verdipapirhandel) enn det selskapene har i dag.

Mine erfaringer med Kameo

De som har fulgt bloggen en stund vet at jeg tidligere har skrevet en del om crowdfunding og investert via Kameo.

Jeg startet til og med en portefølje via Kameo med intensjonen om å følge opp med jevnlige statuser. Slik gikk det ikke. Porteføljen døde fort, men det hadde forsåvidt ingenting med Kameo eller andre crowdfundingplattformer å gjøre.

Årsaken er den samme som at jeg sluttet med enkeltaksjer. Tid. Kombinasjonen av at det tok litt for lang tid å investere det jeg ønsket, men aller mest fordi jeg ikke ville bruke tid på å analysere hvert enkelt lån.

Det var vanskelig å vurdere hvert lån. Hvordan kan jeg vite at det et fornuftig grunnlag for et bolig- eller hytteprosjekt et sted i landet jeg aldri har vært? Her burde jeg heller stolt på at Kameos algoritmer var gode nok til at investeringen var trygg nok. Men samtidig er ikke det er råd du nødvendigvis bør følge.

Jeg spurte gründer Sebastian Harung om råd for hvordan investorer bør analysere investeringer hos Kameo. Han kan ikke drive rådgivning, men kom med følgende generelle råd:

På generelt grunnlag vil jeg få lov til å si at det er viktig å se på, og forstå, sikkerhetspakken. Finnes det uavhengige verdivurderinger av eiendommen som utgjør sikkerheten, så er det alltid greit å studere denne. I tillegg mener jeg at det alltid er lurt å forstå det man investerer i. Er det et tomannsboligprosjekt i Oslo så er det sikkert enklere å forstå for mange, enn for eksempel et industriprosjekt utenfor Gøteborg.

— SEBASTIAN MARTENS HARUNG, DAGLIG LEDER KAMEO NORGE

I tillegg klarte jeg ikke å diversifisere porteføljen så hurtig som jeg hadde ønsket, men lånevolumet var også relativt labert da jeg begynte.

Når det gjelder avkastning hadde jeg gode erfaringer med Kameo. Alle lån jeg investerte i ble tilbakebetalt i tide med gode renter.

Hvordan starte med Kameo

Basert på all informasjon over bør du ha tilstrekkelig med informasjon om Kameo er interessant eller ikke for deg.

Hvis du ønsker å begynne å investere hos Kameo er prosessen for å komme i gang relativt enkel.

Prosessen for å bli investor er enkel og kan gjennomføres på fem minutter. Du trenger navn, epost, fødselsnummer, adresse og telefonnummer og et kontonummer som Kameo kan overføre penger til.

Du må gjennom noen spørsmål som Finanstilsynet krever. Dette dreier seg om statsborgerskap, bosted, relasjoner og lignende. Til slutt signerer du med bank id.

Deretter kan du legge bud på de prosjekter du selv vil, og så overfører du penger til klientkontoen innen tre dager.

På nåværende tidspunkt er det ikke all verden med volum i Norge, men det er muligheter til å investere gjennom den svenske og danske siden.

Hvor passer crowdfunding inn i en portefølje

Det kan både være vanskelig og risikofylt å investere store deler av porteføljen din i crowdfunding. Det er heller ikke noe Kameo ønsker at du skal gjøre.

Du bør maksimalt sette ti prosent av porteføljen din i crowdfunding— SEBASTIAN MARTENS HARUNG, DAGLIG LEDER KAMEO NORGE

Synes du crowdfunding er veldig interessant og gøy høres det ut som en fornuftig strategi. Jeg ville aldri satt mer enn ti prosent i crowdfunding. Jeg er såpass risikoavers at jeg nok hadde satt grensen noe lavere, men det må du selv vurdere.

Konklusjon

Dette har vært et forsøk på å ta et dypdykk på ett selskap gjennom bloggen.

Målet har vært at du skal kunne få mer ut av å lese dette innlegget enn å bruke veldig lang tid på å lese deg opp på Kameo på deres nettsider.

Til slutt kan jeg avslutte med noen fordeler og ulemper med gjeldsbasert crowdfunding hvis du fortsatt er i tvil om dette er noe for deg.

Fordeler med å investere i crowdfunding via Kameo

- Du vet forventet avkastning.

- Ingen krav om høye innskudd.

- I teorien enkelt å diversifisere.

- Du har full frihet til å investere i hva du vil.

- Det koster ingenting å investere. Det er ingen skjulte gebyrer.

Ulemper med å investere i crowdfunding via Kameo

- Du får ikke Ikke skattemessig fradrag for tap (men renteinntekter på 22 prosent må du betale).

- Pengene er låste i alt fra seks til 36 måneder.

- Kvaliteten og soliditeten på selskap og prosjekt kan være vanskelig å vurdere.

Hvis du er interessert i å lese mer om Kameo eller å begynne å investere via Kameo kan du følge linken under.

Logg inn for å kommentere