Det tok vinter og vår, men endelig er Nordnets nye prismodell klar. Fra 1. september endres prisene på alle fond. Dette er alt du trenger å vite om endringen og om du bør finne deg et nytt sted å spare i aksjefond.

Bakgrunn om hvorfor ny prismodell kommer

Bakgrunnen og årsaken til endringene er godt forklart av Nordnet selv i dette innlegget. Jeg gjentar de viktigste punktene:

La meg starte med å forklare dagens modell: Når du kjøper et fond, betaler du en årlig forvaltningsavgift til fondsforvalteren. Deler av denne avgiften mottar Nordnet som betaling for distribusjon, markedsføring, kundeservice, skatterapportering med mer. Vår inntekt fra fondssalg kalles returprovisjon, og har normalt vært halvparten av forvaltningsavgiften.

— ANDERS SKAR, NORGESSJEF I NORDNET, PÅ NORDNETBLOGGEN

Endringen er tvunget frem av det europeiske regelverket MIFID II som skal fjerne insentivet banker, rådgivere og andre har til å anbefale dyre fond.

Sbanken startet det hele i fjor da de fjernet returprovisjon og kuttet prisene på 400 fond. Det skrev jeg om i innlegget Sbanken fjerner returprovisjon og kutter prisene på 400 fond. Sbanken innførte en plattformavgift på 0,06 prosent for indeksfond og 0,30 prosent for aktive fond.

Resultatet var at Sbanken var desidert billigst på fondssparing en periode. KLP aksepterte ikke at KLP AksjeVerden kostet 0,16 prosent hos Sbanken mens det kostet 0,30 prosent alle andre steder. Etter en reforhandling nedjusterte KLP prisene på fond for alle noe som gjorde at Nordnet fikk et pusterom.

Konklusjonen min den gangen var at det ikke var noen grunn til å flytte til Sbanken for å kjøpe indeksfond siden KLP-fondene kostet det samme overalt.

DNB kom deretter på banen. Først lagde de en ny andelsklasse med suksesshonorar du kan lese mer om i innlegget Skal du velge DNB Teknologi, DNB HealthCare og DNB Miljøinvest med eller uten suksesshonorar. Siden har de også laget nye andelsklasser (N) uten suksesshonorar, men med en plattformavgift på 0,15 prosent.

Det har medført at du kunne få DNB Teknologi til 1,20 prosent hos DNB, mens Nordnet kun har hatt andelsklasse A med pris på 1,50 prosent.

Hva blir Nordnets nye prismodell

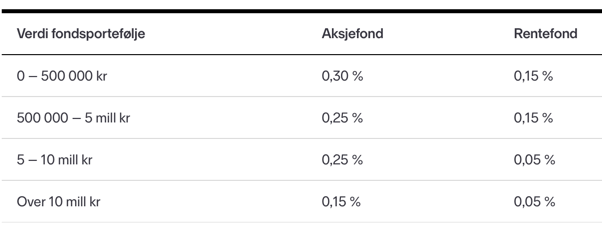

Den viktigste endringen er at Nordnet også fjerner returprovisjon (det vil si den betales tilbake til kunden kvartalsvis) og Nordnet legger til en plattformavgift på 0,30 prosent på alle fond.

I tillegg innfører de en stordriftsfordel der kunder med større porteføljer får rimeligere plattformavgift:

Fra innlegget til Nordnet gir de dette eksempelet på hvordan kostnadsbildet for to porteføljer under 500.000 kroner endrer seg med ny prismodell:

- Et aktivt forvaltet aksjefond som tidligere kostet 1,5 % på Nordnets plattform vil etter endringen koste totalt 1,05 % (Nordnets plattformavgift på 0,30 % + fondsselskapets forvaltningsavgift på 0,75 %, siden vi gir vår andel – som tidligere var 0,75 % – tilbake til deg).

- Et passivt forvaltet indeksfond som tidligere kostet 0,30 % på Nordnets plattform vil etter endringen koste totalt 0,45 % (Nordnets plattformavgift på 0,30 % + Fondsselskapets forvaltningsavgift på 0,15 %, siden vi gir vår andel – som tidligere var 0,15 % – tilbake til deg).

Med andre ord vil en flat plattformavgift på 0,30 prosent medføre at indeksfond blir vesentlig dyrere, mens mesteparten av fondene på Nordnets plattform blir billigere.

Men det er ikke så enkelt at ny pris = (gammel pris / 2) + 0,30 prosent. Som et eksempel koster BlackRock World Technology A2 Usd 1,81 prosent nå. Av det utgjør forvaltningshonoraret 1,50 prosent. Ny pris etter endringen blir 1,36 prosent ((1,50 prosent / 2) + 0,30 prosent + 0,31 prosent).

Nordnet har delt et regneark der du kan se hvordan endringene slår ut for din portefølje.

Her er mine tanker om Nordnets prismodell.

Det positive

Foruten at det endelig kommer en avklaring er dette det positive jeg ser med endringen.

- Betydelig billigere aktive fond: Mesteparten av fondssparingen hos Nordnet skjer i aktive fond (cirka to tredjedeler ifølge Anders Skar). Det betyr at Nordnet taper penger på plattformavgiften sett under ett. I sum vil kundene spare penger på endringen.

- Stordriftsfordelen med billigere plattformavgift desto mer penger du har er en positiv vri. Det skiller seg fra DNB og Sbanken. Det følger samme modell som er vanlig i fondssparing der høye innskudd i enkelte aksjefond premieres med mindre forvaltningsavgift.

- ETF’er og aksjer er uendret. Det blir ingen plattformavgift.

Det negative

- Dyrere indeksfond: Det er ingen grunn til å kjøpe tradisjonelle indeksfond hos Nordnet lenger. Hvorfor kjøpe KLP AksjeGlobal Mer Samfunnsansvar hos Nordnet når prisen går fra 0,18 prosent til rundt 0,40 prosent hos Nordnet mens du får samme fondet for 0,18 prosent hos Sbanken og KLP?

- Stordriftsfordel: Når du først lanserer en stordriftsfordel er det sprøtt at det er samme pris for aksjefond for porteføljer på 500.000 og ti millioner kroner.

- Superfondene for Norge, Sverige og Danmark er ikke lenger gratis. Det danske og det svenske var det uansett ingen grunn til å kjøpe grunnet valutakostnader og skatt på utbytte (på det danske). Nå blir kostnadene 0,30 prosent. Det finnes billigere alternativer andre steder for eksponering mot de skandinaviske landene.

- Håndteringen av plattformavgift og returprovisjon: For meg virker dette tungvint. Returprovisjonen betales tilbake til kundene kvartalsvis og plattformavgiften belastes også kvartalsvis. For meg er det en modell som prismessig er mer kompleks og mindre transparent enn dagens modell som er enkel å forholde seg til. Og hva skjer hvis du ikke har penger på konto til å dekke plattformavgiften?

- Det virker mot sin hensikt: Det er tankevekkende (eller absurd som andre sier) at et regelverk som skulle hindre at dyre fond blir anbefalt ender opp med at de billigste fondene blir dyrere. Sannsynligvis vil dette medføre økt sparing i aktive fond som (basert på empiri) kundene vil tape på. Det er definitivt et steg i gal retning og noe som ikke stemmer med det jeg oppfatter som Nordnets verdibudskap (at de står opp for småinvestorene).

Det smarte (fra Nordnets side)

- Flytt alt til Nordnet: Modellen premierer samling av porteføljen av pensjonskapitalbevis til Nordnet og IPS. Jo mer penger du har hos Nordnet desto billigere blir det.

- Nye indeksfond: Nordnet lanserer nye indeksfond som er et godt grep for å kompensere for at mange andre indeksfond blir grisedyre. Nordnet kommer ikke til å tjene mer penger på de nye indeksfondene sammenlignet med andre fond siden de vil være gratis foruten plattformavgiften, men å tilby alternativer til 0,30 prosent vil sannsynligvis hindre en viss fraflytting fra Nordnet. Indeksfondene som lanseres er som følger:

- Nordnet Indeks Global (følger MSCI World Index)

- Nordnet Indeks USA (følger S&P 500 Index)

- Nordnet Indeks Europa (følger MSCI Europe Index)

- Nordnet Indeks Emerging Markets (følger MSCI Emerging markets Index) Fondene noteres i norske kroner, det blir ingen valutavekslingskostnad og fondene blir ikke valutasikret.

- Noe kan faktisk bli billigere: Prismodellen slår ikke utelukkende negativt ut. Har du mye penger hos Nordnet vil Nordnet Indeks Emerging Markets være det billigste indeksfondet som følger fremvoksende markeder.

Det funderende

- Jeg forstår prismodellen og jeg har ikke noe problemer med å forstå argumentet at for en distributør så koster det like mye å selge et indeksfond som et aktivt forvaltet aksjefond. Nordnet skal tross alt tjene penger de også. Kommunikasjonen rundt endringen er også helt ok.

- Nordnet anbefaler også dyre fond. Listen hos Nordnet over “håndplukkede og nøye granskede” utvalgte fond er i all hovedsak fond som koster 1,50 prosent i året eller mer. Jeg forventer en endring her.

- For min del er prismodellen et nederlag for mitt håp (fra innlegget Kan du snart få betalt for å eie indeksfond?) om at konkurransen skulle gjøre at Norge skulle bevege seg mer i retning av USA der indeksfond blir billigere og billigere.

- Det kan være en større grunn til å ha en månedlig spareavtale i ETF’er i stedet for i tradisjonelle fond. Det finnes ETF’er du kan kjøpe i spareavtale som er billigere enn de billigste indeksfondene etter lanseringen av ny prismodell.

- Dette er nok en grunn til å holde seg unna kombinasjonsfond som omfattes av plattformavgiften for aksjefond og ikke rentefond.

Hva gjør jeg i forhold til egen sparing?

Personlig har jeg allerede justert porteføljen vekk fra tradisjonelle indeksfond hos Nordnet. Det jeg har i indeksfond hos Nordnet er i ETF’er. Min portefølje kan du lese mer om i Usikkerhetens porteføljetanker. Slik porteføljen er nå kommer jeg faktisk til å spare litt på endringen siden jeg eier Tin Ny Teknik.

Derfor kommer jeg heller ikke til å gjøre noen endringer med mitt kundeforhold til Nordnet nå.

Det er litt verre med anbefalingene jeg gjør via bloggen.

Jeg anbefaler ikke noe annet enn indeksfond til de som spør om konkrete fond. Det er empirisk riktig å anbefale indeksfond og det er null oppside for meg å komme med konkrete anbefalinger.

Jeg kan godt dele mine tanker og resonnement rundt mine aktive investeringer, men ønsker du å følge det jeg gjør skjer det på ditt initiativ og ikke etter anbefaling fra meg.

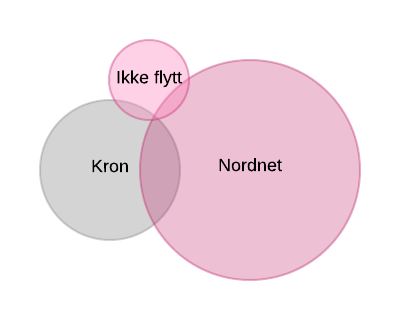

Men jeg anbefaler også plattformer. Fra siden med anbefalinger vil du se at jeg anbefaler Kron og Nordnet.

Kron passer for deg som vil ha billig investering på autopilot. For deg som ønsker å sette opp en spareavtale på et par minutter og som setter pris på en god app.

Nordnet har frem til nå dekket alt annet.

Nordnet har passet for deg som ønsker primært indeksfond. Nordnet har passet for deg som vil ha aktive aksjefond, bransjefond eller enkeltaksjer. Nordnet har passet for de som ønsker eksponering mot gull og kryptovaluta. Spekteret Nordnet har truffet er bredt.

Nå er det en del smalere.

Av alle som har sendt meg epost for å spørre om hvor de bør begynne å investere tipper jeg svarene mine har vært omtrent som dette:

For noen er det overlapp. Det spiller liten rolle hvor de begynner.

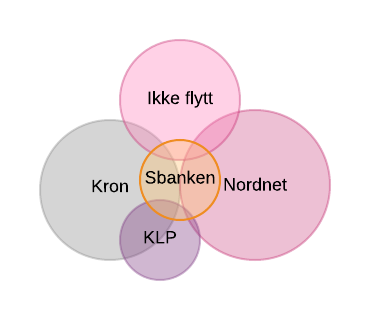

Etter Nordnets nye prismodell er skillet klarere mellom Kron og Nordnet. Det blir enklere og riktigere å anbefale Kron.

Men skillet mellom Nordnet og andre banker blir verre. Det er mye mer som må hensyntas. Porteføljeverdi, allokering, ETF’er, kunnskap, interesse og så videre.

Jeg får en del spørsmål om det er lurt å bytte til Nordnet fra banker som DNB og Sbanken. Det blir verre å svare på nå.

Det er klart det blir enklere å anbefale Sbanken for deg som vil ha indeksfond, og i tillegg ha muligheten til å investere i aktive fond. Spørsmålet er om Sbankens modell er bærekraftig når Nordnet tydeligvis ikke mener at den er bærekraftig. Så er det ikke bedre å bare gå til KLP først som sist hvis du kun ønsker indeksfond?

Jeg har aldri tenkt på muligheten for å bli KLP-kunde før nå. Jeg har alltid tenkt at KLP-fondene ikke vil være dyrere hos en distributør som Nordnet eller Sbanken enn hos KLP selv. Med Nordnets nye prismodell blir forskjellen enorm.

Hva med DNB?

Fra 1. september blir det gunstigere å spare i indeksfond i DNB enn hos Nordnet og da kan jeg ikke med god samvittighet anbefale noen å bytte til Nordnet med mindre de ønsker å kjøpe ETF’er.

Samtidig blir de aktive DNB-fondene hos Nordnet betraktelig billigere noe som gjør det mindre interssant å dra tilbake til DNB fra Nordnet.

Etter Nordnets prismodell tipper jeg anbefalingene mine vil være omtrent som dette:

Forholdene er garantert ikke riktige men det er for å illustrere at det åpenbart blir mer tidkrevende å finne den riktige løsningen for den som spør meg om råd.

Og konsekvensen kommer til å bli dårligere råd. På grunn av tid og kapasitet vil svarene sannsynligvis ende opp med å bli generiske.

Hva bør du gjøre du som skal begynne å spare nå?

Det er enda større skille mellom når du bør bruke Nordnet og når du bør bruke Kron.

- Ønsker du globalt indeksfond på autopilot med app? Investér hos Kron.

- Er du allerede kunde hos Sbanken eller DNB og det dekker behovet? Bli værende.

- Ønsker du utelukkende indeksfond fra KLP uten at du er kunde hos Sbanken eller at banken din tilbyr indeksfond? Da kan du faktisk vurdere å bli KLP-kunde.

- Ønsker du full fleksibilitet med indeksfond, aktive fond og muligheten til å eksponere deg mot gull, krypto eller ETF'er? Velg Nordnet.

Så finnes det mange andre avveininger.

For eksempel hvis du ønsker å samle IPS og pensjonskapitalbevis i tillegg til andre investeringer på ett sted kan Nordnet være et fornuftig valg selv om det er primært indeksfond du ønsker.

Ønsker du rådgivning er det ikke gitt at noen av alternativene over er riktige.

Det blir ikke lett og det er frustrerende.

Konklusjon om Nordnets nye prismodell

Innføringen av ny prismodell vekker ikke noen sterke reaksjoner hos meg annet enn irritasjonen rundt anbefalinger.

Personlig forholder jeg meg til realitetene. Jeg er ikke gift med banken når det gjelder boliglån. Jeg er heller ikke gift med en distributør når det gjelder investeringer.

Det er åpenbart at Nordnet ble mindre attraktivt for mange kunder og spesielt i kundesegmentet som leser denne bloggen.

Hadde jeg bare hatt indeksfond hos Nordnet hadde jeg stått overfor et vanskelig valg. Heldigvis slipper jeg å ta stilling til det akkurat nå.

Logg inn for å kommentere